攜手亞馬遜AWS,SNOW股價暴漲36%,2026年股價或將漲至500美元

AI 播客

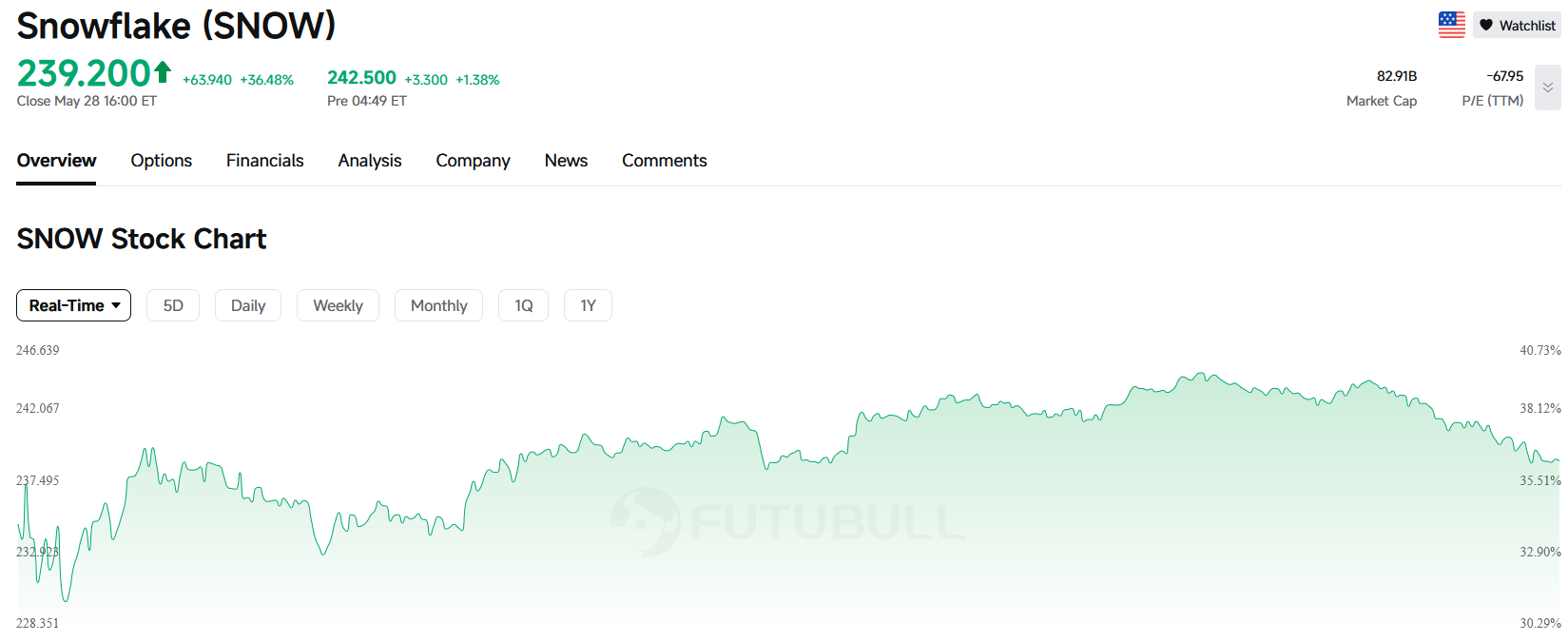

Snowflake (SNOW) 股價因優於預期的第一季財報及與 Amazon AWS 簽署總額約 60 億美元、為期五年的雲端與 AI 基礎設施合作,盤中一度飆升近 40%,收盤漲幅仍達 36%。此次合作將使 Snowflake 成為 AWS 最大的 CPU 運算客戶之一,旨在為 AI 智慧體與企業 AI 應用擴充底層算力。財報顯示,第一季營收年增約 33%,產品營收年增約 34%,雙雙超出預期,公司亦上調全年產品營收指引。技術分析顯示,Snowflake 月線圖已形成頭肩底型態,若突破關鍵壓力位,有望挑戰 429 美元甚至 500 美元。

與亞馬遜 AWS 60 億美元合作:Snowflake 押注 AI 智慧體時代的基礎設施需求

根據《華爾街日報》報導,Snowflake 將在未來五年向 AWS 支付約 60 億美元,用於使用 AWS 數據中心內的亞馬遜 Graviton 晶片,該交易也使 Snowflake 成為 AWS 最大的 CPU 運算客戶之一。

這項合作說明 Snowflake 正為 AI 智慧體與企業 AI 應用提前擴充底層算力。過去,市場將 Snowflake 定義為雲端數據倉庫或數據平台公司,但在 AI 時代,企業真正需要的不僅是儲存數據,而是能將治理後的企業數據接入模型、智慧體與自動化業務流程。Snowflake 此次與 AWS 加深合作,目的是在為 AI 應用大規模調用企業數據做好基礎設施準備。

從商業邏輯看,Snowflake 與 AWS 的關係也更加深度綁定。Snowflake 本身誕生於 AWS 生態,長期以來大量客戶運行在 AWS 雲端。此次五年 60 億美元合作,相當於進一步鎖定雙方在 AI 數據基礎設施上的協同,AWS 提供底層運算、晶片與雲端資源,Snowflake 提供數據治理、數據共享、AI 應用開發與企業級數據平台。對客戶而言,這種組合可以降低 AI 落地的複雜度;對 Snowflake 而言,則有助於提升平台使用量與客戶黏著度。

值得注意的是,企業 AI 落地的最大難點之一,並不是模型本身,而是數據品質、權限管理、安全合規與跨系統連接。大型企業的數據通常分散在不同雲端、不同業務系統與不同權限層級中,若沒有穩定的數據治理層,AI 應用很難真正進入生產環境。

Snowflake 的核心價值正是在這裡體現。該公司執行長 Sridhar Ramaswamy 表示,AI 能力需要與治理後的數據無縫連接,才能產生可衡量的業務影響。MarketWatch 分析指出,Snowflake 本季度 AI 加速推動了創紀錄的產品收入增長,公司與 AWS 的 60 億美元擴展合作正是為了幫助企業更高效部署 AI。

財報優於預期進一步增強股價上漲動能

最新財報顯示,公司第一財季營收約 13.9 億美元,年增約 33%;產品營收約 13.3 億美元,年增約 34%,且超過分析師預期的 13.2 億美元。經調整後每股盈餘為 0.39 美元,亦高於市場預期的 0.32 美元。

公司還上調全年產品營收指引至 58.4 億美元,高於此前的 56.6 億美元,第二季產品營收指引為 14.15 億至 14.2 億美元,同樣高於市場預期。這些數據說明,Snowflake 並不是單靠一項合作協議支撐股價,而是核心業務增速、客戶使用量和全年展望同時改善。

從投資者角度看,財報超預期解決的是「現在是否好轉」的問題,AWS 合作解決的是「未來增長來自哪裡」的問題。兩者疊加,進而推動股價持續上漲。

Snowflake股價技術面分析:頭肩底結構形成,2026年或將漲至500美元

Snowflake 股價月線圖,來源:TradingView

從 Snowflake 股價的月線圖來看,上方面臨的首要壓力位為 2025 年 11 月高點 280.67 美元。若股價突破此位置,將打開通往歷史最高點 429 美元的上行空間。

K 線結構顯示,Snowflake 股價的月線圖 K 線結構已經形成頭肩底型態,意味著整體市場情緒轉向多頭,且隨著頸線位置 237.42 美元被突破,市場做多動能得到進一步加強,上漲首要目標將向上測試 429.00 美元壓力位。若股價強勢突破並站穩於該位置上方,股價通往 500 美元的上行空間將得到打開。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。