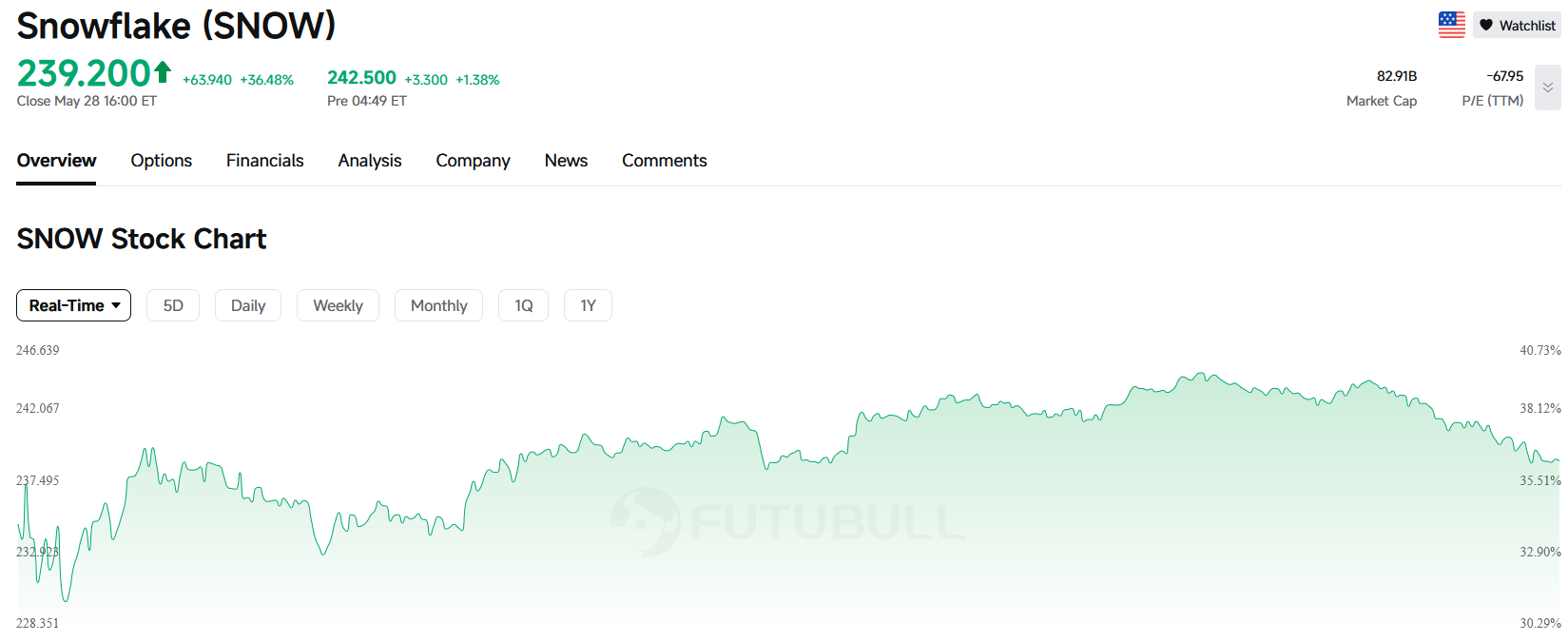

牵手亚马逊AWS,SNOW股价暴涨36%,2026年股价或将涨至500美元

AI播客

Snowflake股价因超出预期的最新财报及与亚马逊AWS达成60亿美元的五年云与AI基础设施合作而大幅上涨。此次合作使Snowflake成为AWS最大的CPU计算客户之一,旨在为AI智能体和企业AI应用扩充底层算力,巩固其在AI数据基础设施领域的地位。财报显示,公司第一财季收入同比增长约33%,产品收入同比增长约34%,均超市场预期,同时上调了全年产品收入指引。技术面上,Snowflake股价月线图已形成头肩底形态,预示未来可能进一步上涨。

与亚马逊AWS 60亿美元合作:Snowflake押注AI智能体时代的基础设施需求

根据《华尔街日报》报道,Snowflake将在未来五年向AWS支付约60亿美元,用于使用AWS数据中心内的亚马逊Graviton芯片,该交易也使Snowflake成为AWS最大的CPU计算客户之一。

这项合作说明Snowflake正在为AI智能体和企业AI应用提前扩充底层算力能力。过去,市场把Snowflake定义为云数据仓库或数据平台公司,但在AI时代,企业真正需要的不只是存储数据,而是能把治理后的企业数据接入模型、智能体和自动化业务流程。Snowflake此次与AWS加深合作,目的是在为AI应用大规模调用企业数据做基础设施准备。

从商业逻辑看,Snowflake与AWS的关系也更加深度绑定。Snowflake本身诞生于AWS生态,长期以来大量客户运行在AWS云上。此次五年60亿美元合作,相当于进一步锁定双方在AI数据基础设施上的协同,AWS提供底层计算、芯片和云资源,Snowflake提供数据治理、数据共享、AI应用开发和企业级数据平台。对客户而言,这种组合可以降低AI落地的复杂度;对Snowflake而言,则有助于提升平台使用量和客户黏性。

值得注意的是,企业AI落地的最大难点之一,并不是模型本身,而是数据质量、权限管理、安全合规和跨系统连接。大型企业的数据通常分散在不同云、不同业务系统和不同权限层级中,如果没有稳定的数据治理层,AI应用很难真正进入生产环境。

Snowflake的核心价值正在这里体现。其公司CEO Sridhar Ramaswamy表示,AI能力需要与治理后的数据无缝连接,才能产生可衡量的业务影响。MarketWatch分析指出,Snowflake本季度AI加速推动了创纪录的产品收入增长,公司与AWS的60亿美元扩展合作正是为了帮助企业更高效部署AI。

财报超预期进一步增强股价上行动力

最新财报显示,公司第一财季收入约13.9亿美元,同比增长约33%;产品收入约13.3亿美元,同比增长约34%,并且超过分析师预期的13.2亿美元。调整后每股收益为0.39美元,也高于市场预期的0.32美元。

公司还上调全年产品收入指引至58.4亿美元,高于此前的56.6亿美元,二季度产品收入指引为14.15亿至14.2亿美元,同样高于市场预期。这些数据说明,Snowflake并不是单靠一项合作协议支撑股价,而是核心业务增速、客户使用量和全年展望同时改善。

从投资者角度看,财报超预期解决的是“现在是否好转”的问题,AWS合作解决的是“未来增长来自哪里”的问题。两者叠加,进而推动股价持续上涨。

Snowflake股价技术面分析:头肩底结构形成,2026年或将涨至500美元

Snowflake股价月线图,来源:TradingView

从Snowflake股价的月线图来看,上方面临的首要压力位为2025年11月高点280.67美元。若股价突破此位置,将打开通往历史最高点429美元的上行空间。

K线结构显示,Snowflake股价的月线图的K线结构已经形成头肩底形态,意味着整体市场情绪转向多头,且随着颈线位置237.42美元被突破,市场做多动能得到进一步加强,上涨首要目标将向上测试429.00美元压力位。若股价强势突破并站稳于该位置上方,股价通往500美元的上行空间将得到打开。