【美股盤前】三大期指延續漲勢,AI晶片行情繼續發酵!美光盤前漲超8%

AI 播客

美股期貨盤前全線上漲,延續 AI 晶片股強勢。美光科技領漲,帶動半導體及記憶體晶片股走強,市值突破兆美元,顯示 AI 行情擴散至記憶體等環節。Marvell Technology 受惠於 AI 資料中心及光通訊業務,盤前上漲。Zscaler 業績優於預期但第四季財測疲軟,盤前重挫。拼多多受累於營收淨利下滑及市場競爭,盤前下跌。油價回落、美債殖利率走低支撐風險資產。高盛上調標普 500 指數目標位,台積電 3 奈米製程價格預計調漲。伊朗方面表示尚未與美國就荷姆茲海峽問題達成一致。今日財報關注 PDD、Salesforce 等,宏觀焦點為美國 PCE 物價指數。

TradingKey - 美東時間週三,美股三大股指期貨盤前全線上漲。市場延續上一交易日由 AI 晶片股帶動的強勢行情,投資者押注美伊談判有望緩和地緣風險,同時油價回落、美債殖利率下行也支撐風險資產情緒。截至發稿前,道指期貨漲 0.1%,納斯達克 100 指數期貨漲 0.67%,標普 500 指數期貨漲 0.23%。

上一交易日,美股科技股繼續領漲,標普 500 指數和納斯達克指數再創新高,晶片股成為市場主線。美光科技大漲 19.3%,帶動半導體、記憶體晶片和 AI 基礎設施相關個股集體走強。與此同時,油價大幅回落也緩解了市場對通膨反彈的擔憂,10 年期美債殖利率降至 4.48% 附近,為成長股估值提供支撐。

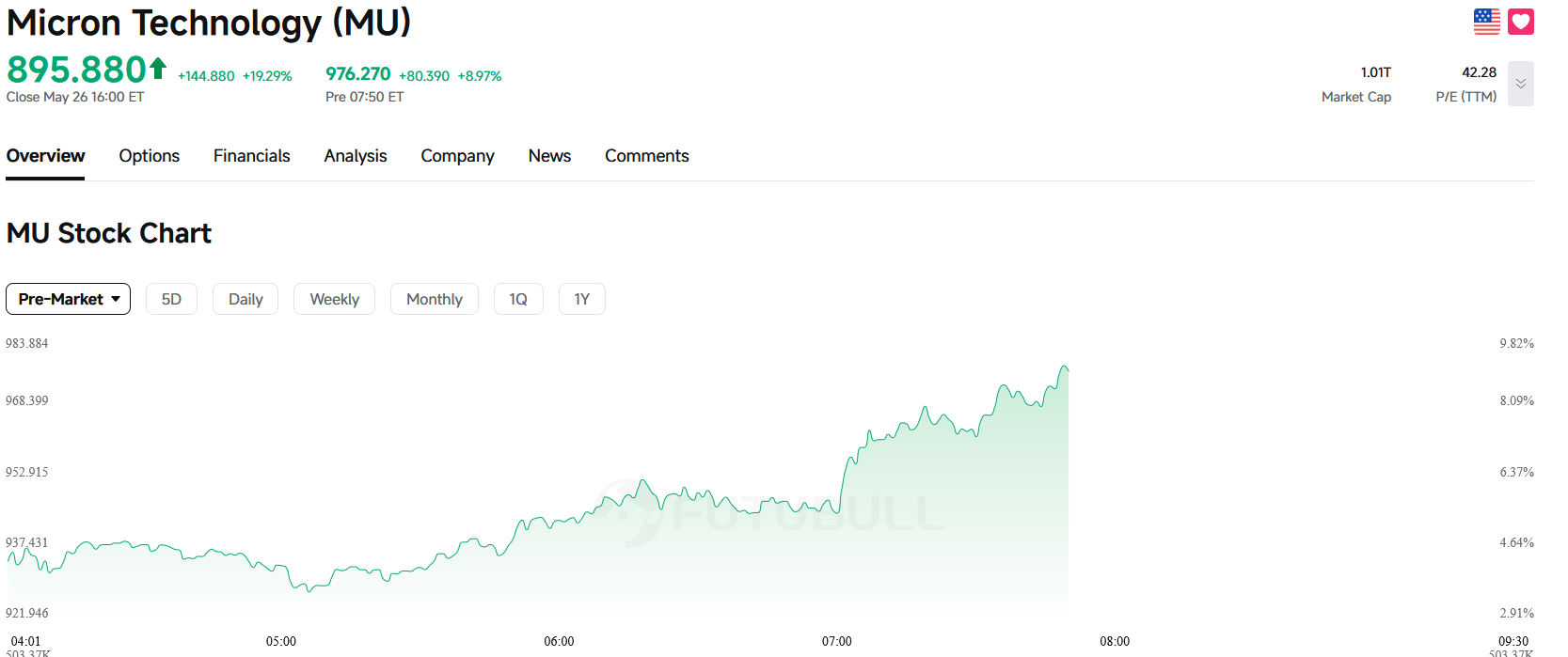

美光科技股價走勢圖,來源:FUTUBULL

市場異動

半導體股盤前延續強勢。美光科技(MU)盤前漲超 8%,市場繼續交易 AI 伺服器帶來的高頻寬記憶體需求。此前美光市值首次突破 1 兆美元,成為本輪 AI 行情從 GPU 向記憶體、封裝、設備等方向擴散的重要訊號。

Marvell Technology(MRVL)盤前漲約 6%。作為 AI 資料中心和光通訊晶片重要供應商,Marvell 在財報發布前受到資金追捧。Barron’s 稱,華爾街預計 Marvell 本季營收約為 24 億美元,高於去年同期的 19 億美元,且公司約 75% 的收入來自資料中心業務。

Zscaler(ZS)盤前暴跌超 20%。儘管該公司最新季度業績優於預期,但疲軟的第四財季指引引發市場擔憂。公司第三財季調整後每股盈餘 1.08 美元,高於市場預期的 1.01 美元,營收年增 25% 至 8.505 億美元,亦優於預期,但第四財季營收指引略低於市場共識,導致投資者集中拋售。

拼多多(PDD)盤前跌超 7%。公司第一季營收為 1,062.3 億元人民幣,低於市場預期的 1,093.3 億元;歸屬母公司淨利為 125 億元,年減 15%。市場擔憂中國國內消費需求偏弱、京東和阿里競爭加劇,以及 Temu 海外監管和履約成本上升對利潤率造成壓力。

大宗商品方面,WTI原油期貨跌 3.06%,布蘭特原油期貨跌 2.05%,黃金現貨(XAUUSD) 跌 1.59%,比特幣跌約 0.1% 至 7.58 萬美元附近。

市場要聞

高盛將 2026 年底標普 500 指數目標位從 7600 點上調至 8000 點,理由是企業獲利表現持續強勁。

台積電 3 奈米代工價下半年看漲 15%,明年恐再調升。供應鏈傳出,台積電下半年將再度調漲 3 奈米報價,漲幅上看 15%,明年亦可能再漲 5% 至 10%。業界指出,隨著 AI 加速器、客製化 ASIC、旗艦手機晶片與高效能運算 (HPC) 需求同步湧入,3 奈米產能持續滿載,先進製程已是全球半導體競爭最核心的戰略資源。

伊朗稱尚未就荷姆茲海峽問題與美國達成一致。據伊朗媒體 27 日報導,伊朗最高國家安全委員會副秘書阿里·巴蓋里表示,伊朗與美國尚未就荷姆茲海峽相關問題達成一致。巴蓋里表示,伊朗與阿曼目前正就船隻通過荷姆茲海峽的新機制進行磋商,伊美之間的間接接觸也仍在繼續。他同時表示,伊朗濃縮鈾問題目前不在伊美談判議程之中。

重要數據/事件預告

今日財報焦點集中在 PDD、Salesforce、Snowflake、惠普、Synopsys 和 Marvell。

重點事件關注 Meta 2026 年度股東大會。

本週宏觀焦點轉向週四公布的美國 PCE 物價指數。若通膨數據強於預期,可能重新推升美債殖利率,並壓制高估值科技股;若數據溫和,則有望繼續強化「獲利強、利率穩」的風險資產交易邏輯。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。