惠普六連漲後迎財報大考,AI PC 滲透率成勝負手?

AI 播客

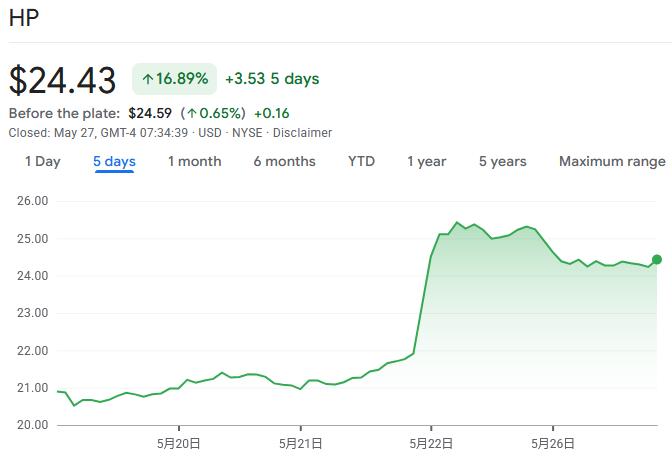

惠普股價於 5 月 26 日回調,市場聚焦 5 月 27 日盤後發布的 Q2 財報,AI PC 滲透率為關鍵觀察指標。受聯想 AI 產品強勁表現激勵,投資者對惠普亦有相似預期,FactSet 預計 Q2 調整後 EPS 為 71 美分,營收 140 億美元。除財務數據,AI PC 滲透率提升是市場關注焦點,若商用市場滲透率顯著增長,將改變增長潛力判斷。惠普推出 AI PC 產品,有望提升高端機型出貨佔比與均價。然而,記憶體成本飆升、費用管控及通路折扣壓力,短期獲利面臨挑戰,息稅前利潤預計同比下降。公司透過成本削減計畫應對壓力,但毛利率與淨利率仍受季節性促銷、記憶體價格及管理層變動影響。華爾街對惠普看法謹慎,分歧點在 PC 需求、成本及費用優化。目前惠普遠期本益比及殖利率顯示市場已消化成長預期。

TradingKey - 在經歷連續六個交易日上漲後,惠普(HPQ)股價於 5 月 26 日出現回調。當前市場目光聚焦於公司即將在 5 月 27 日盤後發布的 2026 財年第二季財報,其中 AI PC 的滲透率成為驗證市場預期的關鍵指標。

此輪漲勢的直接催化劑來自競爭對手聯想集團。5 月 21 日聯想公佈的財報顯示,公司營收增速創下五年來新高,且近 40% 的銷售額來自 AI 相關產品。這一數據被市場解讀為整個 PC 行業正迎來 AI 換機需求紅利,作為頭部廠商的惠普自然也將受益。

作為全球 PC 市場的兩大頭部企業,惠普與聯想在目標客戶、分銷網絡以及產品更新週期上高度重疊,聯想的強勁表現自然讓投資者對惠普的業績產生了相似預期。

目前 FactSet 調查的分析師預計,惠普截至 4 月份的第二財季調整後每股盈餘為 71 美分,營收為 140 億美元。

投資者與交易員正緊盯營收與管理層對下一季的指引,因先前股價已出現大幅上漲,任何不及預期的數字都可能成為短線變盤的引爆點。

AI PC 滲透率成關鍵

儘管過去八個季度惠普僅一次超出獲利預期,但本次市場關注的焦點已超越傳統財務指標,轉向 AI PC 的滲透率數據。

上一財季,惠普具備 AI 功能的 PC 出貨量佔比約為三分之一,若本次商用市場滲透率出現明顯提升,將徹底改變市場對其增長潛力的判斷;反之,此前因聯想 AI 業務強勁表現而帶動的股價飆升則可能被證明是過度反應。

此前在紐約 Imagine 活動中,惠普推出了 HP IQ 等設備端智慧功能,並發布了針對高負載與在地 AI 工作負載的 PC 產品組合,這一系列動作預計將帶動高端機型出貨佔比與單機均價的雙重提升。

結合管理層給出的本季度每股盈餘 0.70—0.76 美元指引與市場一致預期的 0.71 美元來看,惠普營收端的溫和恢復需要依靠產品結構升級與商業客戶換機需求的釋放,以此對沖零組件成本波動與促銷活動帶來的壓力。

若 HP IQ 能在商務筆電與創作筆電系列中實現更高滲透率,配合新一代平台在 NPU 算力與螢幕規格上的升級,惠普有望在高端細分市場維持競爭力,推動個人系統業務的毛利率彈性釋放。

不過,當前市場一致預期顯示本季度息稅前利潤將同比下降 12.57%,短期獲利端仍取決於費用管控節奏與通路折扣力度,僅靠產品升級並不足以完全對沖成本與促銷壓力,還需關注新品拉貨節奏對季度內毛利率的攤薄效應。

成本承壓

記憶體成本飆升正成為科技硬體產業普遍面臨的嚴峻挑戰,作為人工智慧運行的核心組件,隨著全球企業加速佈局 AI 基礎設施,記憶體需求已遠超當前供應能力,直接推高了產品價格,擠壓了全產業設備製造商的利潤空間。

惠普管理層早在 2 月公布第一財季業績時就已預警,受記憶體成本持續上漲影響,公司全年業績可能會「接近預期區間下限」。

為應對成本壓力,惠普等科技硬體廠商紛紛透過上調產品售價來轉移壓力。Evercore ISI 分析師 Amit Daryanani 在 5 月 22 日的研報中指出,儘管 PC 產品歷經多輪提價,市場需求至今仍保持韌性,年初以來的需求強度被市場低估。他維持惠普「與大盤持平」的評級,目標價定為 20 美元。

惠普同時也在積極推進內部優化以提升獲利能力。公司啟動了為期多年的成本削減計畫,目標是到 2028 年每年節省 10 億美元,涉及組織精簡與流程自動化等措施,預計將優化 4000-6000 人的人員規模。

以本季度市場共識預期的每股盈餘 0.71 美元和上一財季 3.77% 的淨利率為參照,費用端的邊際改善將對利潤率產生顯著的槓桿作用。若通路促銷力度減弱、運費回落,疊加管理費用優化,惠普的淨利率有望實現環比修復。

但需要注意的是,如果 PC 季節性促銷延續或記憶體價格階段性上行,公司毛利率與淨利率仍面臨承壓風險,管理層需要在季度內動態平衡市場份額與利潤目標。

此外,投資者還在密切關注惠普的管理層變動進展。今年 2 月初,惠普宣布時任 CEO Enrique Lores 卸任,由董事會成員 Bruce Broussard 接任臨時 CEO,目前市場仍在等待公司關於新任正式 CEO 人選的最新消息。

華爾街對惠普的分歧

目前機構對惠普的研判整體偏謹慎,核心分歧集中在 PC 需求走勢、零組件成本壓力以及費用優化的執行節奏上。

摩根士丹利(MS)多次下調惠普目標價並維持偏弱評級,認為公司對 PC 產業不利因素及記憶體價格通膨的預判過於樂觀,短期利潤率修復存在不確定性,需透過更明確的費用收縮和產品結構升級來支撐估值。

美國銀行(BAC)也發出警示,由於 PC 需求波動和成本壓力,惠普 2026 財年業績仍存在下修風險,利潤端承壓可能性較高,建議重點關注成本優化和通路政策的邊際變化。

從估值角度看,惠普目前的遠期本益比處於個位數水準,殖利率接近 5%,遠高於標普 500 指數約 1.05% 的平均殖利率,這一數據顯示市場已基本消化了對其成長前景的樂觀預期。

過去十二個月,惠普股價累計下跌約 24%,而同期標普 500 指數上漲約 27%,即便近期股價出現反彈,今年以來惠普股價仍下跌約 5%。

相對樂觀的觀點主要來自摩根大通(JPM),該行上調了硬體類股的目標價區間,認為部分廠商將受益於成本改善和產品結構升級,中長期獲利成長預期有望上修,不過其更青睞同類股內的其他標的,對惠普的立場仍相對溫和。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。