TradingKey 華爾街一週:地緣政治風險推升油價,美股微幅上漲,聚焦 AI 與防禦板塊

上週市場受地緣政治緊張及貨幣政策訊號影響,能源板塊表現亮眼,美股標普 500 指數有望連八週上漲。聯準會內部對通膨升息分歧,新任主席 Kevin Warsh 備受關注。輝達財報亮眼,但整體市場波動,資金轉向大型防禦性股。預計本週市場將持續受地緣政治及即將公佈的 PCE、GDP 數據影響,聯準會政策路徑及 AI 投資仍是關鍵。建議採穩健風險管理,分散投資,並密切關注通膨及能源價格風險。

上週市場回顧與分析

總體經濟概況:

2026 年 5 月 18 日至 24 日當週的總體經濟形勢,主要受到持續的地緣政治緊張局勢和不斷演變的貨幣政策訊號影響。持續的美伊衝突及其對荷姆茲海峽的影響繼續限制全球石油供應,使布蘭特原油維持在多年高點附近,並支撐了通膨擔憂。聯準會官員對伊朗戰爭引發的通膨表示日益關切,越來越多的官員考慮為可能的升息奠定基礎。Kevin Warsh 被任命為新任聯準會主席,接替 Jerome Powell,並定於本週末宣誓就職。發布的關鍵經濟數據包括製造業和服務業 PMI 數據、ISM 服務業新訂單以及 ISM 服務業價格。此外也公布了新屋開工、營建許可和每週初請失業金人數。密西根大學 5 月消費者信心指數初值創下歷史新低。

市場表現回顧:

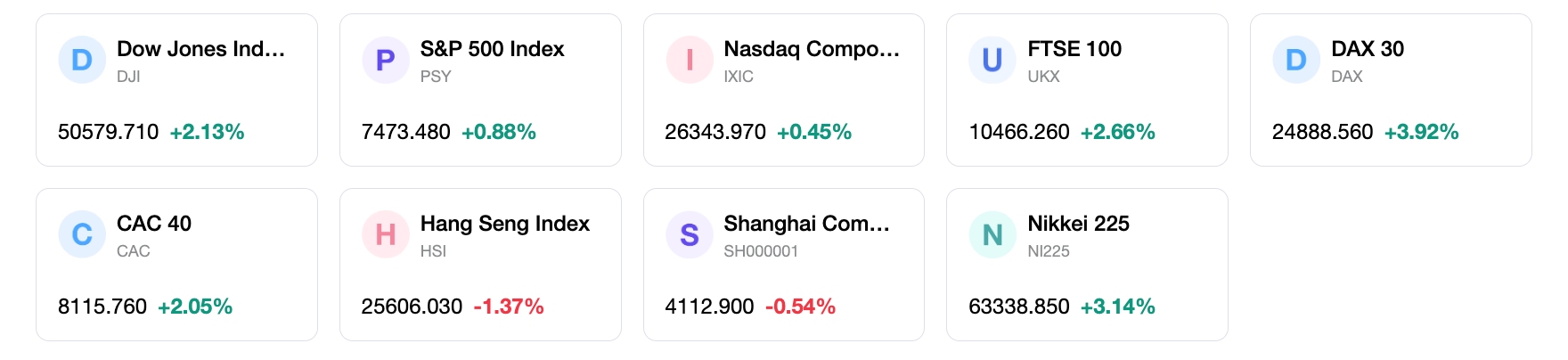

美國股市本週錄得漲幅,標普 500 指數有望連續第八週上漲。本週標普 500 指數上漲約 1%,Nasdaq 綜合指數上漲 0.7%,羅素 2000 指數上漲 2.7%。能源板塊表現最為亮眼,飆升 7.03%,資訊科技板塊也上漲 1.21%。非必需消費品板塊表現最差,下跌 3.04%。等權重標普 500 指數下跌 1.29%,小盤股基準指數大幅下跌,顯示資金輪動至規模更大、更具防禦性的標的。

關鍵事件分析:

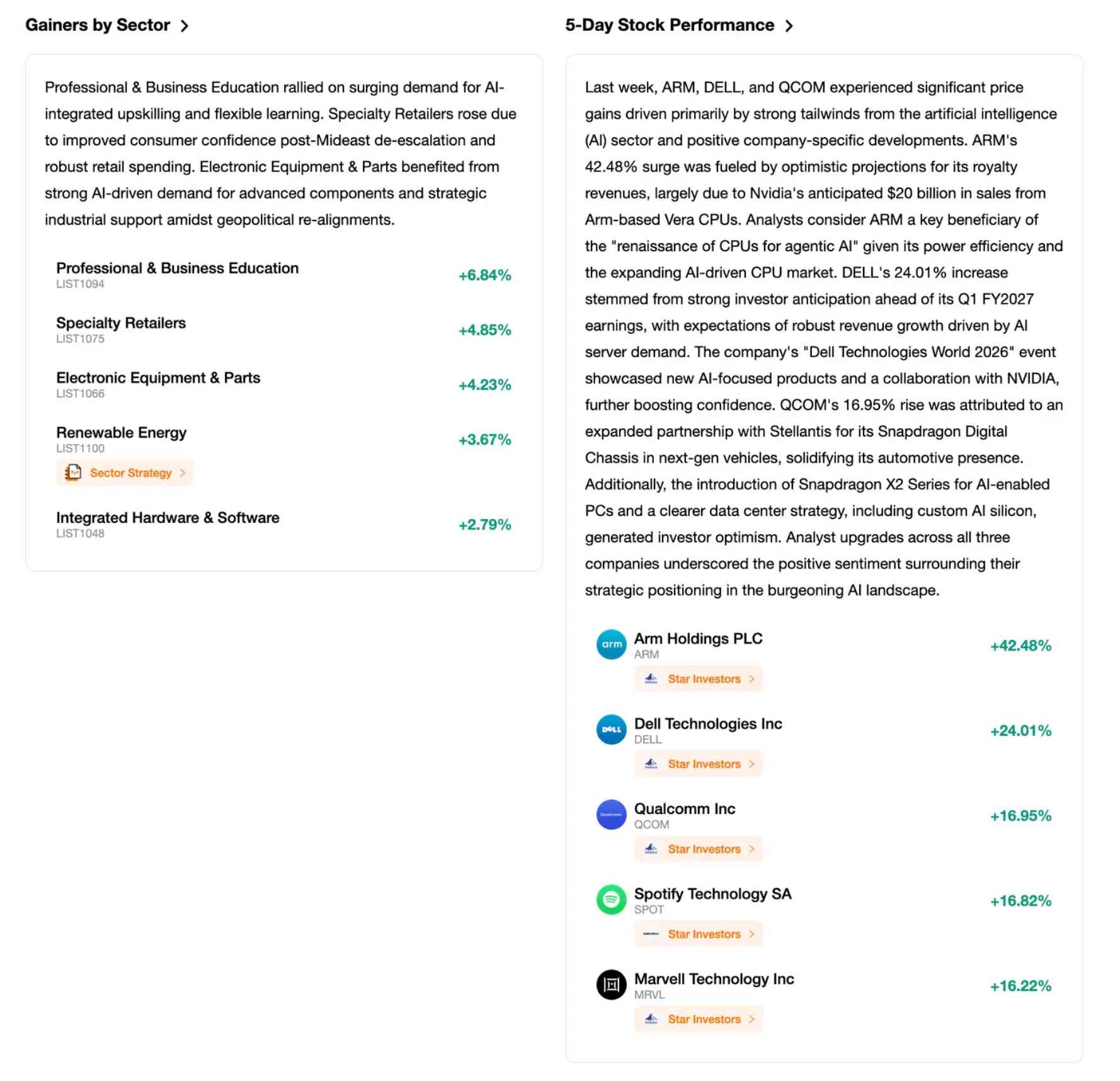

聯邦公開市場委員會 (FOMC) 4 月 28 日至 29 日的會議紀要於 5 月 20 日週三公布,揭示了委員會內部存在分歧,且對通膨和潛在升息的鷹派情緒日益增強。包括理事 Michael S. Barr 和理事 Christopher J. Waller 在內的多位聯準會官員發表了演說。企業財報方面持續有重要報告釋出。輝達於 5 月 20 日週三公布了「表現優於預期並調升展望」的季度業績,營收創下 816 億美元的紀錄,並預計下一季度將達到 910 億美元,值得注意的是,由於地緣政治限制,該數據不含中國數據中心營收。其他公布財報的公司包括 Palo Alto Networks、Home Depot、Keysight Technologies、Analog Devices、Intuit、Lowe's Companies、Medtronic、Target 和 TJX Companies。美中領導人峰會閉幕,由於未能就中東衝突達成重大協議,投資者感到失望。

資金流向與情緒:

市場情緒對地緣政治進展保持敏感,尤其是圍繞美伊衝突和油價的變動。密西根大學 5 月消費者信心指數初值錄得歷史新低。投資者將資金轉向規模更大、更具防禦性的股票標的,撤離小盤股及等權重策略。觀察到市場波動極高,且在週初開盤時面臨顯著的跳空風險。

整體評估:

本週的市場邏輯主要由中東地緣政治緊張局勢及其對油價和通膨預期的持續影響所主導,這些因素往往掩蓋了傳統經濟指標。儘管主要指數表現穩健,但市場呈現窄幅上漲,高度集中在超大型科技股和 AI 相關股票。目前市場行為的特徵是針對地緣政治結果採取「觀望」態度,導致價格波動難以預測。

下週市場關鍵驅動因素與投資展望

即將發生的事件:

美國股市將於 5 月 25 日(週一)因陣亡將士紀念日休市。下週預計發布的關鍵經濟數據包括 5 月 26 日(週二)的 5 月消費者信心報告。5 月 28 日(週四),美國將公布 4 月核心個人消費支出 (PCE) 物價指數,以及 2026 年第一季國內生產毛額 (GDP) 的第二次修訂值。

市場邏輯預測:

總體經濟環境可能繼續受地緣政治風險主導,特別是美國與伊朗的衝突及其對能源價格與全球供應鏈的潛在影響。即將公布的核心 PCE 數據將是形塑通膨預期以及影響聯準會 (Fed) 政策走向的關鍵,在新任主席 Kevin Warsh 的領導下,其首次聯邦公開市場委員會 (FOMC) 會議預計於 6 月舉行。微觀基本面因素將包括科技和零售業持續發布的企業財報,市場對人工智慧 (AI) 投資仍持樂觀態度。

策略與配置建議:

由於地緣政治不確定性增加且市場波動加劇,建議投資者優先採取穩健的風險管理策略。鑑於標準普爾 500 指數創下歷史新高,且近期漲幅集中在超大型科技股,維持平衡的投資組合至關重要。策略性配置應包括持續佈局 AI 驅動的科技股,同時分散投資於其他產業,並密切監測更廣泛的經濟基本面。

風險提示:

主要風險包括通膨持久的可能性,特別是如果中東地區地緣政治緊張局勢未解決,導致能源價格持續上漲。借貸成本上升和頑固的通膨可能會對企業獲利產生負面影響。消費者信心惡化和汽油價格上漲帶來了消費支出疲軟的風險,可能導致非必要支出轉移。市場對與波斯灣相關的任何進展或消息仍保持高度敏感。

市場週報

5 日指數表現

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。