記憶體晶片概念股再獲華爾街看多,閃迪、美光股價獲暴漲式修復

AI 播客

摩根士丹利大幅上調美光目標價至 450 美元,維持「加碼」評級,並將其列為半導體首選。該行認為,AI 驅動的需求激增與產能爬坡緩慢造成的供需失衡比預期更為嚴峻,記憶體晶片價格將快速上漲,美光 2026 年上半年預計平均售價環比漲幅接近 30%。大摩預測美光 2026 年每股盈餘將遠超市場預期,並採用 25 倍本益比估值,認為市場擔憂的中國廠商擴產和 HBM4 技術延遲被誇大,美光已通過 HBM4 認證,HBM3e 仍能支撐強勁營收。

TradingKey - 美東時間週三,摩根士丹利(MS)在發佈的研報中,將美光的目標價從 350 美元大幅上調至 450 美元,並維持「加碼」評級。與此同時,該行還將美光列為半導體板塊首選標的。

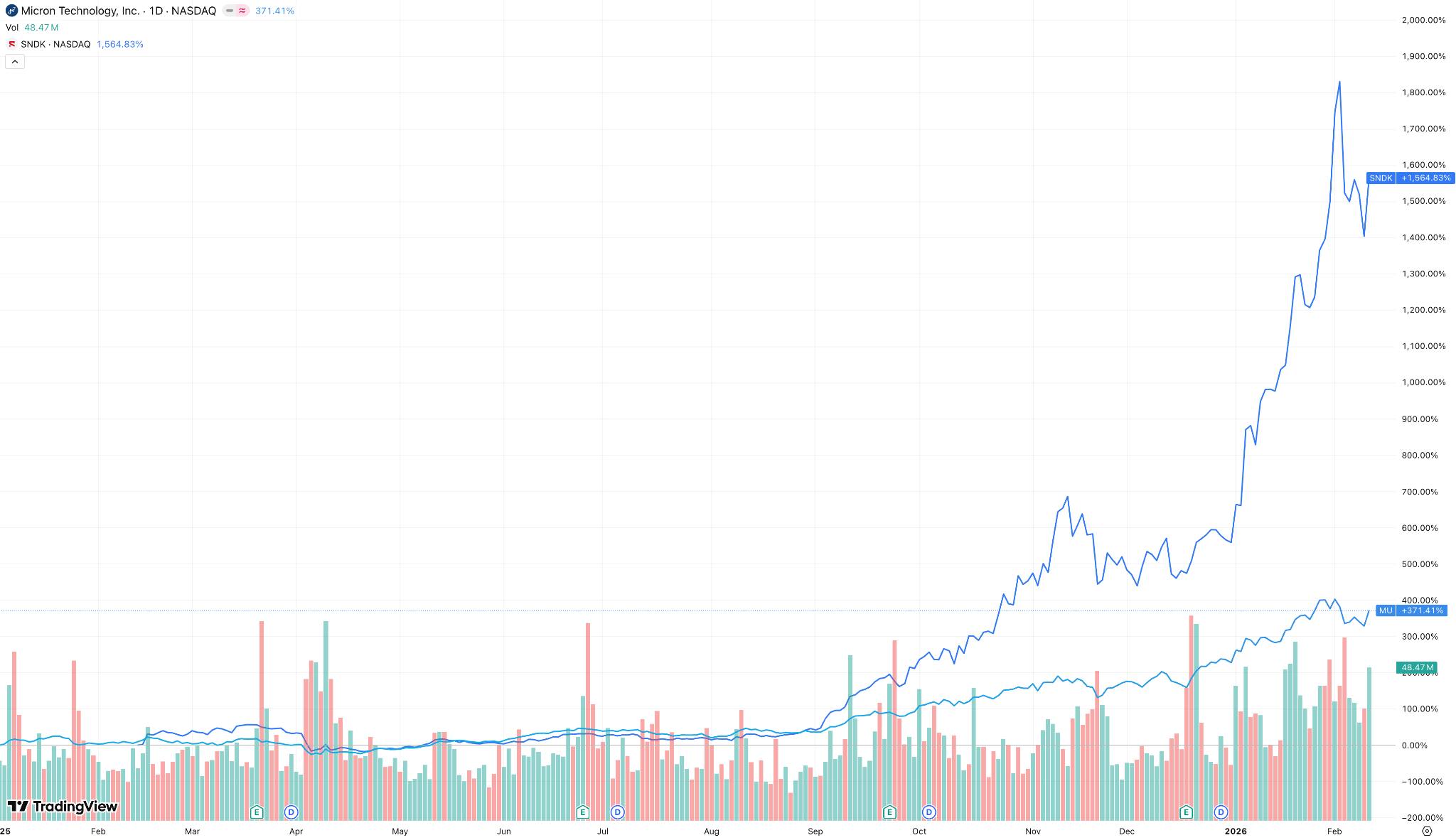

受消息影響,美股記憶體概念板塊大漲,新帝(SNDK)漲 10.65%,美光科技(MU)漲 9.94%,威騰電子(WDC)漲逾 2%,希捷科技(STX)漲近 3%。

【新帝、美光走勢圖,來源:TradingView】

先前,受市場整體的 AI 泡沫情緒擔憂以及板塊巨大漲幅後回調的影響,美股記憶體晶片概念股迎來大幅下跌。

大摩對這一輪「加碼」評級做出了解釋:需求與產能錯位持續加劇,定價權持續增加。

大摩此次重申「加碼」評級,並非重複市場共識,而是以更強語氣強調:當前記憶體晶片的供需失衡已遠超預期——需求端在 AI 驅動下持續高增,而供給端受制於產能爬坡緩慢,大摩認為目前形勢比先前市場認知更為嚴峻。

無論是用於電腦記憶體的 DRAM,還是用於手機和 SSD 的 NAND 快閃記憶體,2026 年上半年的價格都在快速上漲。

美光雖然沒有在財報中給出具體數字,但其最新指引暗示,平均售價環比漲幅可能接近 30%。而新帝更是預計 NAND 價格單季暴漲 60%。

這種漲價直接轉化為利潤。大摩預測,美光 2026 年每股盈餘有望超過 52 美元——遠高於目前市場普遍預期的 12 美元左右。只要確認市場狀況優於預期,任何因「缺乏指引」導致的股價回調,都可能是買入機會。

而先前市場投資者習慣用「週期股」眼光看待美光,但如今其獲利能力已遠超上一輪週期高點,毛利率更高,現金流更強。大摩採用 25 倍本益比對美光進行估值,結合上調後的獲利預期,得出 450 美元的目標價,意味著美光仍有較大的上行空間。

至於市場擔憂的幾個問題,比如中國廠商擴產、HBM4 技術延遲等,大摩認為這些都被過度放大了。美光已通過 HBM4 認證,預計 2026 年第二季開始量產;即使短期有波動,主流產品 HBM3e仍能支撐強勁營收。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。