軟銀三日漲約40%,Arm估值重估與OpenAI上市預期還能助推股價走多遠?

AI 播客

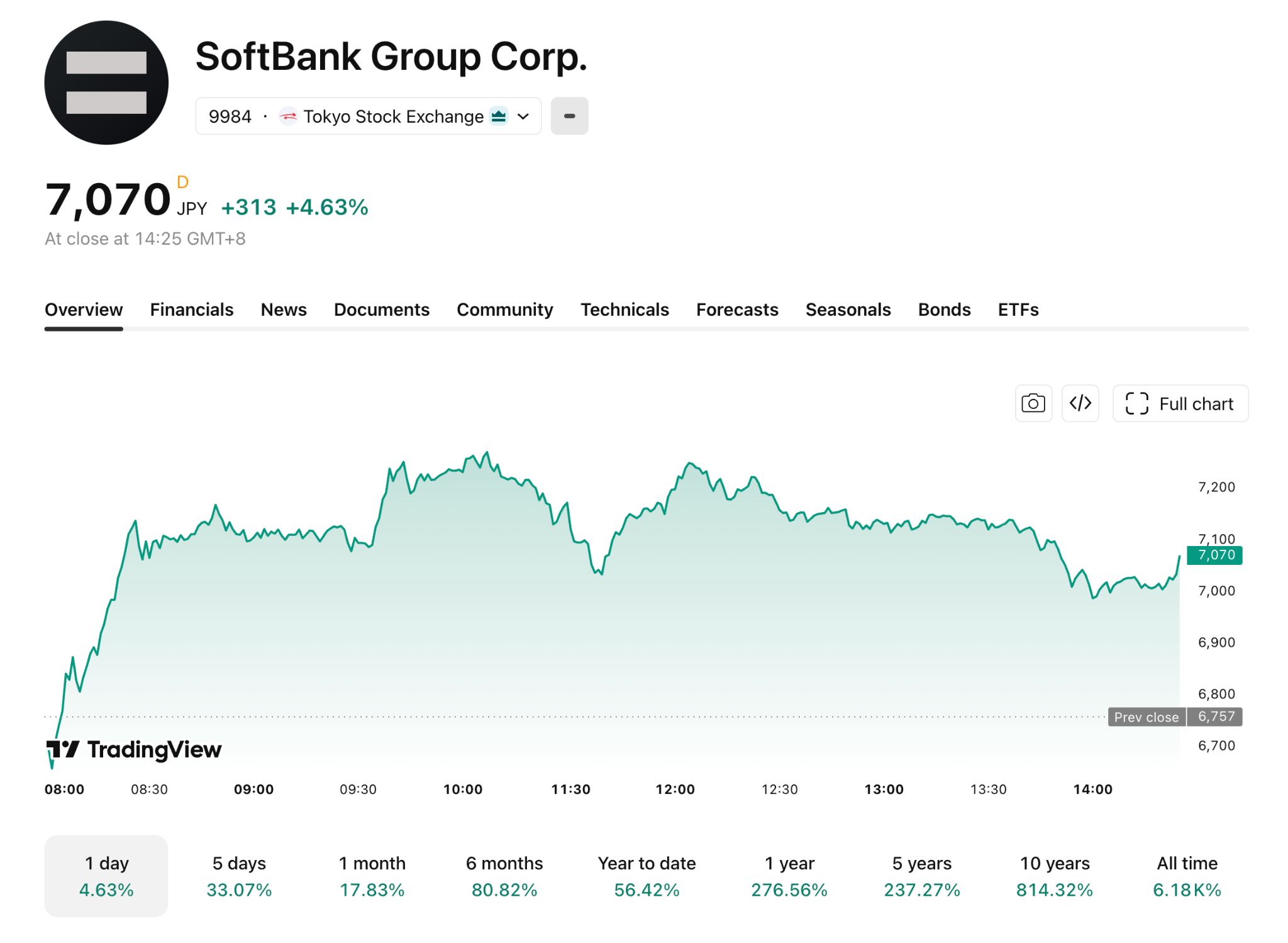

軟銀集團近期股價上漲約 40%,主要受輝達財報提振 Arm 股價、OpenAI 上市預期升溫及軟銀自身業績超預期帶動。Arm 及 OpenAI 兩大核心資產佔軟銀總資產近七成估值。市場關注軟銀資產淨值折價率能否進一步收窄,目前約 17%,仍高於波克夏·海瑟威,但低於 Prosus。折價率收窄空間取決於 OpenAI 上市估值、債務再融資條件及 Arm 股價持續性。華爾街對 Arm 前景分歧顯著,軟銀亦面臨 OpenAI 競爭加劇及債務償還風險,這些因素可能限制折價率進一步壓縮。

ARM及OpenAI兩大核心資產貢獻近七成估值

據晨星估算,按當日收盤價計算,軟銀持有約90%的Arm佔總資產約40%,對OpenAI約13%的持股佔約26%,兩者合計近三分之二。

Arm近期漲勢受到輝達財報提振。輝達5月20日公布季度營收816.15億美元,同比增長85%,並表示採用Arm架構的Vera CPU今年收入有望達200億美元。受此推動,Arm股價自5月20日輝達財報發布以來累計上漲逾30%。

據媒體報導,軟銀對OpenAI的投資累計約646億美元,帳面浮盈約450億美元。OpenAI最早可能於今年秋季上市,估值有望突破1兆美元。

此外,5月13日公布的2025財年全年淨利潤達5兆日圓,同比增長逾4倍,遠超市場預期。

軟銀估值分析:NAV折價收窄空間仍是核心分歧

軟銀集團作為控股型投資公司,其市值長期低於旗下資產淨值之和,即「控股公司折價」。軟銀過去五年平均折價率約 50%,2025 年初達 55%–60%。

隨著 AI 升溫及 OpenAI 等資產走向成熟,折價率顯著收窄。摩根士丹利指出,折價率已從 50% 以上降至約 35%,近期進一步壓縮至約 17%。瑞銀估算軟銀淨資產約 42.5 兆日圓,認為在 AI 主導下 20% 的折價率較為合理。

與其他控股型投資公司相比,波克夏·海瑟威因多元化現金流和極低負債,折價率通常在 5%–10%;Prosus 因資產集中及治理折價,折價率長期在 40%–50%。軟銀 17% 的折價率介於兩者之間,反映了其資產品質較高,但債務與集中度並存。

目前市場核心分歧在於:折價率是否還有繼續收窄的空間。樂觀觀點認為,隨著 OpenAI 上市等關鍵催化劑落地,折價率有望進一步壓縮,進而支撐股價上揚。

保守觀點則警告,軟銀母公司約 16 兆日圓的有息負債及 AI 持倉過度集中可能使折價再度擴大。其中,一筆 400 億美元的無抵押過橋貸款將於 2027 年 3 月到期。

折價率能否進一步收窄,取決於三個變數——OpenAI 上市估值與流動性、債務再融資條件、Arm 股價持續性。目前市場對 OpenAI 預期已較充分,但債務再融資仍有較大不確定性。即便 OpenAI 成功上市,若再融資成本大幅上升,折價率也難以突破 15%。

ARM 估值分歧與集中度風險

【來源:TradingKey】

華爾街對 Arm 前景分歧顯著。根據 TradingKey 數據,截至目前,覆蓋 Arm 的 40 位分析師的平均目標價為 228.81 美元,較當前股價隱含 25.35% 的下行空間。

多頭代表 Bernstein 給予 300 美元目標價,稱 Arm「處於 CPU 復興中心」;空頭代表高盛(GS)維持「賣出」,目標價 125 美元,認為估值過度反映樂觀預期。

核心分歧在於 Arm 能否在輝達之外獲得更多 CPU 設計訂單?智慧型手機權利金下滑能否被數據中心增長完全對沖?答案最快在 Arm 下一季財報中初見端倪。

軟銀將超過 646 億美元集中押注於 OpenAI,前提是 OpenAI 保持領先。目前 OpenAI 雖仍處第一梯隊,但競爭正在加劇:Google Gemini 在多模態領域追趕,xAI 等新進入者也在大力投入。若 OpenAI 的優勢被競爭削弱,其兆元估值將面臨重估。

集中押注一家公司本身並非缺點,波克夏亦長期採用類似策略。軟銀的特殊風險在於:其負債端存在剛性兌付壓力,而 OpenAI 在上市前無法輕易變現。這一期限錯配,才是集中度風險被放大的根本原因。

後市展望:OpenAI 估值能否破兆

短期內,Arm 和 OpenAI 仍可能推動軟銀上漲,但當前股價已計入大量樂觀預期,在約 16 兆日圓有息負債的背景下,折價率難以降至波克夏水準的 5%–10%。若要進一步收窄至 15% 以下,需滿足 OpenAI 上市估值超過一兆、再融資成本可控以及 Arm 權利金環比成長超過 10% 等條件。

投資人應盯住四個關鍵信號:OpenAI 估值指引若低於 8000 億美元,折價率或擴至 20% 以上;軟銀再融資利率若低於 200 個基點,折價率可向 12%–15% 壓縮;Arm 權利金環比低於 5% 為利空;折價率超 25% 時啟動回購則為底部信號。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。