美國5月非農前瞻:勞動力市場能否打開降息門檻?黃金、美元、美股迎關鍵考驗

AI 播客

美東時間 6 月 5 日公佈的美國 5 月非農就業報告,將是影響聯準會政策路徑判斷的關鍵。市場預期新增就業將放緩,失業率持穩,平均時薪月增率回升。若數據強於預期,可能推升美債殖利率與美元,壓制黃金及科技股;若數據溫和降溫,則有助於「軟著陸」預期,支撐黃金與美股;若數據明顯不及預期,則可能引發成長擔憂,短期利好黃金,但美股或面臨波動。

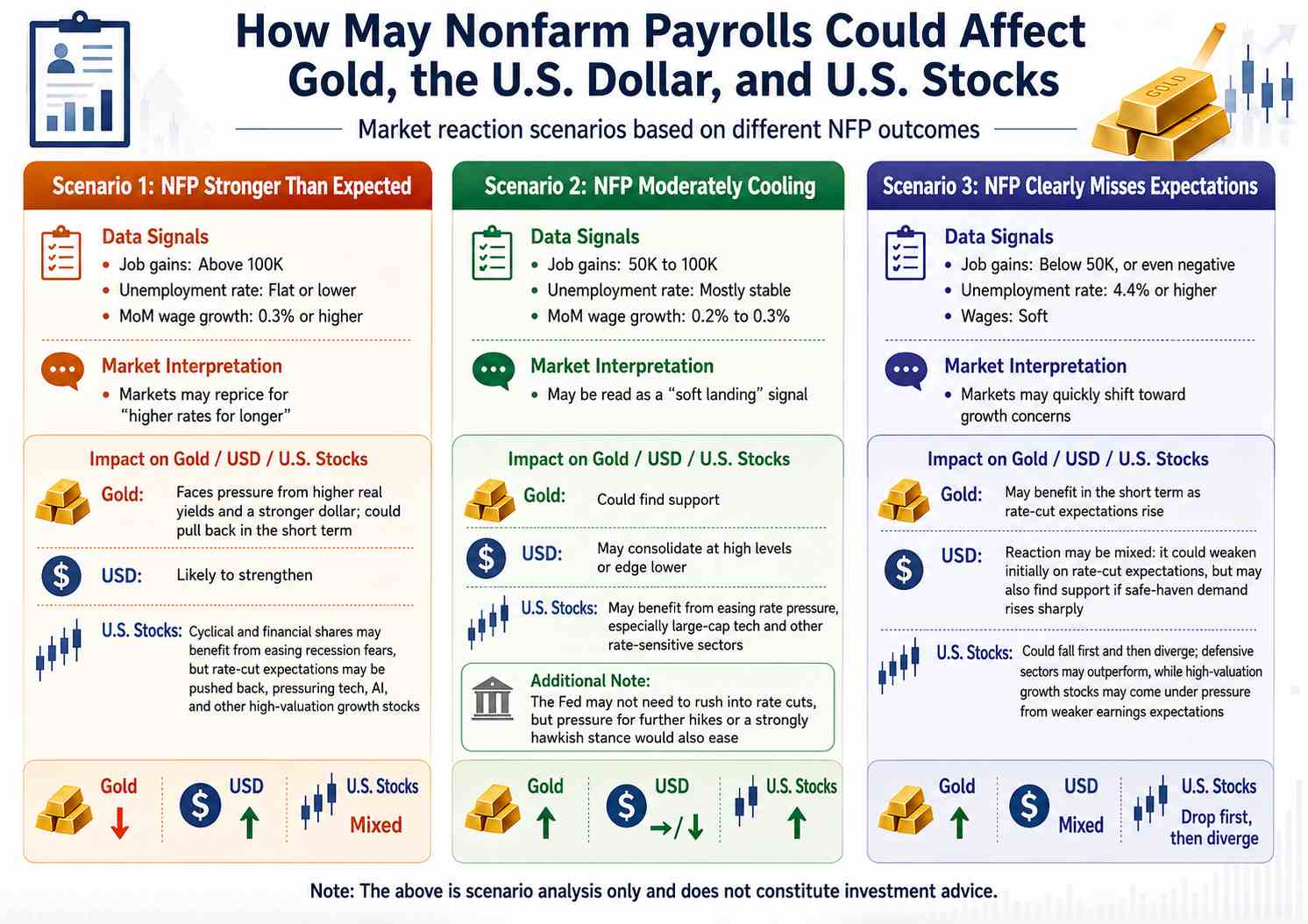

TradingKey - 美東時間 6 月 5 日(週五),美國勞工統計局將公布 5 月非農就業報告。當前市場普遍預計,美國 5 月非農新增就業將較 4 月進一步放緩,目前市場給出的預測區間約為 8.5 萬至 9.6 萬人,前值為 11.5 萬人;失業率預計維持在 4.2% 至 4.3% 附近,平均時薪月增率預計回升至 0.3%,前值為 0.2%。

這份非農報告將直接影響市場對聯準會政策路徑的判斷。此前美國 4 月 PCE 物價指數年增率升至 3.8%,核心 PCE 年增率升至 3.3%,顯示通膨仍具粘性。在通膨沒有明顯回落的背景下,聯準會需要看到就業市場持續降溫,才更可能釋放寬鬆訊號。因此,5 月非農的核心看點不只是新增就業人數,而是就業、失業率、薪資三項指標能否同時指向勞動力市場降溫。

從 4 月數據看,美國就業市場已經出現邊際放緩跡象。4 月非農新增就業 11.5 萬人,低於 3 月的 18.5 萬人;失業率維持 4.3%;平均時薪月增率僅增長 0.2%,年增率增長 3.6%。行業層面,就業增長主要集中在醫療保健、運輸倉儲和零售業,聯邦政府就業繼續下降,資訊業職位也延續下滑。這意味著美國就業並未全面惡化,但新增職位的結構並不均衡。

若 5 月非農強於預期,例如新增就業超過 10 萬人、失業率維持或下降、薪資月增率達到 0.3% 甚至更高,市場可能重新定價「高利率維持更久」。在這種情景下,美債殖利率和美元大概率走強,黃金(XAUUSD)將面臨實際利率上升和美元反彈的雙重壓力,短線可能回落。美股方面,強非農一方面緩解經濟衰退擔憂,利好週期股和金融股;另一方面會打壓降息預期,對科技股、AI 成長股等高估值類股構成壓力。

若數據溫和降溫,例如新增就業在 5 萬至 10 萬人之間,失業率基本穩定,薪資月增率維持 0.2% 至 0.3%,這可能被市場解讀為「軟著陸」訊號。此時聯準會不必急於降息,但進一步升息或維持鷹派姿態的壓力也會下降。美元可能高位震盪或小幅回落,黃金有望獲得支撐,美股則可能受益於利率壓力緩和,尤其是大型科技股和利率敏感類股。

若非農明顯不及預期,例如新增就業低於 5 萬人甚至轉負,失業率升至 4.4% 或更高,市場將快速轉向成長擔憂。短期看,降息預期升溫可能壓低美債殖利率並利好黃金;但若投資者開始擔心美國經濟衰退,美股可能先跌後分化,防禦類股相對佔優,高估值成長股則可能因獲利預期下修而承壓。美元在這種情景下反應可能較複雜,初期或因降息預期走弱,但若避險情緒急升,也可能獲得避險買盤支撐。

總體來看,下週五的美國 5 月非農將是決定市場短期走勢的核心因素。對黃金而言,最理想的情況是就業降溫但不崩塌、薪資壓力緩和;對美元而言,強就業和強薪資仍是主要支撐;對美股而言,市場最希望看到的是溫和降溫,而不是過熱或驟冷,若數據落在軟著陸區間,美股風險偏好有望延續;若數據兩端偏離,美股表現可能會被拖累。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。