黃金也有利率?一套運轉了三十年的隱秘機制,正在悄悄瓦解

AI 播客

黃金市場過去三十年受「租賃體系」壓制,央行將黃金出租以賺取利息,商業銀行賣出黃金套息,礦企則透過遠期銷售提前釋放供給。這套隱性供給鏈條持續壓低金價。

然而,現今格局發生逆轉:央行從賣家轉為買家,礦企對沖意願降至冰點,巴塞爾協議新規亦擠壓套息空間。供給鏈的瓦解使黃金定價機制向反映稀缺性靠攏。2025年黃金租賃利率的異常飆升,已成為實物短缺的預警指標。隨著額外供給系統性消失,金價正於長期維度下尋求向上的價值重估。

大多數人對黃金有一個根深蒂固的印象:它安靜地躺在保險庫裡,不生息、不分紅,唯一能做的就是等著價格漲或者跌。

這個印象,其實只對了一半。

黃金有它自己的利率體系,有自己的借貸市場,有自己的供需邏輯——只不過這套體系藏得很深,普通人幾乎從來沒有機會接觸到它。而在過去三十年裡,正是這套體系,以一種極其隱蔽的方式,持續壓制著金價;而今天,這套體系正在以同樣不聲不響的方式,逐步瓦解。

要理解這件事,需要先理解一個問題:黃金,是怎麼被租出去的。

央行的煩惱:金子壓箱底,每年還得倒貼保管費

故事從一個你可能沒想過的角度開始:央行是全球官方儲備體系裡最大的黃金持有者,各國央行合計握有的黃金,大約相當於人類有史以來開採總量的五分之一 。但它們持有黃金,其實是一件很虧的事。

黃金不像國債,不付利息;不像股票,不分紅利。把黃金鎖在保險庫裡,每年還要支付安保、保險、存儲各種成本 。從純財務的角度看,黃金就是一塊沉默的石頭,只要你繼續持有它,它每年都在悄悄消耗你的預算。

於是,聰明的銀行家想出了一個主意:把黃金租出去。

央行可以把黃金租賃給商業銀行(主要是那些在倫敦金銀市場協會 LBMA 活躍的國際大型金融機構,也就是所謂的金商銀行),收取一筆叫做黃金租賃利率(Gold Lease Rate, GLR)的費用 。這個利率在平靜時期通常很低,大約在 0.1% 到 0.5% 之間,只有在極少數市場緊張的時刻才會短暫飆升。聽起來不高,但對於一塊原本完全不生息的資產來說,哪怕零點幾個百分點的年化回報,也是白賺的。

這裡稍微多說一句它的本質:所謂租賃,在實務中更像一筆以黃金作抵押的現金借貸——央行交出黃金、拿回現金,再把現金投出去賺取收益,而黃金租賃利率,就是這中間的淨差價。這個細節後面會變得很重要。

更關鍵的是,對央行來說,這筆黃金名義上並沒有賣出——賬面上還記著那麼多噸,只是暫時出借而已 。這讓央行可以在不正式處置黃金的情況下,從這塊沉默的石頭裡榨出一點現金流。

這套邏輯聽起來很合理,甚至有些無害。

但黃金從央行的金庫出發之後,接下來發生的事情,才是真正值得深究的部分。

借到黃金之後,商業銀行做了什麼?

商業銀行從央行那裡借到黃金,並不是把黃金再鎖進自己的保險庫吃灰。它們要讓這些黃金動起來。

最常見的操作,是把借來的黃金在現貨市場上直接賣掉,換成美元,然後用這筆美元去投資收益更高的資產——比如購買美國國債,或者參與各種利差交易。等到租約到期,再用投資收益在市場上買回等量黃金,還給央行。

這就是所謂的黃金套息交易(Gold Carry Trade):從央行以低利率借入黃金,把黃金賣成美元,再用美元賺取更高的美元利率收益,中間的利差就是利潤。

這個邏輯和貨幣市場的套息交易(Carry Trade)本質是一樣的——找一個低利率的資產借入,找一個高利率的資產投出,賺取中間的利差。只不過這裡的低利率資產不是日元或者瑞士法郎,而是黃金。

現在,一個關鍵的問題出現了。

這些被賣進現貨市場的黃金,額外增加了市場上的黃金供給。

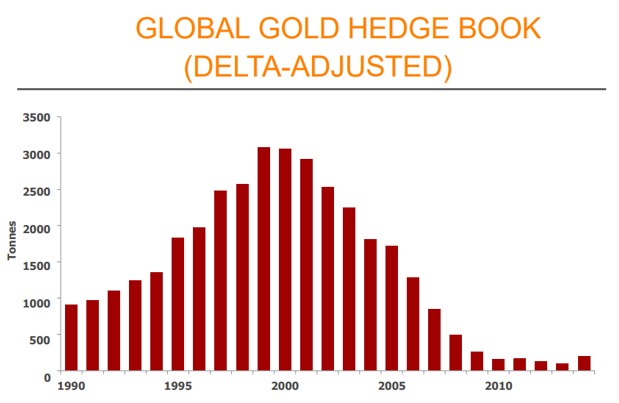

近年黃金的年礦產量大約在 3600-3700噸左右,而在高峰時期,1990 年代末至 2000 年代初,央行租賃在外黃金和礦企對沖賬面均達到數千噸級別,構成可觀的隱性供給壓力——這不是某一年新增的供給,而是多年累積的存量頭寸,持續懸在市場上方。

供給多了,價格當然會承壓。

礦業公司還金的方式是把日後開採出的實物直接交割給銀行,而商業銀行則早已通過遠期合約提前鎖定了買回價格——兩種方式都繞開了現貨市場。賣出時壓了現貨價,還金時卻不產生現貨買盤,兩端不對稱,淨效果是單向的供給壓力。

這被許多分析者認為是 1990 年代到 2000 年代初金價長期萎靡的重要推手之一,是這套看不見的租賃供給鏈條,儘管黃金價格的形成同時也受到存量持有者惜售或拋售意願等更複雜因素的影響。

礦業公司入場:把未來的金子提前賣掉

央行是這套體系的金主,商業銀行是中間的運轉機器,而整個鏈條裡還有第三個關鍵角色:黃金礦業公司。

礦業公司有一個天然的煩惱:他們開礦挖金子,但今天的金價是多少,他們現在不知道,三年後金價是多少,他們更不知道。價格不確定,收入就不確定;收入不確定,向銀行借錢建礦山就更難。

於是,商業銀行給礦業公司設計了一個產品,叫做黃金遠期銷售(Gold Forward Sales)。

操作是這樣的:礦業公司先向銀行借入一批黃金,立刻在現貨市場上賣掉,換成現金。這筆錢用於礦山建設和運營。等到幾年後礦山建成、真金白銀開採出來,再用開採出來的黃金還給銀行。

對礦業公司來說,這解決了兩個問題:一是提前拿到了建礦的資金,二是鎖定了未來的銷售價格(賣掉借來的黃金時的那個價格),不用再擔心金價下跌。

但從整個市場的角度看,這個操作的效果,是把未來若干年內才能開採出來的黃金,提前賣到了今天的現貨市場上。

未來的供給,被提前釋放到了現在。

這進一步壓低了現貨價格,而這些較低的現貨價格,又讓更多礦業公司覺得金價可能還會跌,現在就鎖定賣價比較划算,於是更多對沖盤湧入,形成了一個自我強化的循環。

這種情況狂熱到什麼程度?到 1990 年代末,整個行業的對沖賬面規模已經極其龐大。按不同口徑,全球金礦對沖賬面在 1999–2001 年間處於峰值區間,規模超過 3,000 噸 ——相當於把全球近一整年的礦產量,提前賣到了市場上。其中最典型的,是全球最大的金礦公司 Barrick Gold:到 2000 年代初,它的對沖賬面一度高達約 2400 萬盎司的空頭頭寸,約相當於其當時 4 年左右產量。

Barrick 的教訓:用來保護自己的東西,差點把自己壓垮

1990 年代,Barrick 的對沖策略被視為行業標桿。在金價低迷的年代,它通過提前鎖定賣價,讓公司能夠在金價跌跌不休的環境下還能維持穩定的利潤,銀行也因此更願意給它貸款。

但 2000 年之後,事情開始往相反方向走。

金價在 1999 年 8 月跌到約 252 美元的 20 年低點後,自 2001 年前後開啟了一輪持續多年的牛市,價格一路向上。這時候,Barrick 那些提前鎖定了低價賣出的合約,就變成了一塊越來越重的石頭壓在賬上。

別人的金子賣 600、800、1000 美元;Barrick 賣 300、350、400 美元——因為合約早就簽好了。它每開採一盎司黃金,就在為自己當年的聰明付出代價。

2009 年 9 月,Barrick 宣布消除全部固定價格對沖合約,並處理部分浮動合約。為此它在當季計提了約 56 億美元的稅後賬面沖銷,同時發行約 35 億美元股票、淨得約 34 億美元用於買回這些合約 。到當年 12 月,固定價格對沖已全部清零——儘管仍留有約 7 億美元的浮動合約義務尚未了結。

56 億美元,這還是 2009 年的美元。

對一家礦業公司來說,這相當於把多少年的利潤,直接交了一筆聰明稅。

Barrick 的故事,被後來的金融教科書反覆引用,成了用衍生品對沖反而摧毀價值的經典案例。

但它不只是一個警示故事。它更大的意義,是一個時代的終結信號。

1999 年:一紙協議,讓這套機制開始鬆動

Barrick 的困境並非孤例。進入 2000 年代之後,隨著金價反轉,整個行業開始系統性地放棄對沖。礦業公司們意識到,提前賣空自己的產品,在金價下跌時是保險,在金價上漲時是枷鎖,下圖清晰地記錄了這場集體大撤退——從 1990 年代的瘋狂積累,到 2001 年的历史峰值,再到此後二十年的一路下滑。

來源:Thomson Reuters

但在礦業公司放棄對沖之前,另一個更重要的事件,已經在 1999 年改變了整個體系的基礎。

1999 年 9 月 26 日,在華盛頓舉行的國際貨幣基金組織(IMF)年會期間,歐洲央行 (ECB)聯合另外 14 家歐洲國家央行,共 15 個簽署方,聯合簽署了一份協議,史稱華盛頓協定(Washington Agreement on Gold)。值得一提的是,美聯儲從未加入——美國始終把美元、而非黃金,視為儲備體系的核心。

協議的核心內容是:簽署方同意,未來五年內,集體黃金銷售不超過 2000 噸,同時承諾不增加黃金租賃和衍生品使用規模。

這份協議的出現,有其歷史背景:1990 年代末,歐洲多國央行大量拋售黃金(英國甚至公開拍賣了約一半儲備),彼此之間毫無協調,導致金價在 1999 年 8 月跌至每盎司 252 美元的 20 年低點。這份協議,是央行們意識到自己的無序行為正在毀掉自己的資產,於是聯手給自己劃了一條紅線。

協議一出,金價在隨後幾天裡急劇跳漲,短短兩周內一度大漲約兩成。它還直接觸發了兩個連鎖反應:投機基金紛紛回補空頭、轉向做多,而生產商的對沖行為也開始了歷史性的大掉頭——從持續增持,轉為系統性削減。這,正是上一節 Barrick 們放棄對沖浪潮的起點。

事後來看,華盛頓協議是黃金市場三十年歷史上最重要的轉折點之一——它標誌著央行從集體向市場傾倒黃金的賣家,開始向有節制地管理黃金存量的守門人轉變。

這個轉變用了二十年才完全完成。到 2019 年,簽署方決定不再續簽協議——原因是,那時候的歐洲央行已經不再需要協議來約束自己了,因為沒有人還想賣黃金。市場已經完全逆轉。

曾經央行是賣家,現在央行是買家。

這個背景,對於理解今天黃金市場的結構,至關重要。

黃金租賃利率:一個沒人教過你的市場溫度計

介紹了這麼多背景,現在可以真正解釋黃金租賃利率這個指標,以及為什麼它在今天比任何時候都更值得關注。

黃金租賃利率,簡單說,就是借用黃金的成本。它由市場供需決定:願意出借黃金的人多(央行出租、礦業公司賣遠期)、願意借入黃金的人少,利率就低;願意出借黃金的人少、願意借入黃金的人多(比如市場上突然需要大量實物黃金來交割),利率就會飆升。

這個指標有一個很有意思的特性:它在平靜時期幾乎不動聲色,但在市場出現結構性異常時,它往往比金價本身更早發出信號。

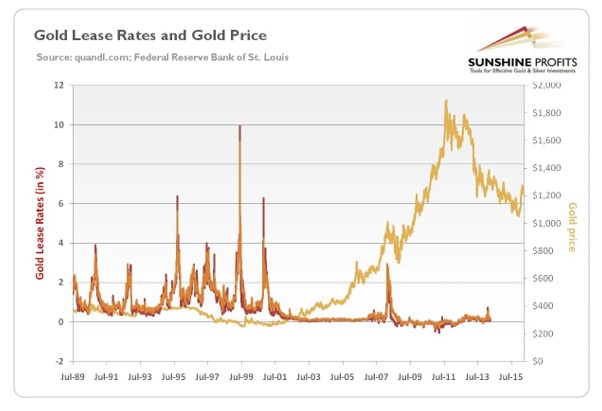

1999 年華盛頓協議簽署前後,黃金租賃利率出現了一次劇烈波動,一度罕見地升破了美元利率(正常情況下,它應該低於美元利率)——反映當時央行的黃金租賃行為突然受限,實物供給驟然收緊。

來源:Golden Meadow

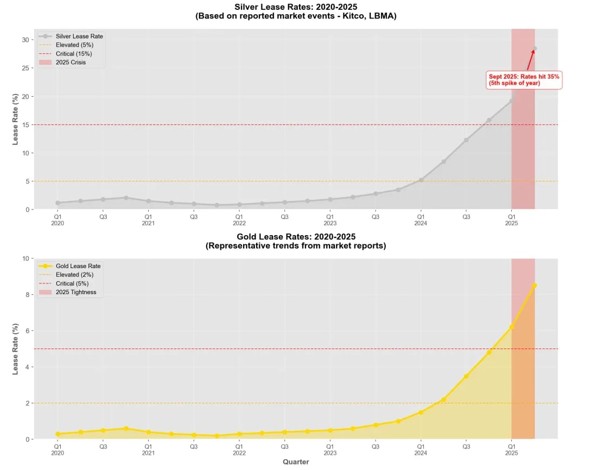

更近、也更劇烈的一次,發生在 2025 年 1–2 月。

當時,川普政府發出可能對貴金屬徵收關稅的信號,美國市場的買家開始瘋狂從倫敦抽調實物黃金運往紐約。COMEX 庫存在幾周內暴增,而倫敦 LBMA 的實物黃金庫存同步驟降。

結果是:倫敦市場上可供出借的實物黃金急劇減少,黃金租賃利率從 2025 年 1 月 1 日的 0.08%,在短短幾周內一路飆升到 3% 以上,2 月初一度逼近 4.5%。上一次租賃利率觸及這樣的水平,還要追溯到 2002 年。

來源:Bullion Tradin

這不是小幅波動,這是一個近乎爆炸式的信號,說明有人急需實物黃金,而市場上能借到的實物越來越少。

更引人注目的是,這次飆升還伴隨一個罕見的市場現象:市場進入了所謂的現貨逆價差(backwardation)——現貨價格反而高於近月期貨,短期遠期利率轉負——換句話說,在這段短暫的時間裡,持有黃金反而比持有美元更有利息。

這在黃金市場幾十年裡幾乎是不存在的狀態。

它出現,意味著實物黃金的稀缺程度,已經短暫地超過了美元。

而這支溫度計在 2025 年下半年讀出的數字,比年初還要驚人——這一點,我們後面會講到。

從出租黃金到搶回黃金:央行行為歷史大反轉

1990 年代的央行,把黃金看成一個過時的、不生息的負擔,能出租就出租,能賣就賣。那個時代,西方主流經濟學界有一個幾乎被視為常識的觀點:黃金在現代貨幣體系裡的地位會持續下降,最終回歸工業用途。

這個「常識」,從 2000 年代開始就在慢慢被現實推翻,到了 2022 年之後,已經被徹底顛覆。

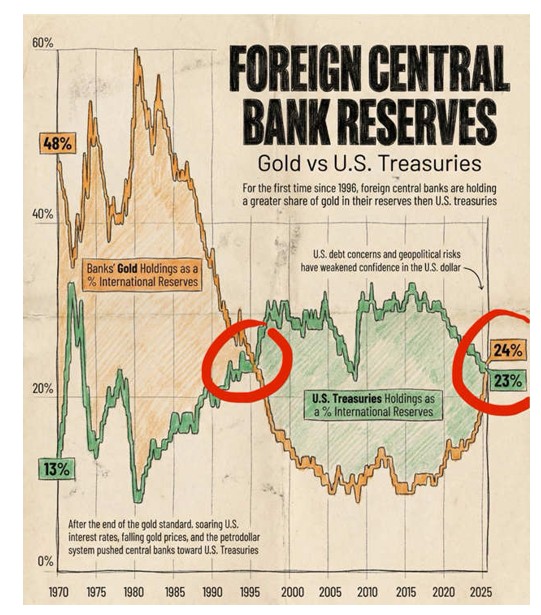

根據世界黃金協會最新年度數據,全球央行連續三年淨購金突破千噸:2022 年約 1,082 噸(歷史最高)、2023 年約 1,051 噸、2024 年約 1,045 噸,是 2010–2021 年年均約 473 噸兩倍以上。進入 2025 年,購金步伐略有放緩、回落到約 863 噸,這依然是連續第 16 年淨買入,仍遠高於歷史水平——央行囤金的大趨勢絲毫未變。

2025 年更出現了一個歷史性的分水嶺。根據歐洲央行(ECB)2026 年 6 月報告,按市值計算,到 2025 年底,黃金已佔全球官方儲備的 27%,超過美國國債的 22%,這是 1996 年以來近 30 年首次。

來源:Global Markets Investor

這不是一個技術性的統計巧合,而是一次真實的儲備偏好轉移——至少一部分央行已經在用行動表態:在不確定時代,拿著黃金比拿著美債更安心。

而這種轉變,帶來了一個對黃金租賃市場極其重要的結構性變化:願意把黃金租出去的央行,越來越少了。

道理很簡單:如果你判斷黃金在未來會越來越有價值,你為什麼要為了每年不到 1% 的租金,把它租出去,讓別人在市場上賣掉、供給在市場裡?這筆買賣越來越不合算。

結果是,整個黃金租賃市場的可租賃存量,正在系統性地收縮。這直接削弱了過去三十年裡租賃供給對金價的壓制力量。

過去那套鏈條——央行出租黃金,商業銀行賣到市場,礦業公司對沖套現——正在一環一環地斷裂。

今天的倫敦:紙面市場的裂縫,正在變寬

理解了黃金租賃歷史機制,再回頭看 2025–2026 年倫敦市場發生的事,會突然覺得那些新聞不只是技術性市場波動,而是一個舊系統正在承壓的症狀。

倫敦金銀市場協會(LBMA)是全球最重要的黃金交易中心。這裡每天有價值數百億美元、相當於數百噸的黃金,以非分配帳戶(Unallocated Account)的方式換手——也就是說,大部分黃金交易並沒有真實的金條在移動,而只是銀行間帳簿上的一個數字變動;買家拿到的不是特定的金條,而是一個對銀行的黃金債權。

這套體系在流動性充裕、實物需求溫和的時代運轉得非常順暢。但當某種外部衝擊(比如關稅風險、地緣危機、或者市場對實物短缺的恐慌)觸發了大規模的要求實物交割需求,這套體系的脆弱性就會暴露出來。

2025 年 1–2 月,COMEX 的黃金庫存在數周內猛增,同期倫敦市場的黃金出現了明顯流失。倫敦現貨與紐約期貨之間的價差(EFP)一度擴大到 40–50 美元/盎司,而常態下,這個價差通常只有區區一兩美元。

這個價差擴大,本質上是市場在告訴你:把黃金從倫敦運到紐約這件事,突然變得困難和昂貴了。

更劇烈的信號,來自黃金的兄弟金屬——白銀。2025 年 10 月 9 日,倫敦白銀的 1 個月租賃利率飆升至約 35% 的歷史峰值,而隔夜利率一度突破 100% 年化。要知道,正常年份這個數字大約只有 0.3%–0.5%。

這已經不是價格波動,而是市場在發出一個近乎尖叫的信號:我找不到足夠的實物了。

有交易商不得不包租貨機,把白銀從紐約空運到倫敦來應急。

這些場景,在過去的黃金市場幾十年歷史裡,幾乎是不存在的。

這套體系瓦解,對投資者買黃金意味著什麼?

說到這裡,可以把這一切落回到一個投資者真正關心的問題:如果黃金租賃這套機制正在瓦解,對我手上的黃金意味著什麼?

回答這個問題,需要先理解那套壓制機制的本質。

過去三十年,黃金租賃體系相當於在市場上持續製造一種額外供給:央行把黃金租出去,商業銀行賣掉換成美元,礦業公司提前出售未來產量。這些行為疊加在一起,讓市場裡流通的黃金供給,持續高於真實的礦產供給量。供給被人為抬高,價格自然被人為壓低。

而今天,這條供給鏈條的每一個環節,都在同時走向反面:

- 央行:從賣家變成買家,從出租者變成持有者。

- 礦業公司:從大規模對沖變成幾乎不對沖。

- 商業銀行:在 Basel III 新規之下,持有黃金頭寸的資本成本大幅上升,套息交易的空間被擠壓。

三個方向上的供給,都在同時收縮。

這不意味著黃金明天就會暴漲。但它意味著,黃金價格的形成機制,正在悄悄地換擋:從一個被系統性壓制的價格,向一個更真實反映稀缺性的價格靠近。

還有一個更實際的含義值得注意:黃金租賃利率,可以成為你觀察實物市場緊張程度的一個參照指標。

當租賃利率突然從不到 1% 飆升到 3%、5%、甚至更高,說明市場上的實物黃金出現了短期急缺,有人非常需要借到實物,而找不到。這種情況下,現貨價格往往會跟隨出現上行壓力,因為找不到金子來借往往意味著買現貨的需求在急劇上升。

相反,如果租賃利率持續低迷、甚至出現負值,說明市場上願意出借黃金的人很多,實物供給相對充裕,短期的價格壓力可能來自供給端。

這個指標不是水晶球,不能告訴你明天金價會漲還是跌。但它能告訴你,市場的實物供需結構,正在往哪個方向傾斜。

而當你把前面這一切串起來——曾經壓在金價上的那隻手,正在一根手指、一根手指地鬆開。

這不是陰謀論,也不是黃金永遠漲的保證。它是一個更樸素、也更有份量的觀察:當一個市場裡長期存在的額外供給正在系統性地消失,它的均衡價格,從邏輯上只會朝一個方向去尋找新的平衡——更高的地方。

方向,是相對清楚的,真正沒人能回答的,只有兩個:這個新平衡會落在哪個價位,以及它會用多快的速度到達。幅度和時間無法預測,但天平正在往哪一邊傾斜,已經不難看出。

黃金曾經安靜地躺在保險庫裡,被當成一塊不生息、不分紅的石頭。而現在,它正在被重新看見——不只是被央行,也應該被你看見。

免責聲明:本文內容僅供投資者教育參考,不構成任何投資建議。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。