黄金也有利率?一套运转了三十年的隐秘机制,正在悄悄瓦解

AI播客

黄金市场曾长期受“租赁供给”压制,即央行将储备金出租,银行卖出换汇套息,矿企远期对冲锁价,导致实物供给虚高。随着央行角色转为净买家、矿企大规模取消对冲、Basel III监管压缩投机空间,该供应链条已系统性崩解。

2025年后,黄金租赁利率多次异动及实物交割溢价飙升,折射出市场实物稀缺性回归。当前黄金价格形成机制已从“人为压制”转向“价值发现”,当长期额外供给持续收缩,金价均衡点正逐步上移。投资者可将黄金租赁利率作为观察实物市场供需紧张程度的先行指标。

大多数人对黄金有一个根深蒂固的印象:它安静地躺在保险库里,不生息、不分红,唯一能做的就是等着价格涨或者跌。

这个印象,其实只对了一半。

黄金有它自己的利率体系,有自己的借贷市场,有自己的供需逻辑——只不过这套体系藏得很深,普通人几乎从来没有机会接触到它。而在过去三十年里,正是这套体系,以一种极其隐蔽的方式,持续压制着金价;而今天,这套体系正在以同样不声不响的方式,逐步瓦解。

要理解这件事,需要先理解一个问题:黄金,是怎么被租出去的。

央行的烦恼:金子压箱底,每年还得倒贴保管费

故事从一个你可能没想过的角度开始:央行是全球官方储备体系里最大的黄金持有者,各国央行合计握有的黄金,大约相当于人类有史以来开采总量的五分之一 。但它们持有黄金,其实是一件很亏的事。

黄金不像国债,不付利息;不像股票,不分红利。把黄金锁在保险库里,每年还要支付安保、保险、存储各种成本 。从纯财务的角度看,黄金就是一块沉默的石头,只要你继续持有它,它每年都在悄悄消耗你的预算。

于是,聪明的银行家想出了一个主意:把黄金租出去。

央行可以把黄金租赁给商业银行(主要是那些在伦敦金银市场协会 LBMA 活跃的国际大型金融机构,也就是所谓的金商银行),收取一笔叫做黄金租赁利率(Gold Lease Rate, GLR)的费用 。这个利率在平静时期通常很低,大约在 0.1% 到 0.5% 之间,只有在极少数市场紧张的时刻才会短暂飙升。听起来不高,但对于一块原本完全不生息的资产来说,哪怕零点几个百分点的年化回报,也是白赚的。

这里稍微多说一句它的本质:所谓租赁,在实务中更像一笔以黄金作抵押的现金借贷——央行交出黄金、拿回现金,再把现金投出去赚取收益,而黄金租赁利率,就是这中间的净差价。这个细节后面会变得很重要。

更关键的是,对央行来说,这笔黄金名义上并没有卖出——账面上还记着那么多吨,只是暂时出借而已 。这让央行可以在不正式处置黄金的情况下,从这块沉默的石头里榨出一点现金流。

这套逻辑听起来很合理,甚至有些无害。

但黄金从央行的金库出发之后,接下来发生的事情,才是真正值得深究的部分。

借到黄金之后,商业银行做了什么?

商业银行从央行那里借到黄金,并不是把黄金再锁进自己的保险库吃灰。它们要让这些黄金动起来。

最常见的操作,是把借来的黄金在现货市场上直接卖掉,换成美元,然后用这笔美元去投资收益更高的资产——比如购买美国国债,或者参与各种利差交易。等到租约到期,再用投资收益在市场上买回等量黄金,还给央行。

这就是所谓的黄金套息交易(Gold Carry Trade):从央行以低利率借入黄金,把黄金卖成美元,再用美元赚取更高的美元利率收益,中间的利差就是利润。

这个逻辑和货币市场的套息交易(Carry Trade)本质是一样的——找一个低利率的资产借入,找一个高利率的资产投出,赚取中间的利差。只不过这里的低利率资产不是日元或者瑞士法郎,而是黄金。

现在,一个关键的问题出现了。

这些被卖进现货市场的黄金,额外增加了市场上的黄金供给。

近年黄金的年矿产量大约在 3600-3700吨左右,而在高峰时期,1990 年代末至 2000 年代初,央行租赁在外黄金和矿企对冲账面均达到数千吨级别,构成可观的隐性供给压力——但这不是某一年新增的供给,而是多年累积的存量头寸,持续悬在市场上方。

供给多了,价格当然会承压。

矿业公司还金的方式是把日后开采出的实物直接交割给银行,而商业银行则早已通过远期合约提前锁定了买回价格——两种方式都绕开了现货市场。卖出时压了现货价,还金时却不产生现货买盘,两端不对称,净效果是单向的供给压力。

这被许多分析者认为是 1990 年代到 2000 年代初金价长期萎靡的重要推手之一,是这套看不见的租赁供给链条,尽管黄金价格的形成同时也受到存量持有者惜售或抛售意愿等更复杂因素的影响。

矿业公司入场:把未来的金子提前卖掉

央行是这套体系的金主,商业银行是中间的运转机器,而整个链条里还有第三个关键角色:黄金矿业公司。

矿业公司有一个天然的烦恼:他们开矿挖金子,但今天的金价是多少,他们现在不知道,三年后金价是多少,他们更不知道。价格不确定,收入就不确定;收入不确定,向银行借钱建矿山就更难。

于是,商业银行给矿业公司设计了一个产品,叫做黄金远期销售(Gold Forward Sales)。

操作是这样的:矿业公司先向银行借入一批黄金,立刻在现货市场上卖掉,换成现金。这笔钱用于矿山建设和运营。等到几年后矿山建成、真金白银开采出来,再用开采出来的黄金还给银行。

对矿业公司来说,这解决了两个问题:一是提前拿到了建矿的资金,二是锁定了未来的销售价格(卖掉借来的黄金时的那个价格),不用再担心金价下跌。

但从整个市场的角度看,这个操作的效果,是把未来若干年内才能开采出来的黄金,提前卖到了今天的现货市场上。

未来的供给,被提前释放到了现在。

这进一步压低了现货价格,而这些较低的现货价格,又让更多矿业公司觉得金价可能还会跌,现在就锁定卖价比较划算,于是更多对冲盘涌入,形成了一个自我强化的循环。

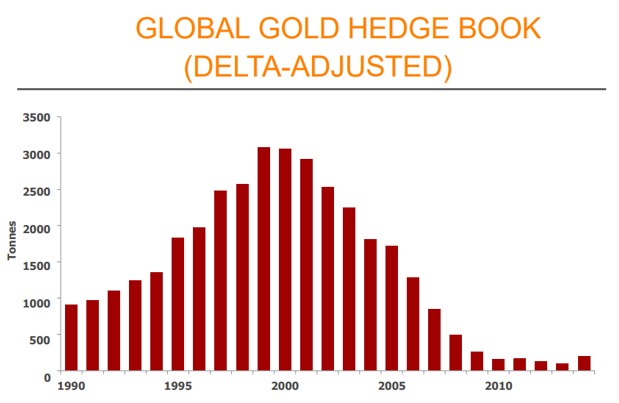

这种情况狂热到什么程度?到 1990 年代末,整个行业的对冲账面规模已经极其庞大。按不同口径,全球金矿对冲账面在 1999–2001 年间处于峰值区间,规模超过 3,000 吨 ——相当于把全球近一整年的矿产量,提前卖到了市场上。其中最典型的,是全球最大的金矿公司 Barrick Gold:到 2000 年代初,它的对冲账面一度高达约 2400 万盎司的空头头寸,约相当于其当时 4 年左右产量。

Barrick 的教训:用来保护自己的东西,差点把自己压垮

1990 年代,Barrick 的对冲策略被视为行业标杆。在金价低迷的年代,它通过提前锁定卖价,让公司能够在金价跌跌不休的环境下还能维持稳定的利润,银行也因此更愿意给它贷款。

但 2000 年之后,事情开始往相反方向走。

金价在 1999 年 8 月跌到约 252 美元的 20 年低点后,自 2001 年前后开启了一轮持续多年的牛市,价格一路向上。这时候,Barrick 那些提前锁定了低价卖出的合约,就变成了一块越来越重的石头压在账上。

别人的金子卖 600、800、1000 美元;Barrick 卖 300、350、400 美元——因为合约早就签好了。它每开采一盎司黄金,就在为自己当年的聪明付出代价。

2009 年 9 月,Barrick 宣布消除全部固定价格对冲合约,并处理部分浮动合约。为此它在当季计提了约 56 亿美元的税后账面冲销,同时发行约 35 亿美元股票、净得约 34 亿美元用于买回这些合约 。到当年 12 月,固定价格对冲已全部清零——尽管仍留有约 7 亿美元的浮动合约义务尚未了结。

56 亿美元,这还是 2009 年的美元。

对一家矿业公司来说,这相当于把多少年的利润,直接交了一笔聪明税。

Barrick 的故事,被后来的金融教科书反复引用,成了用衍生品对冲反而摧毁价值的经典案例。

但它不只是一个警示故事。它更大的意义,是一个时代的终结信号。

1999 年:一纸协议,让这套机制开始松动

Barrick 的困境并非孤例。进入 2000 年代之后,随着金价反转,整个行业开始系统性地放弃对冲。矿业公司们意识到,提前卖空自己的产品,在金价下跌时是保险,在金价上涨时是枷锁,下图清晰地记录了这场集体大撤退——从 1990 年代的疯狂积累,到 2001 年的历史峰值,再到此后二十年的一路下滑。

来源:Thomson Reuters

但在矿业公司放弃对冲之前,另一个更重要的事件,已经在 1999 年改变了整个体系的基础。

1999 年 9 月 26 日,在华盛顿举行的国际货币基金组织(IMF)年会期间,欧洲央行 (ECB)联合另外 14 家欧洲国家央行,共 15 个签署方,联合签署了一份协议,史称华盛顿协(Washington Agreement on Gold)。值得一提的是,美联储从未加入——美国始终把美元、而非黄金,视为储备体系的核心。

协议的核心内容是:签署方同意,未来五年内,集体黄金销售不超过 2000 吨,同时承诺不增加黄金租赁和衍生品使用规模。

这份协议的出现,有其历史背景:1990 年代末,欧洲多国央行大量抛售黄金(英国甚至公开拍卖了约一半储备),彼此之间毫无协调,导致金价在 1999 年 8 月跌至每盎司 252 美元的 20 年低点。这份协议,是央行们意识到自己的无序行为正在毁掉自己的资产,于是联手给自己划了一条红线。

协议一出,金价在随后几天里急剧跳涨,短短两周内一度大涨约两成。它还直接触发了两个连锁反应:投机基金纷纷回补空头、转向做多,而生产商的对冲行为也开始了历史性的大掉头——从持续增持,转为系统性削减。这,正是上一节 Barrick 们放弃对冲浪潮的起点。

事后来看,华盛顿协议是黄金市场三十年历史上最重要的转折点之一——它标志着央行从集体向市场倾倒黄金的卖家,开始向有节制地管理黄金存量的守门人转变。

这个转变用了二十年才完全完成。到 2019 年,签署方决定不再续签协议——原因是,那时候的欧洲央行已经不再需要协议来约束自己了,因为没有人还想卖黄金。市场已经完全逆转。

曾经央行是卖家,现在央行是买家。

这个背景,对于理解今天黄金市场的结构,至关重要。

黄金租赁利率:一个没人教过你的市场温度计

介绍了这么多背景,现在可以真正解释黄金租赁利率这个指标,以及为什么它在今天比任何时候都更值得关注。

黄金租赁利率,简单说,就是借用黄金的成本。它由市场供需决定:愿意出借黄金的人多(央行出租、矿业公司卖远期)、愿意借入黄金的人少,利率就低;愿意出借黄金的人少、愿意借入黄金的人多(比如市场上突然需要大量实物黄金来交割),利率就会飙升。

这个指标有一个很有意思的特性:它在平静时期几乎不动声色,但在市场出现结构性异常时,它往往比金价本身更早发出信号。

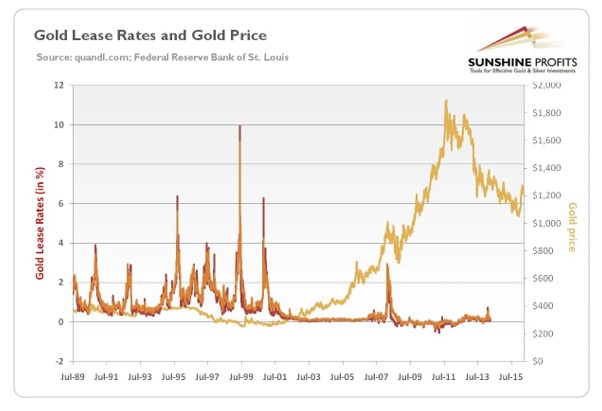

1999 年华盛顿协议签署前后,黄金租赁利率出现了一次剧烈波动,一度罕见地升破了美元利率(正常情况下,它应该低于美元利率)——反映当时央行的黄金租赁行为突然受限,实物供给骤然收紧。

来源:Golden Meadow

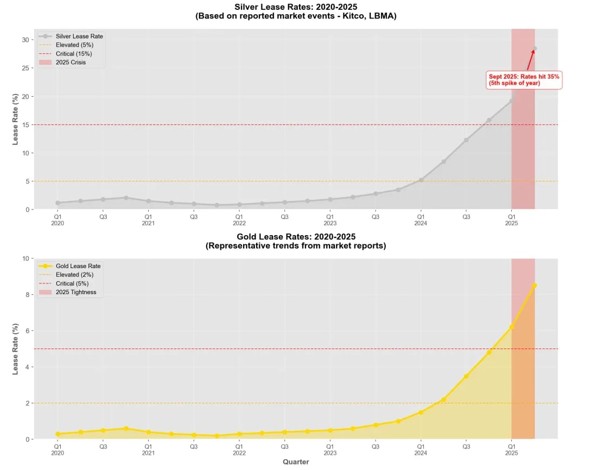

更近、也更剧烈的一次,发生在 2025 年 1–2 月。

当时,特朗普政府发出可能对贵金属征收关税的信号,美国市场的买家开始疯狂从伦敦抽调实物黄金运往纽约。COMEX 库存在几周内暴增,而伦敦 LBMA 的实物黄金库存同步骤降。

结果是:伦敦市场上可供出借的实物黄金急剧减少,黄金租赁利率从 2025 年 1 月 1 日的 0.08%,在短短几周内一路飙升到 3% 以上,2 月初一度逼近 4.5%。上一次租赁利率触及这样的水平,还要追溯到 2002 年。

来源:Bullion Tradin

这不是小幅波动,这是一个近乎爆炸式的信号,说明有人急需实物黄金,而市场上能借到的实物越来越少。

更引人注目的是,这次飙升还伴随一个罕见的市场现象:市场进入了所谓的现货逆价差(backwardation)——现货价格反而高于近月期货,短期远期利率转负——换句话说,在这段短暂的时间里,持有黄金反而比持有美元更有利息

这在黄金市场几十年里几乎是不存在的状态。

它出现,意味着实物黄金的稀缺程度,已经短暂地超过了美元。

而这支温度计在 2025 年下半年读出的数字,比年初还要惊人——这一点,我们后面会讲到。

从出租黄金到抢回黄金:央行行为的历史大反转

1990 年代的央行,把黄金看成一个过时的、不生息的负担,能出租就出租,能卖就卖。那个时代,西方主流经济学界有一个几乎被视为常识的观点:黄金在现代货币体系里的地位会持续下降,最终回归工业用途。

这个"常识",从 2000 年代开始就在慢慢被现实推翻,到了 2022 年之后,已经被彻底颠覆。

根据世界黄金协会最新年度数据,全球央行连续三年净购金突破千吨:2022 年约 1,082 吨(历史最高)、2023 年约 1,051 吨、2024 年约 1,045 吨,是 2010–2021 年年均约 473 吨的两倍以上 。进入 2025 年,购金步伐略有放缓、回落到约 863 吨,但这依然是连续第 16 年净买入,仍远高于历史水平——央行囤金的大趋势丝毫未变 。

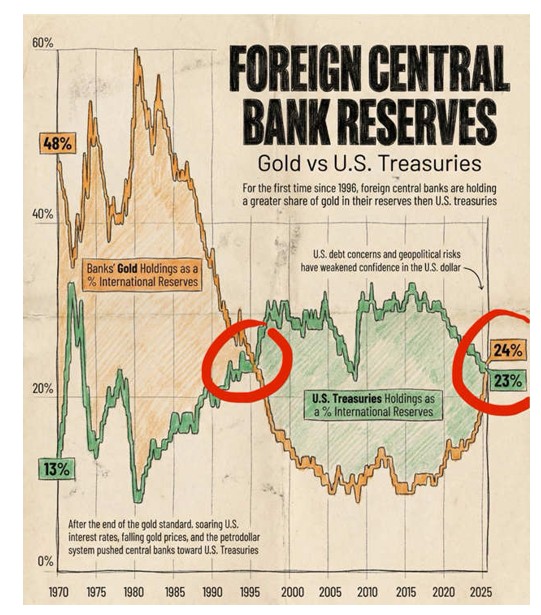

2025 年更出现了一个历史性的分水岭。根据欧洲央行(ECB)2026 年 6 月报告,按市值计算,到 2025 年底,黄金已占全球官方储备的 27%,超过美国国债的 22%,这是 1996 年以来近 30 年首次。

来源:Global Markets Investor

这不是一个技术性的统计巧合,而是一次真实的储备偏好转移——至少一部分央行已经在用行动表态:在不确定时代,拿着黄金比拿着美债更安心。

而这种转变,带来了一个对黄金租赁市场极其重要的结构性变化:愿意把黄金租出去的央行,越来越少了。

道理很简单:如果你判断黄金在未来会越来越有价值,你为什么要为了每年不到1% 的租金,把它租出去,让别人在市场上卖掉、供给在市场里?这笔买卖越来越不合算。

结果是,整个黄金租赁市场的可租赁存量,正在系统性地收缩。这直接削弱了过去三十年里租赁供给对金价的压制力量。

过去那套链条——央行出租黄金,商业银行卖到市场,矿业公司对冲套现——正在一环一环地断裂。

今天的伦敦:纸面市场的裂缝,正在变宽

理解了黄金租赁的历史机制,再回头看 2025–2026 年伦敦市场发生的事,会突然觉得那些新闻不只是技术性市场波动,而是一个旧系统正在承压的症状。

伦敦金银市场协会(LBMA)是全球最重要的黄金交易中心。这里每天有价值数百亿美元、相当于数百吨的黄金,以非分配账户(Unallocated Account)的方式换手 ——也就是说,大部分黄金交易并没有真实的金条在移动,而只是银行间账簿上的一个数字变动;买家拿到的不是特定的金条,而是一个对银行的黄金债权。

这套体系在流动性充裕、实物需求温和的时代运转得非常顺畅。但当某种外部冲击(比如关税风险、地缘危机、或者市场对实物短缺的恐慌)触发了大规模的要求实物交割需求,这套体系的脆弱性就会暴露出来。

2025 年 1–2 月,COMEX的黄金库存在数周内猛增,同期伦敦市场的黄金出现了明显流失。伦敦现货与纽约期货之间的价差(EFP)一度扩大到 40–50 美元/盎司,而常态下,这个价差通常只有区区一两美元 。

这个价差扩大,本质上是市场在告诉你:把黄金从伦敦运到纽约这件事,突然变得困难和昂贵了。

更剧烈的信号,来自黄金的兄弟金属——白银。2025 年 10 月 9 日,伦敦白银的 1 个月租赁利率飙升至约 35% 的历史峰值,而隔夜利率一度突破 100% 年化。要知道,正常年份这个数字大约只有 0.3%–0.5%。

这已经不是价格波动,而是市场在发出一个近乎尖叫的信号:我找不到足够的实物了。

有交易商不得不包租货机,把白银从纽约空运到伦敦来应急。

这些场景,在过去的黄金市场几十年历史里,几乎是不存在的。

这套体系瓦解,对投资者买黄金意味着什么?

说到这里,可以把这一切落回到一个投资者真正关心的问题:如果黄金租赁这套机制正在瓦解,对我手上的黄金意味着什么?

回答这个问题,需要先理解那套压制机制的本质。

过去三十年,黄金租赁体系相当于在市场上持续制造一种额外供给:央行把黄金租出去,商业银行卖掉换成美元,矿业公司提前出售未来产量。这些行为叠加在一起,让市场里流通的黄金供给,持续高于真实的矿产供给量。供给被人为抬高,价格自然被人为压低。

而今天,这条供给链条的每一个环节,都在同时走向反面:

- 央行:从卖家变成买家,从出租者变成持有者。

- 矿业公司:从大规模对冲变成几乎不对冲。

- 商业银行:在Basel III新规之下,持有黄金头寸的资本成本大幅上升,套息交易的空间被挤压。

三个方向上的供给,都在同时收缩。

这不意味着黄金明天就会暴涨。但它意味着,黄金价格的形成机制,正在悄悄地换挡:从一个被系统性压制的价格,向一个更真实反映稀缺性的价格靠近。

还有一个更实际的含义值得注意:黄金租赁利率,可以成为你观察实物市场紧张程度的一个参照指标。

当租赁利率突然从不到 1% 飙升到 3%、5%、甚至更高,说明市场上的实物黄金出现了短期急缺,有人非常需要借到实物,而找不到。这种情况下,现货价格往往会跟随出现上行压力,因为找不到金子来借往往意味着买现货的需求在急剧上升。

相反,如果租赁利率持续低迷、甚至出现负值,说明市场上愿意出借黄金的人很多,实物供给相对充裕,短期的价格压力可能来自供给端。

这个指标不是水晶球,不能告诉你明天金价会涨还是跌。但它能告诉你,市场的实物供需结构,正在往哪个方向倾斜。

而当你把前面这一切串起来——曾经压在金价上的那只手,正在一根手指、一根手指地松开。

这不是阴谋论,也不是黄金永远涨的保证。它是一个更朴素、也更有分量的观察:当一个市场里长期存在的额外供给正在系统性地消失,它的均衡价格,从逻辑上只会朝一个方向去寻找新的平衡——更高的地方。

方向,是相对清楚的,真正没人能回答的,只有两个:这个新平衡会落在哪个价位,以及它会用多快的速度到达。幅度和时间无法预测,但天平正在往哪一边倾斜,已经不难看出。

黄金曾经安静地躺在保险库里,被当成一块不生息、不分红的石头。而现在,它正在被重新看见——不只是被央行,也应该被你看见。

免责声明:本文内容仅供投资者教育参考,不构成任何投资建议。