TradingKey 每日市场简报:博通、英伟达领涨科技股,油价大涨,黄金承压

AI播客

美东时间7月8日,美股表现分化,道指与标普500指数因地缘政治引发的通胀忧虑承压收跌,科技及半导体板块则在回调后实现修复,带动纳指微涨。美联储会议纪要显示政策层面对通胀容忍度降低,市场对维持紧缩政策的预期升温,导致金价走软。能源市场方面,美伊冲突升级导致布伦特与WTI原油价格显著上涨,引发航运风险及供应担忧。此外,苹果与博通达成逾300亿美元美国本土芯片采购协议,提振了半导体板块情绪。整体而言,当前市场受地缘冲突、政策预期及重点行业订单驱动,波动性有所上升。

追踪市场走势

TradingKey - 美东时间7月8日,美股走势分化。美伊冲突升级重新推高能源价格,市场对通胀反复和美联储政策路径的担忧升温,道琼斯工业平均指数和标普500指数承压收跌。不过,科技股和部分半导体个股在连续回调后出现修复,支撑Nasdaq综合指数小幅收涨。

截至收盘,道琼斯工业平均指数下跌1.09%,报52,353.24点;标普500指数下跌0.28%,报7,482.71点;Nasdaq综合指数上涨0.20%,报25,870.65点。

板块和个股方面,半导体和科技股表现相对强于大盘。博通(AVGO )上涨4.83%,主要受苹果(AAPL)扩大美国制造芯片采购协议提振;英伟达(NVDA)上涨3.65%,继续获得AI算力需求支撑;美光科技(MU)上涨1.1%,AMD(AMD)小幅上涨0.20%,苹果上涨0.88%。

大宗商品市场方面,原油市场大涨。美军对伊朗发动新一轮打击后,特朗普称美伊临时停火安排已经结束,霍尔木兹海峡航运安全风险重新升温。布伦特原油上涨3.69%,收盘报79.49美元/桶;WTI(USOIL)原油上涨约3.57%,盘中突破75美元,收盘报74.77美元/桶。

贵金属方面,现货黄金(XAUUSD)下跌0.69%,报4,077.67美元。虽然地缘政治风险通常会提升避险需求,但本轮油价上涨推高通胀担忧,市场重新押注美联储可能维持更紧政策,美元和美债收益率走强,对无息资产黄金形成压制。

市场要闻

美联储会议纪要显示通胀担忧升温。美联储6月会议纪要显示,官员对价格压力扩散的担忧有所增强,部分委员认为如果通胀持续高企,未来仍有进一步加息的必要。此次会议维持利率在3.50%至3.75%区间不变,但纪要显示政策层面对通胀的容忍度有限。沃什领导下的美联储也继续弱化利率前瞻指引,未来市场对就业、通胀和能源价格数据的反应可能更加剧烈。

苹果与博通达成逾300亿美元芯片采购协议。苹果宣布将在多年协议下向博通采购超过300亿美元美国制造芯片,协议覆盖无线连接相关射频芯片,并延续至2031年。作为安排的一部分,博通将在科罗拉多州Fort Collins工厂投资15亿美元扩产。该交易既符合美国推动半导体本土制造的政策方向,也缓解了市场对苹果加快自研芯片并削弱博通供应地位的担忧。

美伊冲突升级重新扰动能源市场。美国对伊朗发动新一轮军事打击后,特朗普表示此前美伊临时停火安排已经结束。美军称此次行动与伊朗近期袭击霍尔木兹海峡商船有关。由于霍尔木兹海峡承担全球大量原油和液化天然气运输,市场担心若双方继续升级,航运保险成本、油轮通行风险和能源供应不确定性都将上升。

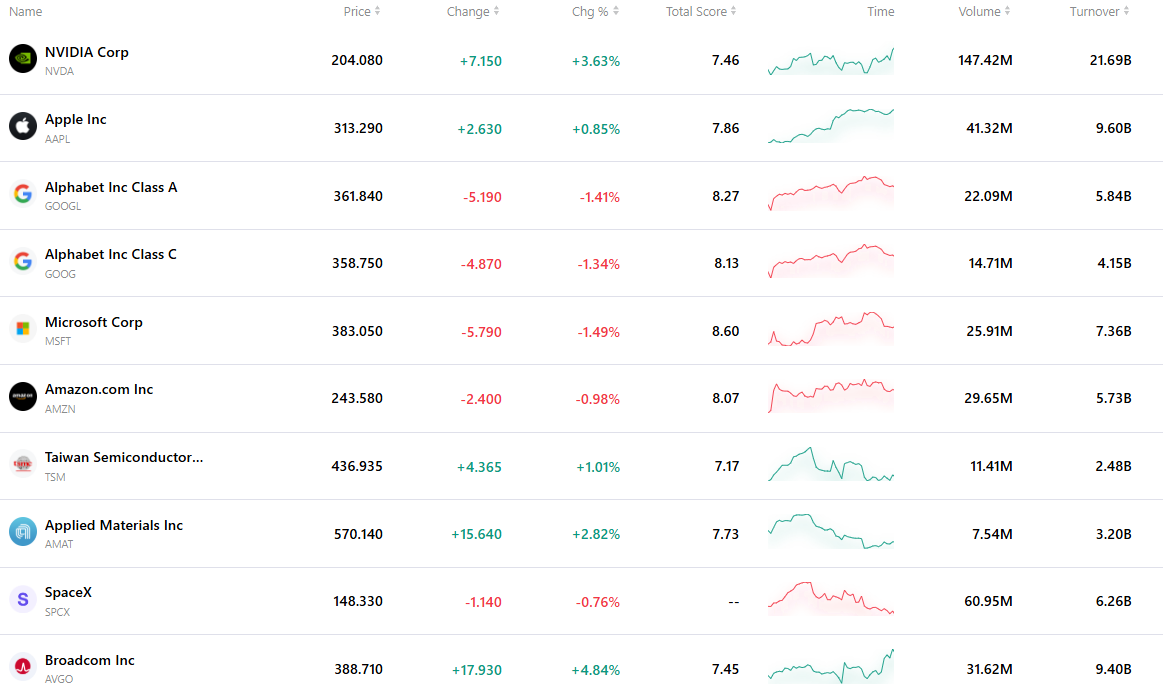

最活跃的前十大股票

下表列出了最新市场上交易最活跃的十只股票。在庞大交易量和极佳流动性的支撑下,这些资产已成为追踪全球市场动态的关键基准。