【美股盘前】三大期指小幅回落,HPE暴涨近27%,AI热潮对冲中东风险

AI播客

美股股指期货周二盘前小幅走低,此前AI概念主导市场情绪推动美股创新高。投资者在本周五非农就业报告公布前持谨慎态度,并关注中东局势对油价和通胀预期的影响。油价及比特币价格回落。慧与科技(HPE)因业绩强劲及上调财务目标,盘前暴涨超27%,验证AI服务器需求。迈威尔(MRVL)与博通(AVGO)盘前亦表现强劲,受益于AI相关业务。中概股多数走强。美伊谈判进展、AI基础设施投资热度及合作推出企业级AI基础设施是市场焦点。PCE通胀及油价高企使得市场对降息预期趋于谨慎,并开始定价加息可能。

TradingKey - 6月2日(周二)美股盘前,美国三大股指期货小幅走低。昨天,美股再创纪录高位,AI概念继续主导市场情绪,但投资者在本周五非农就业报告前保持谨慎,同时关注中东局势对油价和通胀预期的影响。截止发稿,道指期货跌约0.46%,标普500指数期货跌约0.18%,纳斯达克100指数期货跌约0.1%。

美股股指期货表现,来源:Investing

大宗商品方面,油价盘前回落。布伦特原油跌约1.53%至93.78美元,WTI原油(USOIL)跌约1.59%至90.99美元。市场继续评估美伊谈判和霍尔木兹海峡重开前景,若冲突缓和,油价战争溢价有望继续下降;若局势再度升级,油价反弹仍可能重新推升通胀预期。

加密资产走弱,比特币(BTCUSD)盘中跌破7万美元关口,价格于69522美元附近维持下跌态势。加密股盘前下跌,Coinbase(COIN)下跌2%,Strategy(MSTR)下跌3%,Circle(CRCL)下跌2%。

市场异动

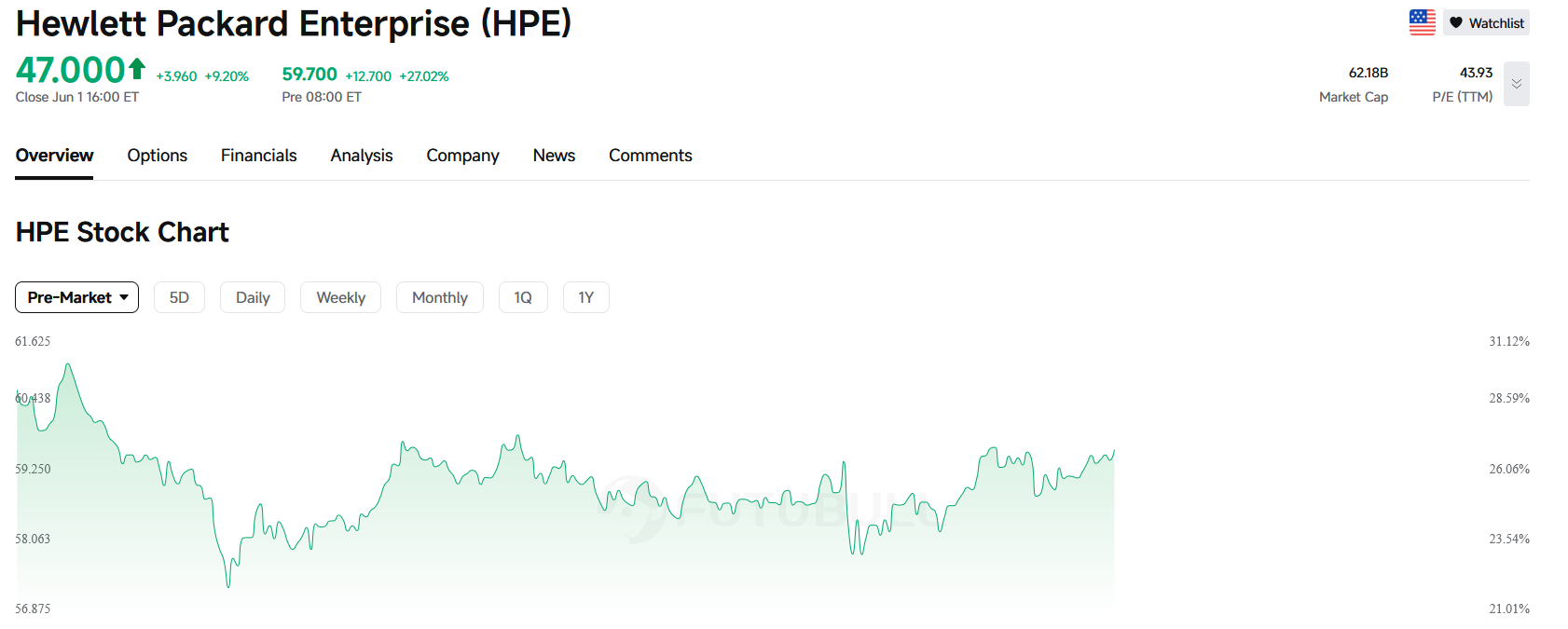

慧与科技(HPE)盘前暴涨超27%。公司公布强劲业绩,并将长期财务目标提前两年实现。HPE上调2026财年营收增长预期至29%至33%,高于此前17%至22%的区间;同时上调全年调整后每股收益预期至3.35至3.45美元。市场认为,HPE业绩验证了AI服务器和网络设备需求仍在加速释放。

HPE股价盘前走势,来源:FUTUBULL

迈威尔(MRVL)盘前大涨超22%。英伟达CEO黄仁勋在Computex会议上称迈威尔有望成为“下一家万亿美元公司”,进一步强化市场对AI互联、定制芯片和数据中心通信链条的看好情绪。

博通(AVGO)盘前涨超6%。公司将于6月3日盘后公布2026财年第二季度业绩,市场在财报前积极押注AI ASIC、网络芯片和云客户需求强劲,同时多家机构上调目标价。

中概股盘前多数走强。理想汽车(LI)涨超7%,阿里巴巴(BABA)涨近6%,京东(JD)涨超4%,哔哩哔哩(BILI)涨近4%。

市场要闻

美伊局势继续扰动市场。伊朗方面一度宣布暂停与美国的间接谈判,理由是以色列在黎巴嫩和加沙方向的军事行动违反停火安排;但特朗普仍表示美伊谈判并未破裂,双方正围绕一份谅解备忘录推进,核心仍是延长停火、重开霍尔木兹海峡以及处理伊朗核计划问题。

AI交易继续成为美股核心主线。HPE业绩、英伟达新品发布以及Alphabet拟筹资扩张AI基础设施的消息,均显示大型科技公司资本开支仍在高位。市场短期仍将AI基建视为美股估值扩张的重要支撑。

超微电脑(SMCI)与Arm(ARM)合作推出企业级AI基础设施。超微电脑宣布与Arm合作,推出面向企业代理式AI的节能型机架级基础设施,包括2U计算优化服务器、5U GPU服务器以及液冷多节点方案。新平台基于Arm Neoverse CSS V3架构和Arm AGI CPU,主打高密度、低功耗和更高每瓦性能。

利率预期趋于谨慎。随着PCE通胀仍高、油价处于高位,货币市场已基本排除2026年降息预期,并开始定价未来加息的可能性。高利率预期对黄金、加密资产和高估值成长股均构成潜在压力。

重要数据/事件预告

美东时间6月2日,美国将公布4月JOLTS职位空缺数据,市场预期为687.0万个,前值为686.6万个。该数据将为周五美国5月非农就业报告提供前瞻线索。

美东时间6月2日,克利夫兰联储主席Hammack将发表讲话,市场将关注其对通胀、就业和利率路径的表态。