博通的财报将至,对投资者来说是机会吗?

AI播客

博通(AVGO)作为ASIC市场的领导者,预计将公布强劲的2025财年第三季度业绩,华尔街普遍预测营收将达174亿美元,同比增长24%。云服务提供商对定制AI芯片(XPU)和网络硬件的资本支出大幅增加,为博通带来了结构性利好,谷歌、微软、亚马逊等公司正加速部署定制AI计算。尽管XPU产品组合转向可能导致利润率短期承压,但博通通过提供更低成本的替代方案以换取长期销量可见性。竞争方面,迈威尔(Marvell)是主要挑战者,但微软可能转向与博通合作。博通面临供应链风险,但其长期营收目标及潜在的万亿美元合同支持股价。当前估值较高,但若业绩持续强劲增长,估值有望回归合理区间。对于已持有者,继续持有可能是明智选择。

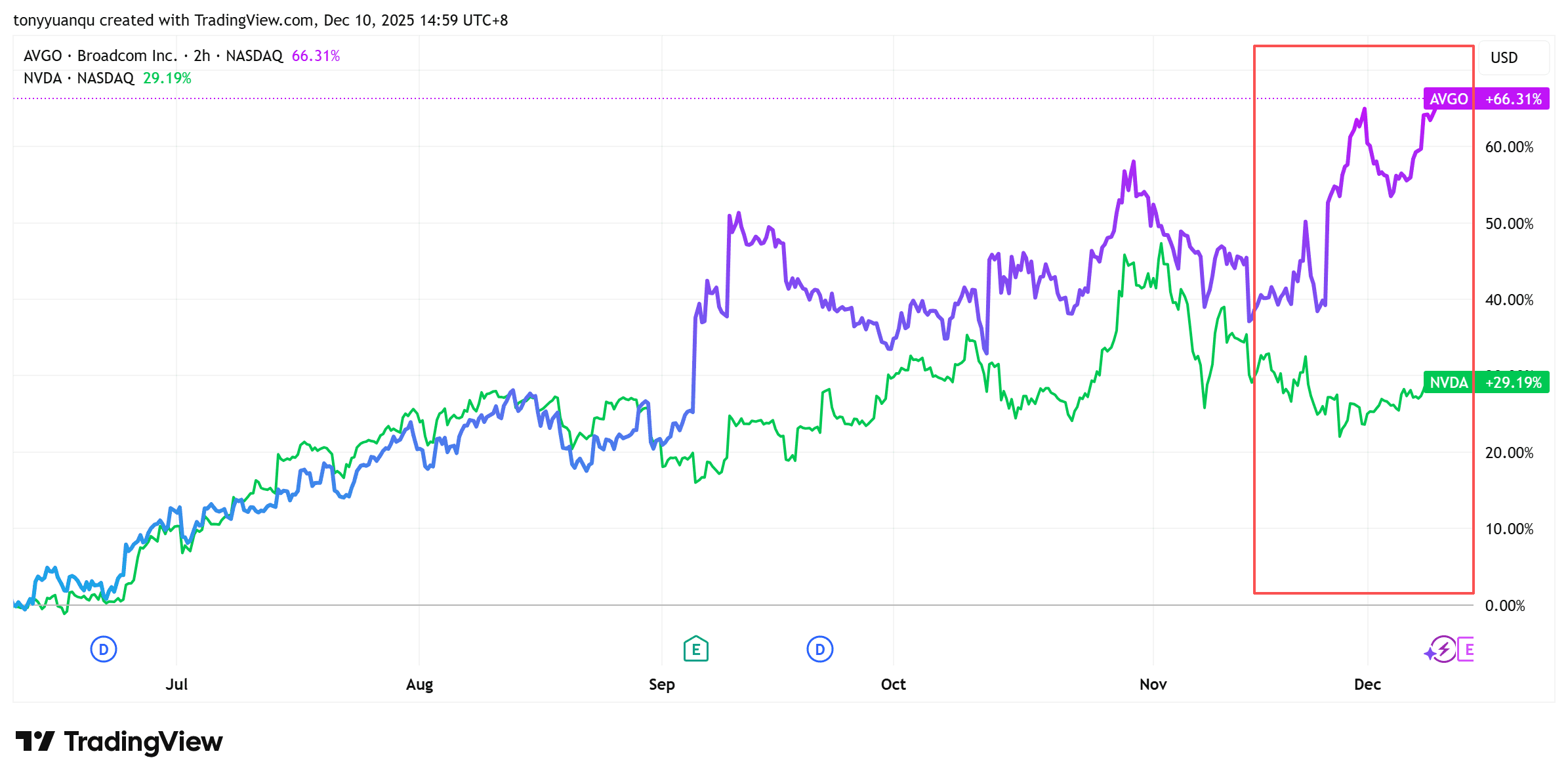

TradingKey - 过去几个季度,投资者对ASIC市场的关注度激增,而博通(AVGO)作为这一领域的明确领导者,正乘势而上。自去年9月以来,其股价表现已超越多数科技同行,甚至在当前AI芯片周期中一度超越英伟达(NVDA)。

本周四,博通将公布2025财年第三季度业绩,市场目光聚焦于此。华尔街的预期已然高涨:普遍预测其营收将达到174亿美元(同比增长24%),每股收益为1.86-1.87美元(同比增长25%)。如果这些数据得以实现,这可能标志着该公司有史以来最强劲的季度。

然而,风险也恰恰在于此。由于市场预期已充分计入股价,投资者不禁要问:这会是下一轮上涨的开端吗?

向专用计算转型推动市场份额上升

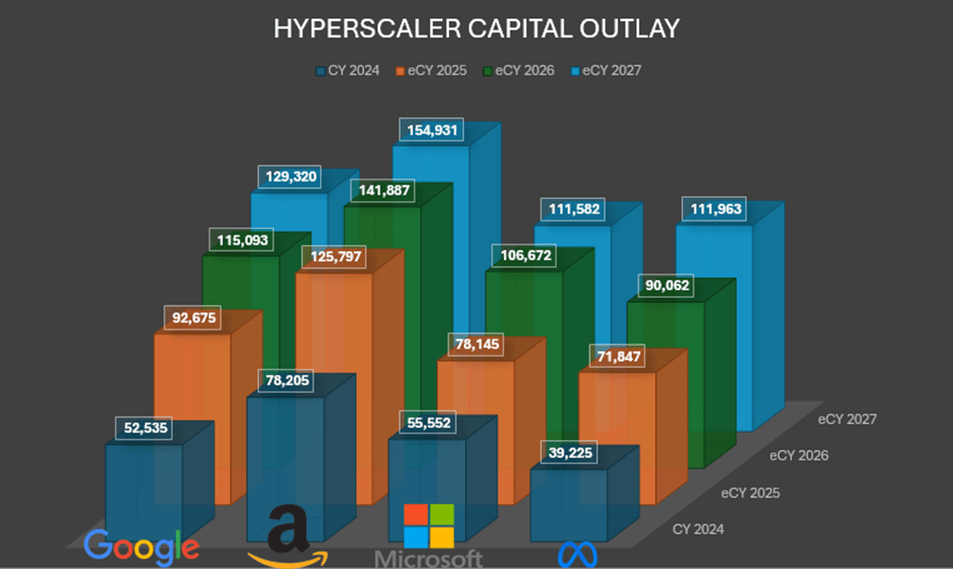

Q3财报季云服务提供商(CSP)的业绩密集发布,这对于博通等定制AI芯片厂商而言是一个结构性利好。总体来看,超大规模云服务商已表示其2025年的资本支出将大幅增加,尤其是在XPU和网络硬件等基础设施方面。

例如,微软持续强调其AI基础设施战略正超越单纯的GPU和CPU范畴。构建定制计算(XPU)和专用互连现已成为战略重点,旨在降低关键推理工作负载的模型成本和能耗。

这为博通带来了机遇,市场也正在消化这一转变。谷歌正加码其定制TPU堆栈(目前已至Ironwood / v7版本),并计划在其Gemini模型生态系统中进行大规模部署。值得注意的是,谷歌云和Anthropic预计未来几年将部署多达100万个TPU。报告还显示,Meta可能最早在2027年开始使用谷歌TPU。

Alphabet能否从英伟达手中夺回GPU份额仍有待观察。但这一转变是真实存在的,它支持了首席执行官Hock Tan将博通年营收提升至1200亿美元的长期目标。

而且,Alphabet并非唯一的战略合作伙伴。

微软据报道正在与博通讨论下一代定制芯片,这表明博通的ASIC设计能力正获得越来越多的认可。与此同时,亚马逊的自研Trainium和Inferentia芯片也表明,它正投资于定制AI计算,以实现更紧密的工作负载匹配和更低的成本。

博通近期还与OpenAI建立了直接合作关系,共同开发并交付下一代AI加速器,以支持一个大规模的10GW基础设施建设。这项协议包括在机架层面封装的计算和网络组件。

Seeking Alpha的分析师粗略估计,这些合同最终可能带来超过万亿美元的累计营收。

营收增速加快,利润率走弱?

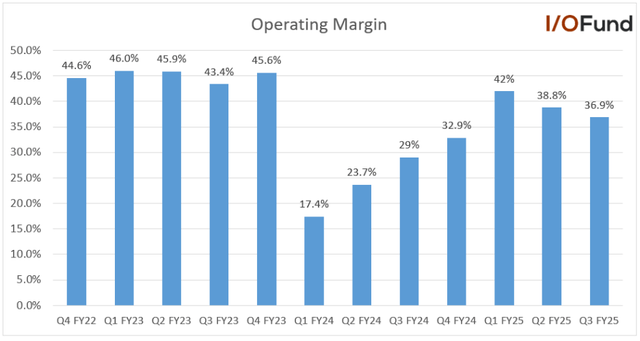

尽管需求驱动因素强劲,博通仍未能摆脱利润率压力。

第三季度,由于产品组合转向利润率较低的AI加速器(XPU)和无线组件,以及非AI半导体领域的持续疲软,公司毛利率略有下降。

这解释得通。XPU旨在成为高利润、通用GPU的更廉价替代品。对于超大规模云服务商而言,它们可以降低包括芯片、能耗和数据中心占地面积在内的总计算成本(TCO)。对于博通这样的供应商来说,这意味着更薄的单位定价和更小的溢价利润空间。

即便如此,博通似乎也愿意牺牲单个产品毛利率,以换取多年期的销量可见性,尤其是在复杂的定制合同中。通过这种方式,公司能够在大规模业务中确保长期营收和更可预测的现金流。

话虽如此,基础设施成本正在上升。XPU产品线的扩张涉及先进封装、尖端工艺节点和网络堆栈集成。第四季度运营利润率同比可能继续承压。

管理层已承认这些短期压力,但坚称一旦产品组合正常化,利润率应该会开始企稳。

竞争并未停歇——但市场青睐领导者

博通目前掌控着约70%的定制AI ASIC市场份额。

其最接近的挑战者迈威尔(Marvell)近期公布的第三季度业绩符合预期,凸显了36.8%的营收同比增长,并重申了100亿美元的财年目标。管理层预计定制芯片和互连业务的增长势头将持续到2028年。

然而,并非所有人都信服。德意志银行的Ross Seymore质疑美满电子维持这一增长轨迹的能力。与此同时,《The Information》最近的一份报告显示,微软正在与博通就未来的定制芯片设计进行谈判,这可能会完全取代其与美满电子的合作关系。

这将对美满电子造成显著损失,同时也是对博通的一次“无声”的信任投票。

需要明确的是,这一切并不意味着博通免疫风险。作为一家半导体公司,它仍然容易受到销量和平均售价(ASPs)周期性波动的影响。公司的软件和网络营收部门有助于缓解波动性,但未来的周期可能与过去不同。

此外,供应链风险也至关重要。博通严重依赖台积电进行晶圆制造,任何产能限制或先进节点延迟都可能削弱其满足超大规模云服务商需求的能力,尤其是在与OpenAI、谷歌等公司订单挂钩的情况下。

估值:高预期,但或许尚未见顶

根据Seeking Alpha的数据,AVGO的远期市盈率约为94倍,远高于其历史区间,甚至高于英伟达。很多利好消息已经计入股价。

但如果营收在未来6-8个季度持续复合增长,随着市盈率倍数逐渐回落到可持续区间,估值可能会趋于正常。

这对投资者意味着什么?

博通已连续16个季度每股收益超预期,并有15个季度营收超出预期。然而,门槛正变得越来越高。即使是符合预期的财报,也可能引发“见光死”的反应。

自4月以来,AVGO股价已上涨超过160%。在谷歌公布TPU进展后的三周内,该股就单独上涨了16%。

在此背景下,博通的股价并不便宜。但如果你已经持有,继续持有或许仍是明智之举。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。