达美航空2025财年第二季度财报点评

达美航空(NYSE: DAL)将于2025年7月10日星期四美股开盘前发布2025财年第二季度财报,随后举行网络直播和电话会议,回顾财务及运营业绩。

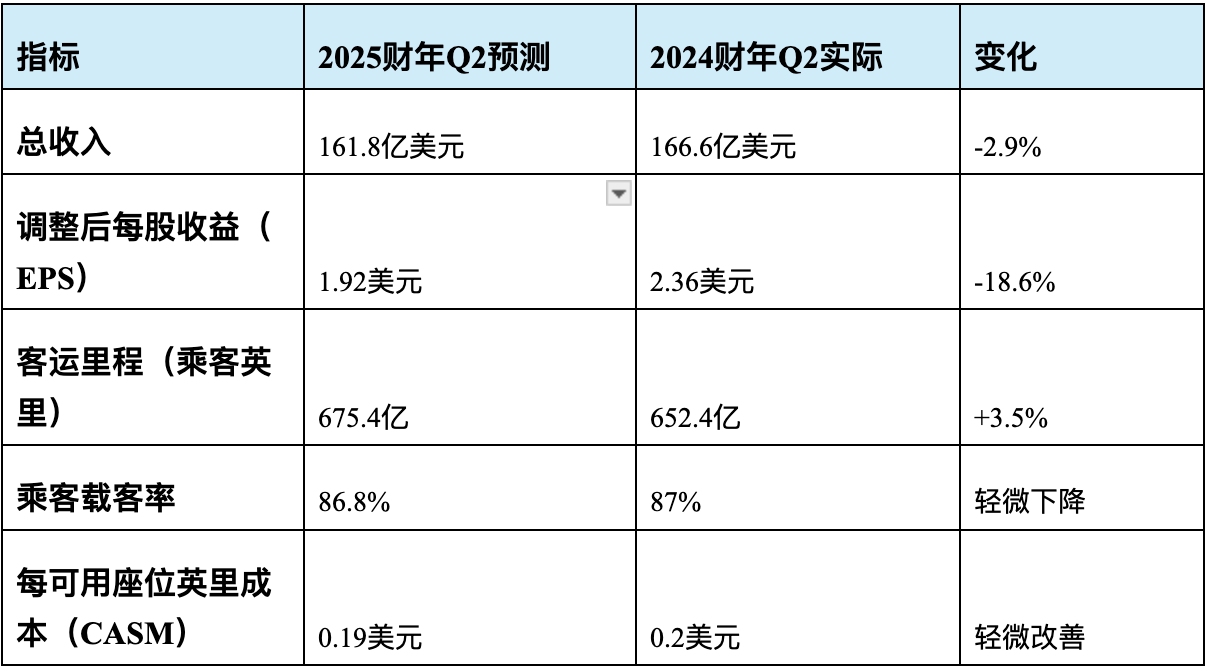

市场预测

投资者需重点关注

达美航空第二季度的业绩取决于其在艰难的经济环境下创造高利润收入和控制成本的能力。高端舱位和国际航线,尤其是在太平洋和拉丁美洲约占其总收入的60%,这抵消了疲软的国内需求并支撑了盈利能力。

达美航空决定在2025年末保持运力持平,表明其更注重提高票价和利润率,而非增加客运量,鉴于经济的不确定性,这无疑是明智之举。通过对冲和提高效率来控制成本,尤其是燃油和人工成本,将是保障利润的关键。

达美航空近期将股息上调25%,至每股0.1875美元,这表明其现金流强劲。削减债务和创造现金方面的进展将为未来的股息支出提供支持。管理层对预订量、定价和旅行需求的指引将决定投资者信心和股价表现。

结论

达美航空专注于高端旅行、严格的运力管理和成本控制,确保其具备韧性。2025年第二季度财报预计将验证其能否在充满挑战的市场环境中实现盈利增长并为股东创造价值。

达美航空2025财年第二季度财报点评

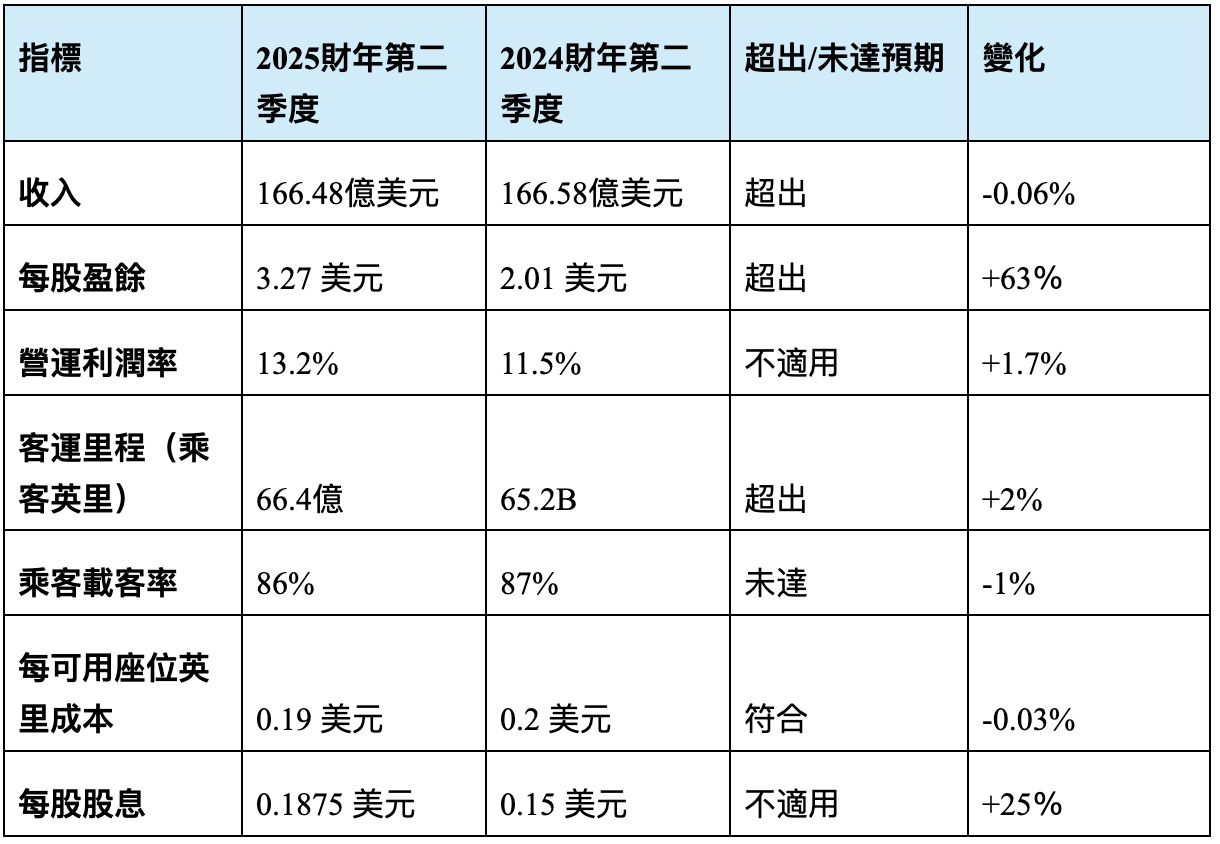

达美航空(NYSE: DAL)于2025年7月10日公布了2025财年第二季度财报,业绩超出市场预期,带动股价上涨近12%。

来源:TradingKey

关键财务数据

业绩指引及电话会议

l 达美航空管理层将全年调整后每股收益预期上调至5.25美元至6.25美元,超出市场预期,同时预计自由现金流将在30亿美元至40亿美元之间,其中包括本季度产生的7亿美元。

l 预计第三季度营收将与去年同期持平或同比增长4%,调整后每股收益预期为1.25美元至1.75美元。

达美航空将在2025年末之前保持运力持平,以专注于利润率稳定而非客流量增长。与美国运通的合作在第二季度创造了20亿美元的收入,同比增长10%,并有望在2025年达到80亿美元。

运营可靠性依然强劲,得益于对人工智能定价和即将推出的达美礼宾虚拟助手的投资,这些投资提升了效率和客户体验。国际扩张,尤其是在太平洋和拉丁美洲市场,是一个关键的增长领域,而西捷航空和靛蓝航空的股权投资则增强了这一增长。

管理层重申了其对成本控制和稳健的燃油对冲策略的承诺,以应对波动性。他们对持续的高端旅行需求充满信心,同时指出,美国经济状况仍然存在不确定性,但正显示出企稳的迹象,这得益于近期税改“大美丽法案”的进展以及持续的贸易政策发展。

结论

达美航空强劲的第二季度业绩及上调的业绩指引,凸显了其高端收入来源的稳健执行力和韧性,支撑了其积极的长期前景。尽管非高峰时段经济舱需求有所疲软,但达美航空多元化的收入基础和严谨的战略使其股价保持持续增长的良好势头,对于寻求投资财务稳健、专注于高端市场的航空公司的投资者而言,达美航空是一个颇具吸引力的选择。

.jpg)