Lam Research Corp (LRCX) cổ phiếu di chuyển tăng 4.98% vào ngày 30 thg 6: Phân tích đầy đủ

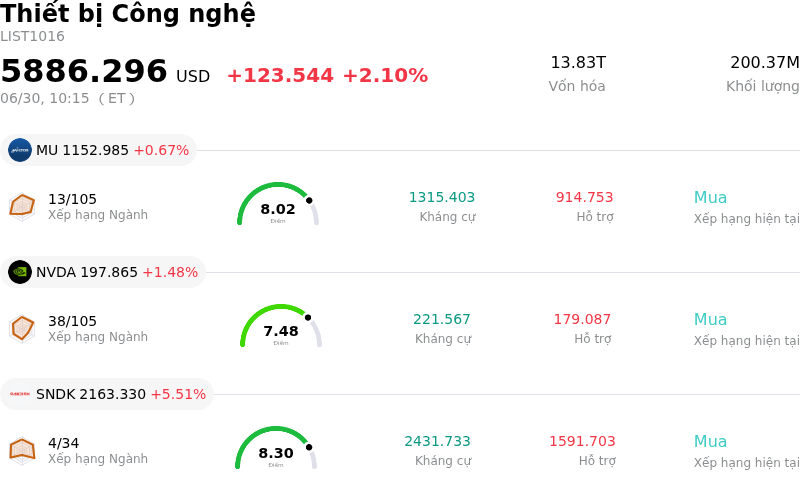

Lam Research Corp (LRCX) di chuyển tăng 4.98%. Lĩnh vực Thiết bị Công nghệ tăng 2.10%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Micron Technology Inc (MU) tăng 0.27%; NVIDIA Corp (NVDA) tăng 1.48%; SanDisk Corporation (SNDK) tăng 5.51%.

Điều gì đang tác động đến giá cổ phiếu tăng của Lam Research Corp (LRCX) hôm nay?

Lam Research Corporation đã ghi nhận đà tăng trưởng mạnh mẽ, nhờ sự kết hợp giữa các đợt nâng xếp hạng nổi bật từ các nhà phân tích Phố Wall, các yếu tố thuận lợi mang tính cấu trúc trong ngành thiết bị bán dẫn và việc được đưa vào một chỉ số quan trọng. Hiệu suất mạnh mẽ này đã bù đắp cho sự biến động chung của thị trường và những lo ngại trước đó về sự hạ nhiệt mang tính chu kỳ, làm nổi bật vai trò quan trọng của công ty trong việc xây dựng cơ sở hạ tầng trí tuệ nhân tạo toàn cầu đang diễn ra.

Động lực chính cho đà tăng trưởng tích cực này là làn sóng điều chỉnh lạc quan từ các nhà phân tích tổ chức. Cantor Fitzgerald đã nâng giá mục tiêu cho Lam Research lên 500 USD, duy trì xếp hạng Tỷ trọng vượt trội (Overweight) và nhấn mạnh việc công ty gia tăng thị phần trong số các nhà sản xuất thiết bị vốn bán dẫn. Đồng thời, Susquehanna đã nâng mục tiêu từ 385 USD lên 475 USD, chỉ ra các cuộc kiểm tra kênh phân phối rộng rãi cho thấy lượng đơn đặt hàng tồn đọng của thiết bị bán dẫn đã được điều chỉnh tăng kéo dài hơn một năm. Các dự báo chi tiêu cho thiết bị chế tạo phiến bán dẫn (WFE) trên toàn ngành cũng được nâng lên, với các dự báo hiện tại hướng tới mức lên tới 300 tỷ USD vào năm 2028 khi các khách hàng lớn chấp nhận trả mức giá cao để đảm bảo lượng phân bổ công cụ sản xuất.

Bên cạnh tâm lý tích cực trực tiếp từ các nhà phân tích, quỹ đạo tăng trưởng của công ty cũng được hỗ trợ mạnh mẽ bởi nhu cầu cấu trúc từ cuộc cách mạng phần cứng AI. Các công nghệ bộ nhớ tiên tiến như Bộ nhớ băng thông cao (HBM) và 3D NAND thế hệ tiếp theo phụ thuộc lớn vào thiết bị lắng đọng lớp nguyên tử chuyên dụng và thiết bị khắc tỷ lệ khía cạnh cao của Lam. Ban lãnh đạo dự báo doanh thu từ mảng đóng gói tiên tiến sẽ tăng trưởng hơn 50% vào năm 2026, nhờ vào các kiến trúc chip phức tạp này. Triển vọng này càng được củng cố bởi dữ liệu ngành rộng lớn hơn từ SEMI, tổ chức gần đây đã báo cáo rằng chi tiêu cho thiết bị bộ nhớ toàn cầu dự kiến sẽ lần đầu tiên vượt mốc 50 tỷ USD vào năm 2026 do nhu cầu mạnh mẽ đối với các bộ tăng tốc AI và cơ sở hạ tầng GPU.

Nhằm thúc đẩy hơn nữa nhu cầu từ các tổ chức, Lam Research đã được thêm vào Chỉ số Russell Top 50 danh giá vào cuối tháng 6. Việc đưa vào chỉ số này đã kích hoạt các hoạt động điều chỉnh danh mục đầu tư tự động và buộc các quỹ chỉ số thụ động cũng như các quỹ hoán đổi danh mục phải mua vào. Mặc dù những lo ngại về định giá cao và tính chu kỳ chung của ngành bán dẫn vẫn còn, nhưng sự hội tụ của lực mua theo chỉ số, các đợt nâng dự báo chi tiêu ngành một cách đáng kể và vị thế thống lĩnh thị trường của Lam trong các công nghệ chế tạo quan trọng đã cùng nhau thúc đẩy đà tăng giá cổ phiếu gần đây.

Phân tích kỹ thuật của Lam Research Corp (LRCX)

Về mặt kỹ thuật, Lam Research Corp (LRCX) có MACD (12,26,9) đạt 3.036, phát ra tín hiệu mua. RSI ở mức 63.679 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại 3.735 phản ánh trạng thái quá mua. Vui lòng theo dõi sát sao.

Độ phủ truyền thông của Lam Research Corp (LRCX)

Về mặt phủ sóng truyền thông, Lam Research Corp (LRCX) có điểm số phủ sóng là 49, cho thấy độ quan tâm truyền thông trung bình. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng trung lập.

Phân tích Cơ bản của Lam Research Corp (LRCX)

Lam Research Corp (LRCX) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $18.44B, xếp hạng 12 trong ngành. Lợi nhuận ròng đạt $5.36B, xếp hạng 8 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $343.42, cao nhất là $480.00 và thấp nhất là $213.00.

Thêm thông tin về Lam Research Corp (LRCX)

Rủi ro đặc thù của doanh nghiệp:

- Sự thay đổi trong phân bổ vốn hạ nguồn (SK Hynix):Sau bước chuyển dịch cơ cấu của SK Hynix nhằm làm chậm tốc độ sản xuất Bộ nhớ băng thông rộng tiên tiến (HBM4) và bộ nhớ NAND tiên tiến để chuyển sang ưu tiên DRAM hàng hóa, Lam Research phải đối mặt với tình trạng sụt giảm đơn hàng trong ngắn hạn. Quy trình sản xuất chất bán dẫn hàng hóa đòi hỏi ít bước xử lý hơn đáng kể, điều này trực tiếp làm giảm mật độ sử dụng công cụ khắc và lắng đọng trên mỗi tấm wafer, đồng thời làm suy yếu tiềm năng doanh thu từ các hệ thống tiên tiến của Lam.

- Sự giảm tốc nghiêm trọng trong tăng trưởng lượng xuất xưởng hệ thống:Do sự hạ nhiệt mang tính chu kỳ ở các nút logic trưởng thành và 3D NAND, các nhà phân tích tổ chức dự báo tăng trưởng lượng xuất xưởng hệ thống của Lam sẽ giảm tốc mạnh mẽ xuống chỉ còn 3% vào năm 2026, giảm từ mức 82% vào năm 2025. Sự giảm tốc mang tính cơ cấu này đang bị trầm trọng hơn do các khoản thanh toán trước của khách hàng sụt giảm, báo hiệu sự hạ nhiệt của các cam kết vốn trong ngắn hạn.

- Rủi ro địa chính trị và mức độ tập trung doanh thu cao tại Trung Quốc:Lam Research vẫn rất dễ bị tổn thương trước các quy định kiểm soát xuất khẩu ngày càng thắt chặt của Mỹ do mức độ tập trung doanh thu lớn từ 34% đến 35% tại Trung Quốc. Sự phụ thuộc lớn vào khu vực địa lý này làm tăng rủi ro gián đoạn doanh thu đột ngột khi các hạn chế thương mại giới hạn doanh số bán thiết bị chế tạo wafer tiên tiến cho các nhà máy sản xuất chip của Trung Quốc.

- Định giá thặng dư cực đoan và các đợt thanh lý cổ phiếu nội bộ lớn:Giao dịch ở mức P/E trượt tăng cao vượt quá 69 lần (cao hơn nhiều so với mức trung vị 5 năm lịch sử), cổ phiếu này đã cho thấy mức độ cực kỳ dễ bị tổn thương trước tình trạng thu hẹp bội số định giá trong các đợt điều chỉnh của ngành. Rủi ro định giá này càng tăng cao khi các báo cáo Form 4 gửi lên SEC cho thấy không có giao dịch mua vào nào từ nội bộ, đi kèm với các đợt thanh lý cổ phiếu lớn của các giám đốc điều hành, bao gồm khoản thoái vốn trị giá 19,1 triệu USD của Giám đốc Eric Brandt và việc giảm tỷ lệ sở hữu của Phó Chủ tịch cấp cao Neil J. Fernandes.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.