Ferguson Enterprises Inc (FERG) cổ phiếu di chuyển tăng 3.79% vào ngày 23 thg 3: Những yếu tố thúc đẩy biến động

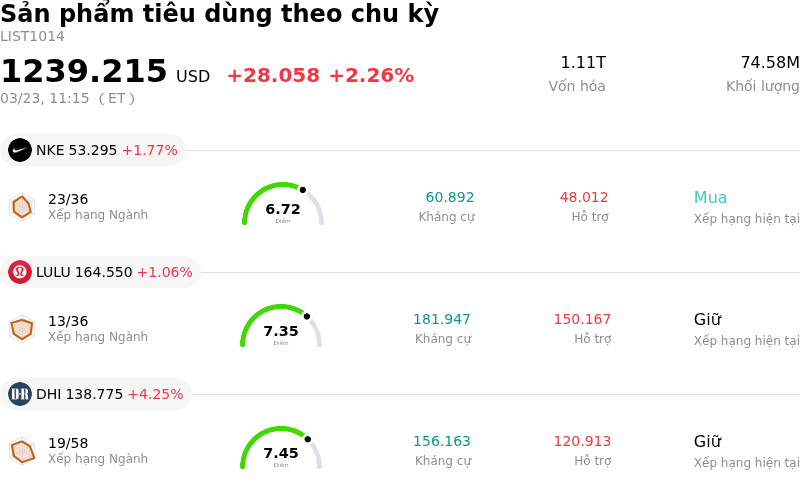

Ferguson Enterprises Inc (FERG) di chuyển tăng 3.79%. Lĩnh vực Sản phẩm tiêu dùng theo chu kỳ tăng 2.26%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Nike Inc (NKE) tăng 1.77%; Lululemon Athletica Inc (LULU) tăng 1.06%; DR Horton Inc (DHI) tăng 4.25%.

Điều gì đang tác động đến giá cổ phiếu tăng của Ferguson Enterprises Inc (FERG) hôm nay?

Ferguson plc (FERG) đã ghi nhận một xu hướng tăng giá trong ngày hôm nay, đi kèm với sự biến động mạnh trong phiên. Sự chuyển dịch tích cực này dường như được thúc đẩy bởi sự kết hợp của nhiều yếu tố, chủ yếu là tâm lý lạc quan của các nhà phân tích và kết quả kinh doanh mạnh mẽ của công ty trong các phân khúc thị trường phi nhà ở.

Các nhà phân tích vẫn duy trì triển vọng chung lạc quan về FERG, với xếp hạng đồng thuận là "Mua vừa phải" từ nhiều tổ chức. Một số nhà phân tích nghiên cứu gần đây đã nhắc lại hoặc nâng mức giá mục tiêu cho cổ phiếu này, với mức giá mục tiêu trung bình trong 12 tháng vào khoảng 268,93 USD đến 270,46 USD. Một số công ty, như Bernstein SocGen Group và Jefferies, đã nâng giá mục tiêu lên 300 USD hoặc cao hơn, với lý do tổng thị trường mục tiêu của công ty đang mở rộng, đặc biệt là trong lĩnh vực xây dựng trung tâm dữ liệu. Cơ hội thị trường mở rộng này, cùng việc ban lãnh đạo tăng ước tính tổng thị trường mục tiêu cho các dự án vốn lớn lên 90 tỷ USD, gần gấp đôi so với ước tính trước đó, đã làm nổi bật động lực tăng trưởng đáng kể cho mảng kinh doanh phi nhà ở của Ferguson. Danh mục sản phẩm, mạng lưới địa lý và quy mô của công ty giúp họ có vị thế tốt để tận dụng chu kỳ đầu tư dữ liệu này cho đến năm tài chính 2027.

Mặc dù công ty phải đối mặt với một số khó khăn trên thị trường nhà ở dân dụng và theo báo cáo đã không đạt được một số ước tính về lợi nhuận trên mỗi cổ phiếu trong báo cáo quý gần nhất vào ngày 24 tháng 2 năm 2026, dẫn đến giá cổ phiếu sau đó giảm hơn 16% trong những ngày sau thông báo, nhưng sức mạnh của nhu cầu phi nhà ở dường như đang bù đắp cho những lo ngại này. Ferguson đã chứng minh hiệu suất mạnh mẽ trong các thị trường cuối phi nhà ở của mình và đang trải qua sự tăng trưởng mạnh mẽ. Biến động trong ngày có khả năng phản ánh việc thị trường đang liên tục đánh giá các tín hiệu trái chiều này, với việc các nhà đầu tư có thể đánh giá lại cổ phiếu sau đợt sụt giảm gần đây, được thúc đẩy bởi những nhận định tích cực liên tục từ các nhà phân tích và triển vọng khả quan trong các lĩnh vực thương mại và công nghiệp, đặc biệt là các dự án hạ tầng lớn và phát triển trung tâm dữ liệu. Điều này cho thấy thị trường hiện đang đặt trọng tâm lớn hơn vào các cơ hội tăng trưởng của công ty trong các phân khúc phi nhà ở chuyên biệt, có tốc độ tăng trưởng cao hơn.

Phân tích kỹ thuật của Ferguson Enterprises Inc (FERG)

Về mặt kỹ thuật, Ferguson Enterprises Inc (FERG) có MACD (12,26,9) đạt [-7.11], phát ra tín hiệu bán. RSI ở mức 30.13 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -91.41 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Ferguson Enterprises Inc (FERG)

Ferguson Enterprises Inc (FERG) thuộc ngành Sản phẩm tiêu dùng theo chu kỳ. Doanh thu thường niên mới nhất đạt $12.83B, xếp hạng 6 trong ngành. Lợi nhuận ròng đạt $786.00M, xếp hạng 8 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $273.48, cao nhất là $300.00 và thấp nhất là $204.56.

Thêm thông tin về Ferguson Enterprises Inc (FERG)

Rủi ro đặc thù của doanh nghiệp:

- Ferguson plc đã báo cáo lợi nhuận trên mỗi cổ phiếu (EPS) quý đạt 1,99 USD, thấp hơn 0,25 USD so với mức dự báo đồng thuận 2,24 USD của các chuyên gia phân tích.

- Công ty đang đối mặt với triển vọng tiêu cực, với doanh thu mảng HVAC giảm 1% do các vấn đề về khả năng chi trả và nhu cầu thay thế sụt giảm, cùng với thị trường nhà ở đình trệ do lượng nhà khởi công yếu và chi tiêu cho sửa chữa, bảo trì và cải thiện giảm sút.

- Những thách thức tiềm ẩn liên quan đến việc chuyển đổi chi phí đầu vào gia tăng do lạm phát có thể cản trở triển vọng tăng trưởng và hiệu quả thực thi hoạt động.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.