TradingKey Tuần qua tại Wall Street: Giá dầu tăng vọt, chỉ số VIX nhảy vọt và sự trở lại của nỗi lo lạm phát

Podcast AI

Căng thẳng địa chính trị leo thang tại Trung Đông đẩy thị trường vào trạng thái né tránh rủi ro, khiến giá dầu tăng và lợi suất trái phiếu Kho bạc tăng do lo ngại lạm phát. Dữ liệu kinh tế Mỹ trái chiều với PPI tháng 1 tăng 0,5% vượt dự báo, trong khi lạm phát hàng năm chậm lại còn 2,4%. Các chỉ số chứng khoán Mỹ biến động mạnh, với S&P 500, Dow Jones và Nasdaq đều giảm trong tuần. Dòng tiền chuyển dịch sang các ngành phòng vệ như năng lượng và quốc phòng, trong khi công nghệ và tài chính chịu áp lực. VIX tăng mạnh, cho thấy kỳ vọng biến động gia tăng. Tuần tới, thị trường chờ đợi các dữ liệu GDP, CPI và báo cáo việc làm Mỹ. Tâm lý né tránh rủi ro và bất ổn địa chính trị được dự báo tiếp tục chi phối thị trường.

Tổng kết và Phân tích Thị trường Tuần qua

TradingKey - Toàn cảnh Kinh tế vĩ mô: Tuần qua chịu ảnh hưởng đáng kể bởi căng thẳng địa chính trị leo thang tại Trung Đông, khiến tâm lý thị trường toàn cầu chuyển sang trạng thái né tránh rủi ro. Điều này dẫn đến sự gia tăng đáng kể của giá dầu thô do lo ngại gián đoạn nguồn cung qua eo biển Hormuz. Lợi suất trái phiếu Kho bạc cũng tăng do lo ngại về lạm phát. Các dữ liệu kinh tế quan trọng bao gồm chỉ số giá sản xuất (PPI) tháng 1 tăng 0,5%, vượt dự báo và góp phần gây lo ngại về lạm phát. Ngược lại, tỷ lệ lạm phát hàng năm của Mỹ trong tháng 1 đã chậm lại còn 2,4%, với lạm phát lõi duy trì ở mức 2,6%. Lãi suất thế chấp tiếp tục giảm, với lãi suất cố định kỳ hạn 30 năm trung bình giảm xuống còn 6,09%. Dữ liệu trái chiều về lĩnh vực sản xuất của Mỹ được công bố vào thứ Hai, ngày 2/3, cho thấy các chỉ số hoạt động kinh doanh cao hơn dự báo. Báo cáo Beige Book của Cục Dự trữ Liên bang (Fed) được công bố vào giữa tuần, và các dữ liệu quan trọng về thị trường lao động Mỹ, bao gồm Bảng lương phi nông nghiệp, tỷ lệ thất nghiệp và thu nhập bình quân, được chờ đợi vào thứ Sáu, ngày 6/3.

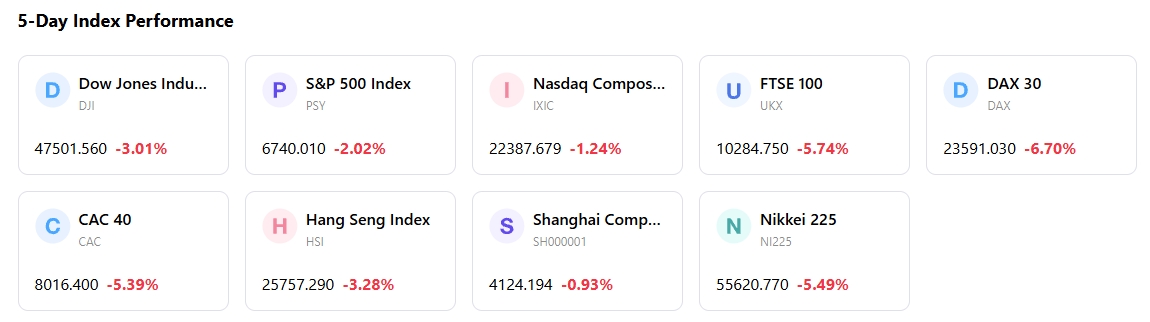

Tổng quan diễn biến thị trường: Các chỉ số chứng khoán chính của Mỹ đã trải qua sự biến động đáng kể trong suốt tuần. S&P 500 tăng nhẹ vào thứ Hai (+0,1%), giảm vào thứ Ba (-0,9%), hồi phục vào thứ Tư (+0,8%) và chốt phiên thứ Sáu giảm 1,33%. Chỉ số Trung bình Công nghiệp Dow Jones diễn biến tương tự, giảm 0,1% vào thứ Hai, 0,8% vào thứ Ba, tăng 0,5% vào thứ Tư và kết thúc phiên thứ Sáu giảm 0,95%. Nasdaq Composite tăng 0,4% vào thứ Hai, giảm 1% vào thứ Ba, hồi phục 1,3% vào thứ Tư và đóng cửa giảm 1,51% vào thứ Sáu. Diễn biến các nhóm ngành cho thấy sự luân chuyển sang các lĩnh vực phòng vệ. Cổ phiếu năng lượng và quốc phòng tăng điểm vào đầu tuần do các lo ngại địa chính trị. Cổ phiếu công nghệ và tài chính sụt giảm mạnh vào thứ Sáu, trong khi các cổ phiếu phần mềm chịu áp lực giữa bối cảnh lo ngại về sự gián đoạn do trí tuệ nhân tạo (AI).

Phân tích các sự kiện chính: Động lực chính của thị trường là sự leo thang quân sự tại Trung Đông, thúc đẩy giao dịch né tránh rủi ro (risk-off) mạnh mẽ và đẩy giá dầu lên cao. Báo cáo kết quả kinh doanh của một số công ty đã được công bố, bao gồm Broadcom, Veeva Systems, Okta, Brown-Forman, Dycom Industries, CrowdStrike, Ross Stores và Best Buy. Ross Stores tăng đáng kể 8% sau khi công bố kết quả kinh doanh tốt hơn kỳ vọng. Chỉ số giá sản xuất (PPI) tháng 1 cho thấy lạm phát bán buôn cao hơn, khiến thị trường càng thêm thận trọng.

Dòng tiền và tâm lý thị trường: Tâm lý thị trường đặc trưng bởi sự né tránh rủi ro gia tăng. Chỉ số biến động Cboe (VIX) tăng vọt 12% vào thứ Hai để đóng cửa ở mức 22,40 và sau đó tăng mạnh 8%, cho thấy kỳ vọng về các chuyển động mạnh của thị trường và một sự thay đổi rõ rệt sang vị thế "né tránh rủi ro". Các tài sản trú ẩn an toàn như vàng và đồng USD tăng giá. Dòng vốn vào các quỹ cổ phiếu cho thấy xu hướng tiếp tục chảy vào các quỹ ETF cổ phiếu trong tháng 2, trong đó cổ phiếu vốn hóa lớn của Mỹ thu hút lượng vốn đáng kể, nhưng cũng có sự luân chuyển đáng chú ý từ các cổ phiếu tăng trưởng cao sang các cổ phiếu giá trị mang tính phòng vệ hơn. Các quỹ dài hạn của Mỹ ghi nhận mức rút vốn ước tính khoảng 19,31 tỷ USD trong tuần kết thúc vào ngày 4/3.

Đánh giá tổng thể: Thị trường chứng khoán Mỹ trong tuần đầu tiên của tháng 3 phần lớn bị chi phối bởi các diễn biến địa chính trị, thúc đẩy dòng vốn tìm đến tài sản an toàn và làm tăng biến động. Mặc dù các chỉ số có sự dao động hàng ngày, logic nền tảng của thị trường phản ánh tâm lý thận trọng của nhà đầu tư, với sự ưu tiên rõ rệt cho các lĩnh vực phòng vệ và giá trị. Chỉ số VIX ở mức cao nhấn mạnh sự bất ổn đang lan rộng.

Các yếu tố dẫn dắt thị trường chính và Triển vọng đầu tư tuần tới

Sự kiện sắp tới: Tuần tới sẽ có một số đợt công bố dữ liệu kinh tế quan trọng. Tốc độ tăng trưởng GDP hàng năm của Mỹ trong quý 4 (Ước tính lần hai) dự kiến được công bố vào Thứ Hai, ngày 9 tháng 3. Chỉ số Giá tiêu dùng (CPI) tháng 2 năm 2026 dự kiến được công bố vào Thứ Tư, ngày 11 tháng 3. Ngoài ra, Khảo sát Cơ hội việc làm và Luân chuyển lao động (JOLTS) tháng 1 năm 2026 sẽ được công bố vào ngày 13 tháng 3. Một số báo cáo kết quả kinh doanh của doanh nghiệp, bao gồm BioNTech SE, United Natural Foods, Inc. và NET Power Inc., dự kiến được công bố vào ngày 10 tháng 3.

Dự báo logic thị trường: Các rủi ro địa chính trị được dự báo sẽ tiếp tục là yếu tố chi phối, có khả năng lấn át các yếu tố cơ bản và kỹ thuật của thị trường. Chỉ số VIX ở mức cao hiện tại cho thấy sự biến động của thị trường có khả năng sẽ tiếp diễn. Bất kỳ dấu hiệu nào về sức mạnh bền vững của dữ liệu thị trường lao động hoặc tiền lương tăng có thể củng cố lập trường chính sách tiền tệ thắt chặt của Cục Dự trữ Liên bang (Fed).

Khuyến nghị chiến lược và phân bổ: Với tâm lý né tránh rủi ro (risk-off) đang chiếm ưu thế, một chiến lược phòng thủ là điều nên làm, ưu tiên các lĩnh vực như năng lượng và các tài sản trú ẩn an toàn truyền thống. Thị trường dự kiến sẽ có biên độ dao động trong ngày lớn hơn và nhạy cảm hơn với các tin tức mới. Hãy tiếp tục theo dõi sự chuyển dịch đang diễn ra sang các cổ phiếu có tính chu kỳ và cổ phiếu giá trị.

Cảnh báo rủi ro: Bất ổn địa chính trị, đặc biệt là liên quan đến Trung Đông, vẫn là mối quan tâm hàng đầu. Khả năng lạm phát dai dẳng, trở nên trầm trọng hơn do giá năng lượng tăng, có thể ảnh hưởng đến các quyết định chính sách của ngân hàng trung ương trong tương lai. Chỉ số VIX ở mức cao cho thấy thị trường sẽ tiếp tục biến động và cần có các biện pháp quản trị rủi ro thận trọng.

Thị trường Tuần qua

Hiệu suất chỉ số trong 5 ngày

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.