Giá cổ phiếu SK Hynix vượt 1.22 triệu Won, đạt mức cao kỷ lục

Podcast AI

Ngày 21/4, cổ phiếu SK Hynix tăng gần 5%, vượt mốc 1,22 triệu won, xác lập kỷ lục mới. Công ty sản xuất hàng loạt mô-đun bộ nhớ SOCAMM2 192GB cho nền tảng Vera Rubin của NVIDIA, tăng gấp đôi băng thông và giảm hơn 75% tiêu thụ điện năng. Vera Rubin dự kiến bàn giao từ nửa cuối 2026. SK Hynix củng cố vị thế nhà cung cấp HBM cốt lõi cho NVIDIA. Lợi nhuận hoạt động quý I dự kiến đạt 40 nghìn tỷ won, kỷ lục mới. Các công ty chứng khoán đồng loạt nâng mục tiêu giá cổ phiếu, kỳ vọng tiềm năng tăng trưởng trên 60%. Rủi ro địa chính trị và khả năng chậm trễ bàn giao Vera Rubin có thể tác động tiêu cực.

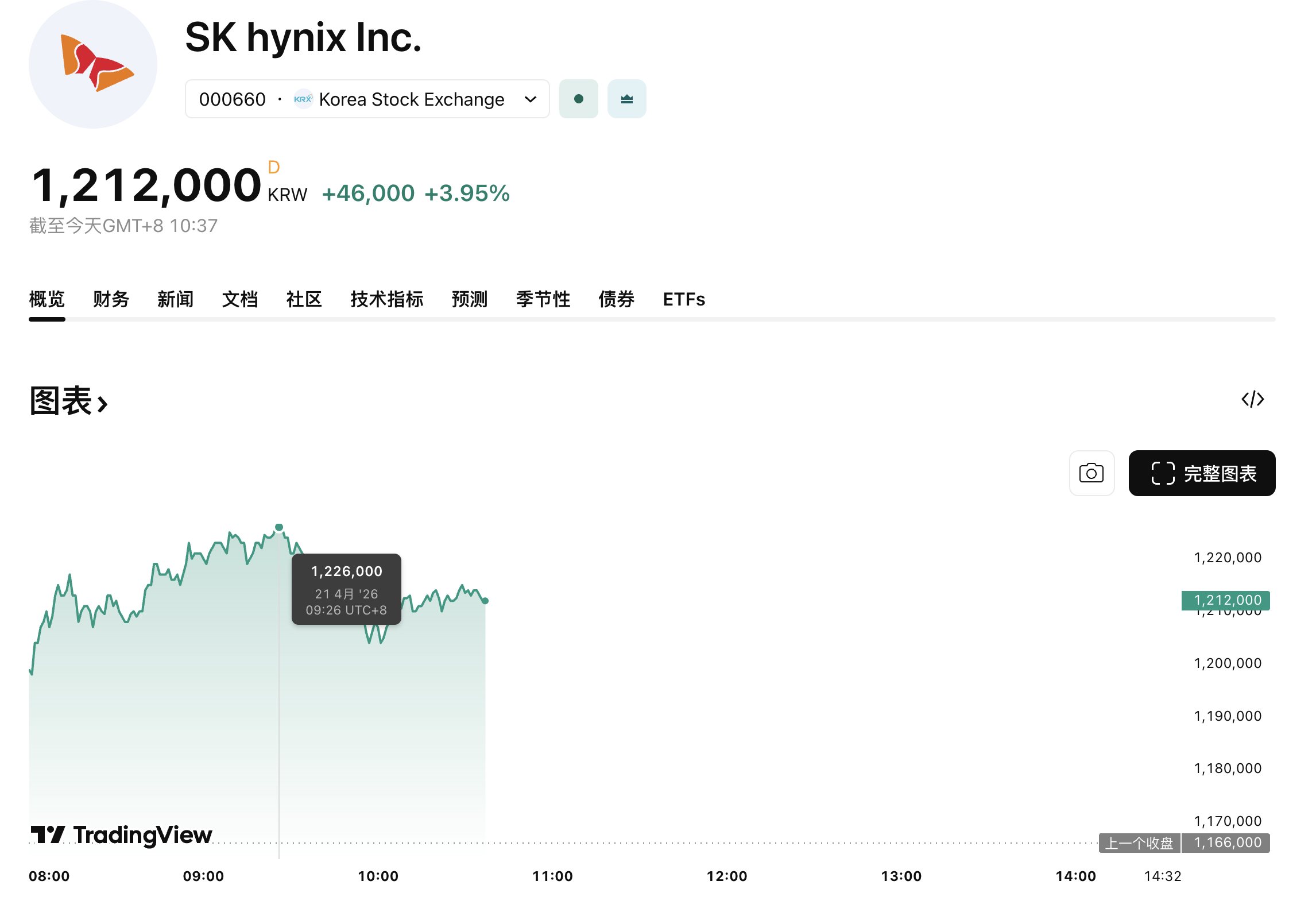

TradingKey - Tính đến ngày 21/4, theo giờ Bắc Kinh, cổ phiếu SK Hynix đã tăng gần 5% trong phiên giao dịch ngày thứ Ba, với giá cổ phiếu lần đầu tiên vượt mốc 1,22 triệu won để xác lập mức cao kỷ lục. Chỉ số KOSPI cũng đạt mức cao kỷ lục 6.355,39 điểm trong phiên. Thị trường chip nhớ toàn cầu hiện đang trong chu kỳ tăng trưởng dài hạn và SK Hynix là một trong những bên được hưởng lợi chính.

[Nguồn: TradingView]

Động lực chính đằng sau sự tăng vọt của giá cổ phiếu SK Hynix là việc công ty sản xuất hàng loạt các mô-đun bộ nhớ SOCAMM2 dung lượng 192GB dành riêng cho nền tảng Vera Rubin của NVIDIA. Bằng cách chuyển đổi DRAM công suất thấp dành cho thiết bị di động sang môi trường máy chủ, sản phẩm này không chỉ tăng gấp đôi băng thông ban đầu mà còn giảm tiêu thụ điện năng hơn 75%.

Vera Rubin dự kiến sẽ bắt đầu được bàn giao vào nửa cuối năm 2026. Các báo cáo gần đây cho thấy Vera Rubin có thể bị trì hoãn do hạn chế về năng lực của nhà cung cấp; tuy nhiên, việc sản xuất hàng loạt các mô-đun bộ nhớ SOCAMM2 của SK Hynix đã khỏa lấp hiệu quả khoảng trống năng lực này, qua đó củng cố thêm vị thế then chốt của công ty với tư cách là nhà cung cấp HBM cốt lõi cho NVIDIA.

Một điểm nhấn quan trọng đối với SK Hynix là báo cáo kết quả kinh doanh quý dự kiến công bố vào ngày 23/4. Công ty chứng khoán KB Securities dự báo lợi nhuận hoạt động quý I của SK Hynix có thể đạt 40 nghìn tỷ won, thiết lập một kỷ lục mới. Kỳ vọng của thị trường về doanh thu ở mức 50,1 nghìn tỷ won, với lợi nhuận hoạt động là 34,9 nghìn tỷ won, tương ứng với mức tăng trưởng lần lượt là 184% và 369% so với cùng kỳ năm ngoái.

Kỳ vọng lợi nhuận mạnh mẽ đã thúc đẩy một số công ty chứng khoán nâng mục tiêu giá cổ phiếu. LS Securities duy trì xếp hạng "Mua" với mục tiêu 1,5 triệu won; Citi tái khẳng định xếp hạng "Mua" và nâng giá mục tiêu lên 1,7 triệu won; HSBC Research và Yuanta Securities đều đặt mục tiêu 1,8 triệu won cùng xếp hạng "Mua"; trong khi đó, SK Securities đưa ra giá mục tiêu là 2 triệu won. Dựa trên mức giá 1,22 triệu won trong phiên ngày thứ Ba, dự báo của SK Securities vẫn cho thấy tiềm năng tăng giá hơn 60%.

Ngoài ra, các rủi ro địa chính trị vẫn tiếp diễn khi triển vọng về các cuộc đàm phán ngừng bắn giữa Mỹ và Iran vẫn chưa rõ ràng. Nếu xung đột tiếp tục leo thang, các tài sản rủi ro toàn cầu có thể phải đối mặt với làn sóng bán tháo trên diện rộng. Lộ trình bàn giao cụ thể cho Vera Rubin vẫn chưa chắc chắn và bất kỳ sự chậm trễ tiềm tàng nào cũng sẽ ảnh hưởng đến nhịp độ sản xuất SOCAMM2. Do giá cổ phiếu hiện tại đã phản ánh kỳ vọng lợi nhuận cao, cổ phiếu này có thể đối mặt với áp lực điều chỉnh giảm nếu báo cáo tài chính không đáp ứng được các dự báo lạc quan.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.