Mảng đúc chip của Intel đối mặt với bước ngoặt vào năm 2026 — Kết quả kinh doanh có thể là chất xúc tác mới nhất.

Podcast AI

Intel (INTC) cho thấy sự tăng trưởng đáng chú ý giữa bối cảnh thị trường công nghệ Mỹ suy giảm. Cổ phiếu này tăng gần 140% trong năm qua. Báo cáo kết quả kinh doanh sắp tới của Intel sẽ là trọng tâm, với dự báo doanh thu giảm 1% vào năm 2025 trước khi phục hồi. Mảng đúc chip của Intel, dù đã lỗ hàng tỷ USD, đang có những tiến bộ kỹ thuật với nút 18A và 14A, thu hẹp khoảng cách với TSMC và Samsung.

Intel đang đẩy mạnh sản xuất nút 18A với mục tiêu hàng loạt vào cuối 2025, kỳ vọng tỷ lệ sản phẩm đạt chuẩn cải thiện lên 65-75% vào năm 2026. Công ty cũng đang phát triển công nghệ đóng gói chất nền thủy tinh cho các "siêu chip" AI.

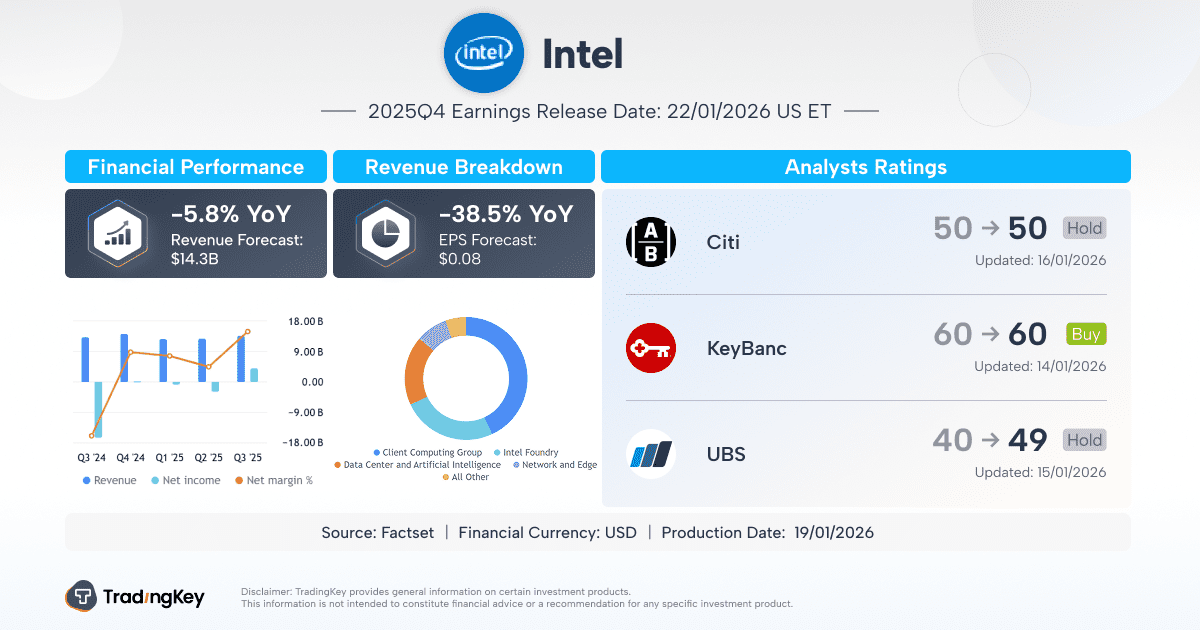

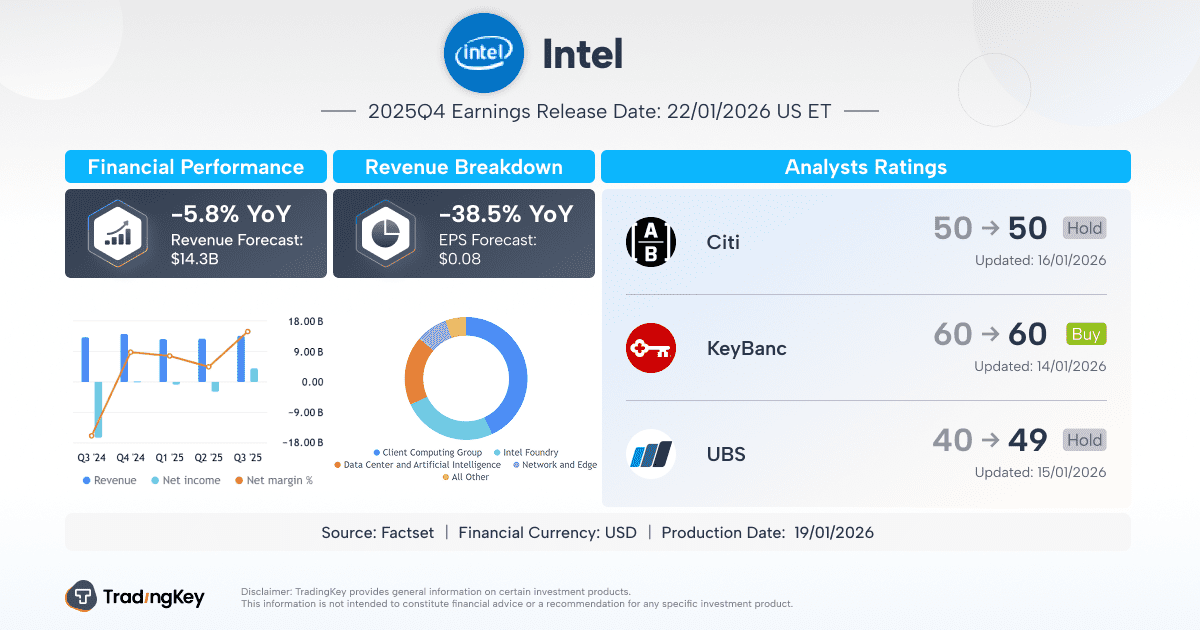

Về tài chính, Intel cho thấy dấu hiệu ổn định với doanh thu đi ngang, biên lợi nhuận cải thiện và dòng tiền mạnh. Trong quý 3/2025, doanh thu đạt 13,7 tỷ USD, tăng 3% so với cùng kỳ. Tuy nhiên, biên lợi nhuận gộp dự kiến giảm xuống 36,5% vào quý 4/2025 do chi phí đẩy mạnh sản xuất.

Về khách hàng, Apple được cho là đã tham gia sử dụng nút 18A. Intel cũng tìm cách tận dụng tình trạng thiếu hụt công suất đóng gói tại TSMC, thu hút Microsoft, Tesla, Qualcomm và NVIDIA làm khách hàng dịch vụ đóng gói.

Sự hỗ trợ chính sách, bao gồm Đạo luật CHIPS, đã củng cố vị thế "nhà vô địch quốc gia" của Intel. Tâm lý nhà đầu tư tích cực hơn với việc KeyBanc và Citi nâng hạng cổ phiếu này, kỳ vọng Intel sẽ hưởng lợi từ tình trạng thắt chặt nguồn cung đóng gói tại TSMC.

TradingKey - Giữa làn sóng tâm lý "bán tháo cổ phiếu Mỹ" đang càn quét các mã công nghệ của nước này, Intel (INTC) đã trở nên nổi bật khi lội ngược dòng xu hướng giảm điểm của thị trường chung vào ngày thứ Ba. Cổ phiếu này đã tăng gần 140% trong năm qua.

Đối với các nhà đầu tư, động lực tiềm năng tiếp theo đang ở ngay trước mắt — đó là báo cáo kết quả kinh doanh sắp tới của Intel. Theo ước tính đồng thuận từ Bloomberg, các nhà phân tích dự báo doanh thu của Intel sẽ giảm 1% vào năm 2025 trước khi phục hồi 3% vào năm 2026. Điều này khiến những chỉ dẫn định hướng và tông giọng của CEO Lip-Bu Tan về triển vọng tương lai trở thành trọng tâm của kỳ báo cáo tuần này.

Các nhà đầu tư từng hoài nghi về mảng đúc chip của Intel

Kể từ năm 2021, Intel đã cam kết chi hơn 100 tỷ USD để mở rộng sản xuất toàn cầu — với trọng tâm là các siêu nhà máy (mega-fab) mới tại Arizona và Ohio. Ngoài TSMC (TSM) và Samsung (SSNLF), không có công ty nào khác đạt đến quy mô này. Tuy nhiên, những tranh cãi xoay quanh các số liệu tài chính vẫn còn đó. Bộ phận đúc chip của Intel đã ghi nhận các khoản lỗ hoạt động hàng tỷ USD trong ba năm qua.

Công ty đã nỗ lực không ngừng để vực dậy mảng sản xuất của mình — Intel Foundry Services (IFS) — nhưng đồng thời, thị phần CPU lại liên tục rơi vào tay các thiết kế của AMD (AMD) và Arm (ARM). Hoạt động kinh doanh đang bị kẹt trong một vòng luẩn quẩn khó khăn: những sai sót trong sản xuất làm xói mòn khả năng cạnh tranh, doanh số bán chip yếu kém làm hạn chế hiệu suất sử dụng nhà máy, và hiệu suất thấp lại tiếp tục trì hoãn sự trở lại của mảng sản xuất.

Trong nhiều năm qua, các nhà đầu tư luôn đặt ra cùng một câu hỏi: Liệu Intel có thực sự đuổi kịp TSMC và Samsung về công nghệ tiến trình? Liệu các nút 18A hay 14A có bị trì hoãn một lần nữa hoặc gặp khó khăn về tỷ lệ sản phẩm đạt chuẩn (yield)? Câu chuyện đó đang bắt đầu thay đổi. Những cập nhật kỹ thuật mới nhất cho thấy nút 18A của Intel đang tiến sát kỳ vọng về cả tỷ lệ sản phẩm đạt chuẩn lẫn hiệu suất, đồng thời hiệu quả năng lượng đang thu hẹp khoảng cách vốn đã tồn tại bấy lâu nay. Câu hỏi giờ đây đã chuyển dịch — từ “Họ có thể sản xuất được không?” sang “Nó có khả thi về mặt thương mại không?”

Và ở giai đoạn này, việc thu hút khách hàng trở thành yếu tố then chốt.

Mở rộng quy mô nút 18A

Tiến trình 18A của Intel — công nghệ 18-angstrom (tương đương khoảng 1,8 nanomet) — là nút tiên tiến nhất từ trước đến nay của hãng và là trọng tâm trong nỗ lực xoay chuyển tình thế của mảng đúc chip. Đây là tiến trình đầu tiên kết hợp bóng bán dẫn RibbonFET gate-all-around với công nghệ cung cấp điện mặt sau PowerVia, một thiết kế nhằm thu hẹp khoảng cách về mật độ và hiệu suất.

Intel đã công bố kế hoạch đẩy mạnh sản xuất hàng loạt nút 18A bắt đầu từ cuối năm 2025. Tuy nhiên, thành công cuối cùng sẽ phụ thuộc vào tiến độ cải thiện tỷ lệ sản phẩm đạt chuẩn. Tỷ lệ này quyết định chi phí tấm wafer, biên lợi nhuận gộp và việc liệu nút 18A có thể trở thành một nền tảng có khả năng mở rộng và sinh lời hay không — thay vì chỉ là một màn phô diễn kỹ thuật.

Mặc dù Intel chưa tiết lộ con số tỷ lệ sản phẩm đạt chuẩn chính xác, nhưng vào tháng 11, công ty cho biết tỷ lệ này đang cải thiện đều đặn khoảng 7% mỗi tháng, phù hợp với lộ trình học hỏi của ngành. KeyBanc Capital Markets ước tính tỷ lệ sản phẩm đạt chuẩn sẽ tăng lên mức 65–75% vào năm 2026.

Ngoài 18A, lộ trình của Intel đang trở nên rõ ràng hơn. Nhà máy D1X của hãng tại Oregon đã bắt đầu chạy thử nghiệm nút 14A (1,4nm). Các nhà phân tích dự báo hiệu suất trên mỗi watt sẽ tăng thêm 15%, và 14A dự kiến sẽ ra mắt thị trường vào cuối năm 2027.

Intel cũng đang thúc đẩy công nghệ đóng gói chất nền thủy tinh, một bản nâng cấp cấu trúc được kỳ vọng sẽ thay thế các chất nền hữu cơ và cho phép đạt được mật độ cực cao cũng như hiệu suất nhiệt cần thiết cho các “siêu chip” AI trong tương lai.

Các dấu hiệu ổn định tài chính

Sau hai năm khó khăn ở chế độ sinh tồn, Intel cuối cùng dường như đang ổn định trở lại. Kịch bản cơ sở cho năm 2025 là: “trước tiên là ngăn chặn đà sụt giảm, sau đó khôi phục mức tăng trưởng một con số thấp”.

Điều đó hiện đang thể hiện qua các chỉ số — doanh thu đi ngang, biên lợi nhuận cải thiện, dòng tiền mạnh lên và các khoản lỗ từ mảng đúc chip đang được thu hẹp.

Trong quý 3/2025, Intel đã đạt được kết quả vượt kỳ vọng kép đầy ấn tượng: Doanh thu tăng lên 13,7 tỷ USD, tăng 3% so với cùng kỳ năm ngoái, vượt mức đồng thuận 13,1 tỷ USD. Biên lợi nhuận gộp tăng lên 40% (phi GAAP), cao hơn mức dự báo 36%, nhờ vào cơ cấu sản phẩm và kỷ luật chi phí. Đáng chú ý, công ty báo cáo có 30,9 tỷ USD tiền và các khoản tương đương tiền, bao gồm 5,7 tỷ USD từ Đạo luật CHIPS và 7 tỷ USD vốn đầu tư tư nhân từ NVIDIA (NVDA) và SoftBank (SFTBY).

Tuy nhiên, vẫn cần có sự thận trọng. Chỉ dẫn của Intel cho quý 4 dự báo biên lợi nhuận gộp sẽ giảm xuống 36,5%. Thông điệp rất rõ ràng: tiến bộ công nghệ luôn đi kèm với chi phí. Ngay cả khi 18A thành công, giai đoạn đầu đẩy mạnh sản xuất sẽ gây áp lực lên lợi nhuận trong vài quý trước khi bước vào giai đoạn sản xuất ổn định với biên lợi nhuận cao.

Câu hỏi về khách hàng

Đang có nhiều đồn đoán về việc ai sẽ là những khách hàng lớn đầu tiên của nút 18A. Theo KeyBanc, Apple (AAPL) đã tham gia với tư cách là khách hàng của 18A-P, với kế hoạch sử dụng nút này cho các dòng chip máy Mac và iPad phân khúc phổ thông. Nhà phân tích John Vinh gọi đây là “thắng lợi thiết kế lớn đầu tiên” của Intel và gợi ý rằng Apple cuối cùng có thể mở rộng sang các chip 14A cho các dòng iPhone cấp thấp hơn.

Intel cũng có cơ hội tận dụng tình trạng thiếu hụt công suất tại TSMC. Các phương pháp đóng gói tiên tiến như CoWoS, yếu tố thiết yếu cho chip AI và chip hiệu suất cao, vẫn trong tình trạng cung không đủ cầu. Ngay cả những ông lớn như NVIDIA cũng đang gặp khó khăn trong việc đảm bảo nguồn cung đóng gói đầy đủ.

Nhà máy Fab 52 của Intel tại Arizona — được xây dựng cho nút 18A — hiện đã đi vào hoạt động hoàn toàn và được điều hành bởi một cựu giám đốc mảng đóng gói của TSMC. Theo tin tức ngành vào tháng 11/2025, mảng đúc chip của Intel đã thu hút được Microsoft (MSFT), Tesla (TSLA), Qualcomm (QCOM), và NVIDIA với tư cách là khách hàng dịch vụ đóng gói, định vị mình là phương án dự phòng quan trọng cho TSMC.

Mặc dù Intel chưa chính thức xác nhận các khách hàng này, nhưng các nguồn tin cho biết IFS đang nhắm tới các công ty vốn đã nhập tấm wafer từ nhà máy của TSMC tại Arizona — bằng cách cung cấp dịch vụ đóng gói bổ trợ thay vì cạnh tranh trực diện. Chiến lược song hành này cho phép Intel khai thác giá trị từ hệ sinh thái bán dẫn mà không đe dọa trực tiếp đến vị thế dẫn đầu của TSMC. Và bằng cách thiết lập các mối quan hệ đóng gói trước, Intel có được lợi thế để cuối cùng giành được các hợp đồng sản xuất cốt lõi.

Đòn bẩy chính sách và biểu tượng chính trị

Câu chuyện về mảng đúc chip cũng mang tính địa chính trị. Intel đã nổi lên như một “nhà vô địch quốc gia” mang tính biểu tượng trong câu chuyện phục hưng ngành bán dẫn của Mỹ. Năm ngoái, SoftBank, NVIDIA và thậm chí cả Tổng thống Donald Trump đã đích thân ủng hộ các khoản đầu tư hàng tỷ USD vào Intel — những tín hiệu cho thấy tầm quan trọng chiến lược của hãng.

Dưới Đạo luật CHIPS và An ninh Thông tin đã được hoàn tất, chính phủ Mỹ hiện nắm giữ khoảng 10% cổ phần thụ động tại Intel — chính thức củng cố vị thế nhà vô địch quốc gia của hãng. Sự hỗ trợ mang tính cấu trúc này đã tạo ra một mức sàn chính sách vững chắc cho giá cổ phiếu.

Đầu năm nay, ông Trump đã tái khẳng định sự ủng hộ của mình khi tuyên bố rằng chính phủ “vinh dự là cổ đông của Intel”, đồng thời ca ngợi CEO Lip-Bu Tan là người “rất thành công”.

Niềm tin trở lại, xếp hạng được nâng lên

Tâm lý nhà đầu tư đã bắt đầu thay đổi. Vào thứ Ba, cổ phiếu Intel đã tăng hơn 7% sau khi KeyBanc nâng hạng cổ phiếu này từ Trọng số Ngành (Sector Weight) lên Tăng tỷ trọng (Overweight), với lý do tiến độ sản xuất đang tăng tốc và nhu cầu về chip trung tâm dữ liệu AI đang mạnh dần lên.

Citi (C) cũng đã có động thái tương tự vào tuần trước khi nâng xếp hạng từ Bán (Sell) lên Trung lập (Neutral) và tăng giá mục tiêu từ 29 USD lên 50 USD, kèm nhận định: “Chúng tôi tin rằng Intel sẽ được hưởng lợi từ tình trạng thắt chặt nguồn cung đóng gói tiên tiến tại TSMC và đang tận dụng một cửa sổ cơ hội duy nhất để thu hút khách hàng đúc chip”

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.