Mảng kinh doanh xe điện của Tesla đang gặp khó khăn: Liệu đây có phải là thời điểm thích hợp để theo dõi cổ phiếu Tesla?

Podcast AI

Dù doanh số xe điện gần đây không ấn tượng, Tesla vẫn sở hữu lợi thế cốt lõi về kỹ thuật xe, hệ thống FSD và mạng lưới Supercharger. Tuy nhiên, sự suy giảm tăng trưởng tại Trung Quốc, cạnh tranh gay gắt và ảnh hưởng từ các yếu tố bên ngoài đã khiến thị phần và biên lợi nhuận của hãng giảm sút. Mặc dù kết quả kinh doanh quý 4/2025 không đạt kỳ vọng, Tesla vẫn tập trung vào Robotaxi, FSD và robot AI. Nhà đầu tư nên theo dõi báo cáo tài chính sắp tới để đánh giá rủi ro ngắn hạn, vì các yếu tố ngoài doanh số bán xe điện có thể thúc đẩy giá cổ phiếu trong tương lai.

TradingKey - Mặc dù Tesla (TSLA) dữ liệu doanh số không mấy ấn tượng, chúng tôi vẫn tin rằng cổ phiếu Tesla xứng đáng được chú ý. Chúng tôi khuyên các nhà đầu tư nên tập trung vào báo cáo kết quả kinh doanh quý 4/2025 sắp tới, dự kiến công bố vào tháng 1.

Nếu báo cáo kết quả kinh doanh sắp tới không cho thấy sự cải thiện trong các phân khúc kinh doanh khác của Tesla, rủi ro ngắn hạn đối với các nhà đầu tư có thể vẫn ở mức đáng kể.

I. Những lợi thế cốt lõi trong mảng kinh doanh xe điện (EV) của Tesla liệu có còn tồn tại?

Năng lực kỹ thuật phương tiện

Các lợi thế cốt lõi của Tesla vẫn được duy trì; kiến trúc xe và FSD mang lại lợi thế cạnh tranh. Tesla liên tục đạt điểm số cao trong các bài kiểm tra va chạm quốc tế khác nhau; cấu trúc bộ pin, độ cứng của thân xe và kiến trúc đúc nguyên khối (giga-casting) giúp hãng giữ vững vị thế dẫn đầu về an toàn thụ động và kỹ thuật tổng thể của xe.

FSD

FSD (Full Self-Driving) của Tesla là một hệ thống hỗ trợ lái xe tiên tiến. Hệ thống này cho phép xe tự động chuyển làn, nhận diện đèn giao thông, điều hướng khi rẽ và bám sát dòng xe trên cả đường cao tốc và đường đô thị; tuy nhiên, hiện tại hệ thống vẫn yêu cầu người lái phải giám sát liên tục và sẵn sàng can thiệp, đồng thời vẫn chưa phải là "lái xe tự động hoàn toàn" đúng nghĩa.

Bất chấp những hoài nghi dai dẳng về lộ trình thương mại hóa, FSD vẫn là một trong những tài sản trí tuệ có tầm nhìn xa nhất thế giới. Với quy mô dữ liệu người dùng thực tế, tốc độ lặp lại thuật toán và cách tiếp cận mô hình đầu cuối (end-to-end), Tesla vẫn là một trong những công ty tiến gần nhất đến việc đạt được "lái xe tự động quy mô lớn" trên toàn cầu.

Mạng lưới sạc siêu tốc Supercharger

Khác với hầu hết các nhà sản xuất ô tô vốn phụ thuộc chủ yếu vào đơn vị vận hành trạm sạc bên thứ ba, Tesla là một trong số ít nhà sản xuất xe điện tự xây dựng và vận hành mạng lưới sạc toàn cầu của riêng mình. Cho đến nay, mạng lưới Supercharger đã bao phủ các thị trường lớn tại Bắc Mỹ, châu Âu, Trung Quốc và khu vực châu Á - Thái Bình Dương, tạo ra một hạ tầng có hệ thống và quy mô lớn.

Chúng tôi vẫn tin rằng xe điện của Tesla sở hữu những lợi thế cốt lõi mạnh mẽ. Việc bồi đắp những thế mạnh này giúp các yếu tố cơ bản của hãng luôn vững chắc, đây cũng là lý do tại sao nhiều nhà đầu tư sẵn sàng trả mức định giá cao (premium) vì nhận ra hào kinh tế cạnh tranh của doanh nghiệp.

II. Tại sao thị trường bắt đầu lo ngại về mảng kinh doanh xe điện của Tesla?

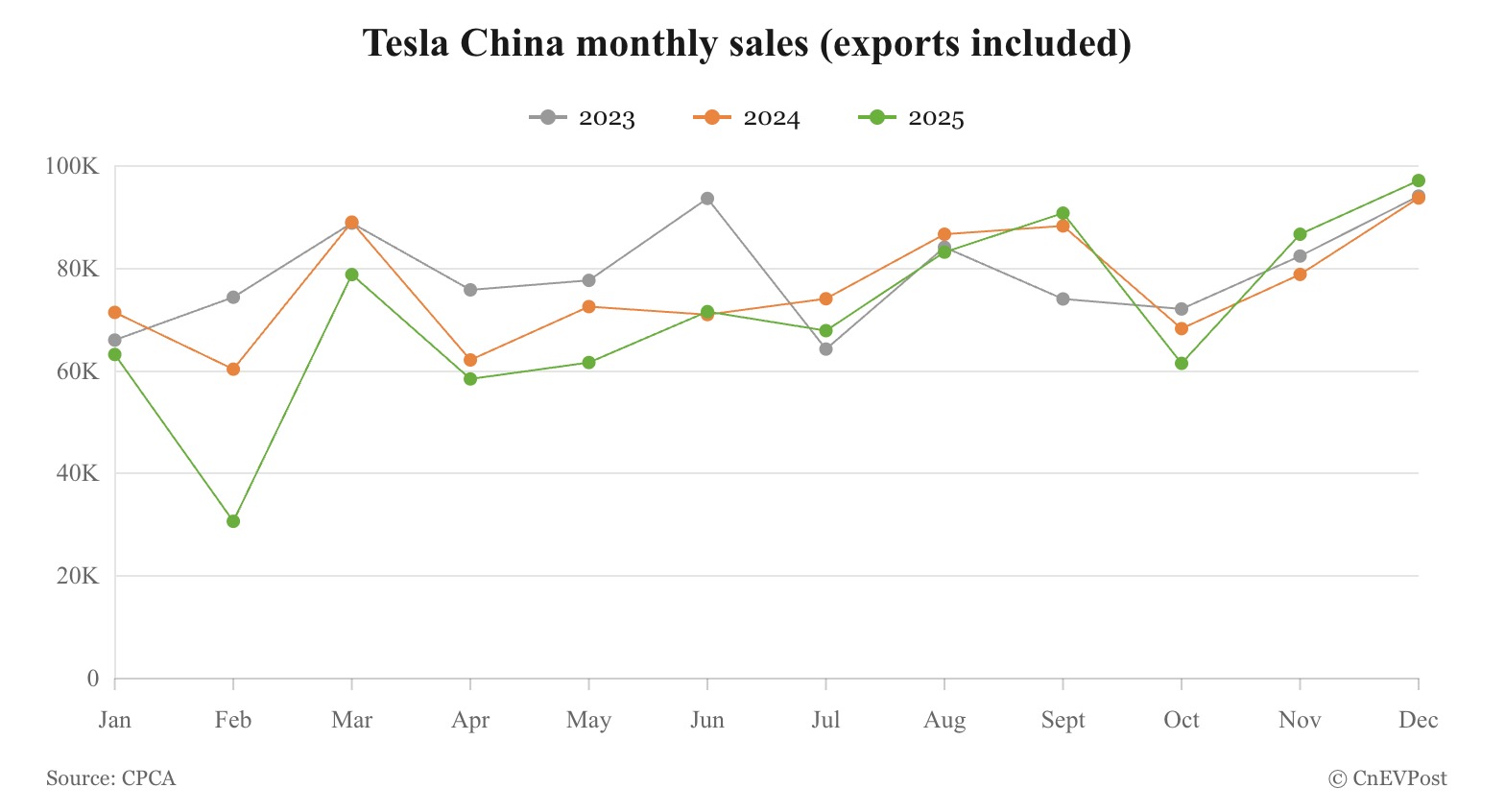

Theo dữ liệu mới được Teslarati chia sẻ, sau khi đạt doanh số bán buôn 86.700 xe tại Trung Quốc vào tháng 11, doanh số bán buôn tháng 12 của Tesla đã đạt 97.171 xe, chỉ đứng sau mức kỷ lục 100.291 xe ghi nhận vào tháng 11/2022.

Mặc dù lượng xe giao trong quý 4 của Tesla vẫn ở mức mạnh mẽ, nhưng tổng doanh số bán buôn cả năm đạt 851.732 xe, giảm 7,1% so với cùng kỳ năm ngoái. Những con số bán hàng này cho thấy mảng kinh doanh xe điện của Tesla có thể đang đối mặt với khó khăn.

Sự giảm tốc hoặc thậm chí đình trệ tăng trưởng tại thị trường Trung Quốc Đại lục là yếu tố chính khiến thị trường lo ngại về mảng xe điện của Tesla. Hơn nữa, việc Elon Musk tham gia sâu vào chính trị trong năm 2025 đã gây ra làn sóng tẩy chay của người tiêu dùng đối với Tesla, gián tiếp ảnh hưởng đến doanh số bán xe điện.

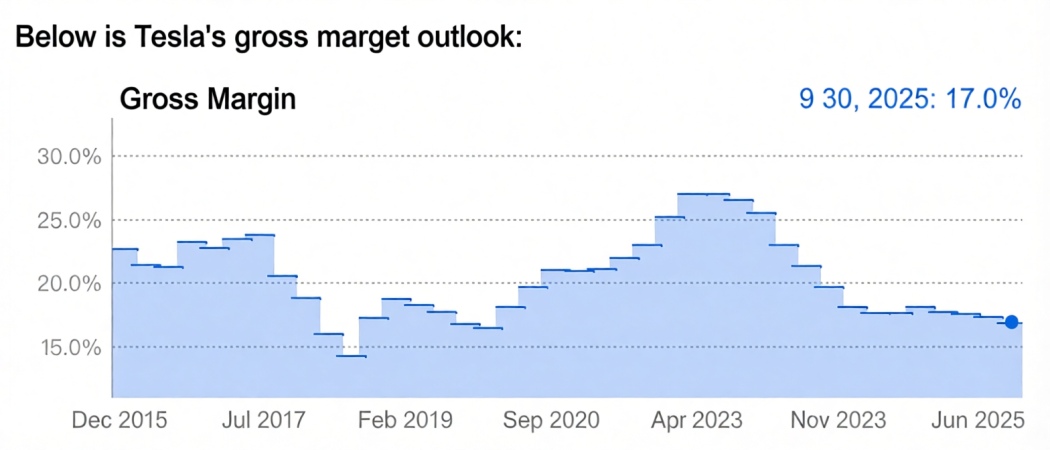

Ngoài ra, sự cạnh tranh gay gắt trong ngành đã thu hẹp thị phần của Tesla. Cuộc đua khốc liệt giữa các nhà sản xuất ô tô Trung Quốc đã buộc Tesla phải hạ giá bán xe, gây áp lực liên tục lên biên lợi nhuận. Như biểu đồ cho thấy, biên lợi nhuận mảng xe điện của Tesla đã giảm từ mức đỉnh 27,1% xuống còn 17% trong quý 3.

III. Dữ liệu doanh số mới nhất cho thấy điều gì?

Mặc dù dữ liệu doanh số gần đây từ Trung Quốc Đại lục cho thấy sự ổn định nhất định, dữ liệu hoạt động quý 4/2025 của Tesla tiết lộ rằng công ty đã hoàn toàn đánh mất ngôi vương "thương hiệu xe điện bán chạy nhất thế giới".

Theo dữ liệu từ trang web chính thức của Tesla, công ty đã giao 418.227 xe và sản xuất 434.358 xe trong ba tháng cuối năm ngoái; tính chung cả năm, tổng lượng xe giao đạt 1.636.129 chiếc và sản lượng đạt 1.654.667 chiếc. Các con số cuối cùng không chỉ thấp hơn kỳ vọng của hầu hết các nhà phân tích mà còn thấp hơn mức "đồng thuận do công ty tổng hợp" được công bố vào đầu tuần này.

Sự sụt giảm doanh số hàng năm của Tesla thực tế phù hợp với kỳ vọng của thị trường. Dư địa tăng trưởng thị phần tại Bắc Mỹ không còn nhiều, trong khi tăng trưởng tại thị trường châu Âu lao dốc sau khi ông Musk tham gia chính trường. Mặc dù Trung Quốc đã vượt qua Bắc Mỹ để trở thành thị trường đơn lẻ lớn nhất của Tesla, nhưng doanh số xe điện tại đây cũng khiến hiệu suất của Tesla trở nên mờ nhạt khi so sánh.

Liệu đây có phải là thời điểm thích hợp để theo dõi cổ phiếu Tesla?

Câu trả lời của chúng tôi là có. Bất chấp doanh số xe điện trì trệ, việc Tesla tập trung vào Robotaxi, FSD và robot AI vẫn tiếp tục tạo được đà tăng trưởng. Trong tương lai, giá cổ phiếu của Tesla có thể được thúc đẩy bởi các yếu tố khác ngoài doanh số bán xe điện, mang lại cho công ty tiềm năng tầm nhìn đáng kể — đây cũng là lý do tại sao Tesla luôn có mức định giá P/E cao.

Tuy nhiên, cuối cùng, chúng ta phải dựa vào dữ liệu báo cáo tài chính làm chuẩn mực. Nếu báo cáo kết quả kinh doanh sắp tới không cho thấy sự tiến triển trong các lĩnh vực kinh doanh khác của Tesla, rủi ro ngắn hạn cho các nhà đầu tư có thể vẫn ở mức cao.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.