Phương pháp luận của Ray Dalio: Khung đầu tư đúc kết từ 500 năm lịch sử

Podcast AI

Bài viết phân tích các khung lý thuyết của Ray Dalio về chu kỳ nợ, bốn mùa kinh tế, danh mục đầu tư All-Weather, chu kỳ trật tự thế giới và năm động lực tương tác. Các khung này cho thấy vai trò của vàng ngày càng quan trọng do sự bất ổn hệ thống tiền tệ và tín dụng gia tăng. Dù các công cụ này hữu ích, Dalio nhấn mạnh không có nhận định nào là tuyệt đối đúng và nhà đầu tư cần có phương pháp hệ thống để đối phó với sự bất định.

Gần đây nhiều người cho rằng môi trường hiện nay có phần giống với những năm 1970, điều này đặt ra hai câu hỏi: ai là người nghiên cứu những chu kỳ lớn này sâu sắc nhất, và liệu có một khung tham chiếu nào mà các nhà đầu tư cá nhân có thể mượn được không? Nếu chỉ được chọn một người để trả lời câu hỏi đó, tôi sẽ chọn Ray Dalio.

Ông đã sáng lập Bridgewater Associates, một trong những quỹ đầu cơ lớn nhất thế giới xét theo tài sản quản lý. Năm 2025, quỹ Pure Alpha chủ lực của ông đạt tỷ suất lợi nhuận 33% trong năm, trong khi chỉ số S&P 500 tăng khoảng 17% cùng kỳ. Nhìn xa hơn, vào năm 2008 trong cuộc khủng hoảng tài chính toàn cầu khi hầu hết các quỹ đều chịu mức lỗ hai chữ số, quỹ này vẫn duy trì được mức lợi nhuận dương. Dalio đã viết lại quá trình tư duy của mình thành các nguyên tắc công khai, với cốt lõi là sử dụng dữ liệu lịch sử để rút trích ra các công cụ vĩ mô có thể tái sử dụng. Trong bài viết này, chúng ta sẽ phân tích những phần mà ông thường xuyên sử dụng nhất và dễ tiếp cận nhất đối với các nhà đầu tư cá nhân: khung chu kỳ nợ, bốn mùa kinh tế, danh mục đầu tư All-Weather, chu kỳ dài hạn của trật tự thế giới và vị trí của vàng trong hệ thống này.

Khung tham chiếu 1: Chu kỳ nợ – Hệ tọa độ vĩ mô then chốt

Điểm khởi đầu của Dalio về kinh tế vĩ mô có thể được tóm gọn trong một câu: các nền kinh tế vận động theo chu kỳ, và động lực thúc đẩy các chu kỳ đó là nợ, chứ không phải tâm lý.

Ông chia chu kỳ nợ thành hai cấp độ:

- Chu kỳ nợ ngắn hạn (5–8 năm)Đây là cái mà chúng ta thường gọi là chu kỳ kinh doanh. Tín dụng mở rộng, tiêu dùng tăng, nền kinh tế nóng lên và cổ phiếu bước vào thị trường giá lên; sau đó lạm phát gia tăng, các ngân hàng trung ương thắt chặt, tín dụng co lại, nền kinh tế hạ nhiệt và cổ phiếu điều chỉnh; sau đó ngân hàng trung ương buộc phải cắt giảm lãi suất và bơm thanh khoản, và một chu kỳ mới bắt đầu. Vòng lặp này mất khoảng từ năm đến tám năm và là lộ trình mà hầu hết các nhà phân tích vĩ mô theo dõi hàng ngày.

- Chu kỳ nợ dài hạn (khoảng 50–75 năm)Hầu hết mọi người chỉ có thể trải qua trọn vẹn một chu kỳ này trong đời, nên nó thường bị ngó lơ. Logic của nó là: tại đáy của mỗi chu kỳ ngắn hạn, các ngân hàng trung ương thường kéo nền kinh tế ra khỏi vũng lầy bằng lãi suất thấp hơn và tín dụng lỏng lẻo hơn. Mỗi lần như vậy, mức nợ tại đáy lại cao hơn so với vòng trước. Theo thời gian, tổng nợ so với thu nhập tăng dần và lãi suất bị đẩy xuống mức thấp hơn. Cuối cùng, lãi suất tiến tới mức gần như không thể giảm thêm được nữa, chính sách tiền tệ truyền thống gần như hết dư địa, và bất kỳ sự nới lỏng nào thêm nữa cũng bắt đầu làm tổn hại đến niềm tin vào chính hệ thống tiền tệ.

Đó thường là vùng cao nguyên của chu kỳ nợ dài hạn, đêm trước của những thay đổi cấu trúc trong trật tự tiền tệ và tài chính.

Ông không dựa vào "cảm giác" để đánh giá mức độ gần kề của chúng ta với vùng đó, mà dựa trên một vài chỉ số cụ thể.

Chỉ số 1: Tỷ lệ Nợ trên GDP

Đây là thước đo đòn bẩy trực tiếp nhất trong hệ thống: tổng nợ của chính phủ, doanh nghiệp và hộ gia đình so với GDP. Trong các tác phẩm như "Big Debt Crises" (Khủng hoảng nợ lớn), Dalio đã khảo sát nhiều trường hợp lịch sử và nhận thấy rằng khi tổng nợ trên GDP duy trì ở mức rất cao trong thời gian dài (khoảng 200%–300% trở lên), hệ thống có xu hướng trở nên mong manh. Một khi cú sốc lớn từ bên ngoài ập đến, việc xuất hiện tình trạng giảm đòn bẩy quy mô lớn, tái cấu trúc nợ hoặc lạm phát cao được sử dụng để giải quyết vấn đề nợ gần như chỉ là vấn đề thời gian.

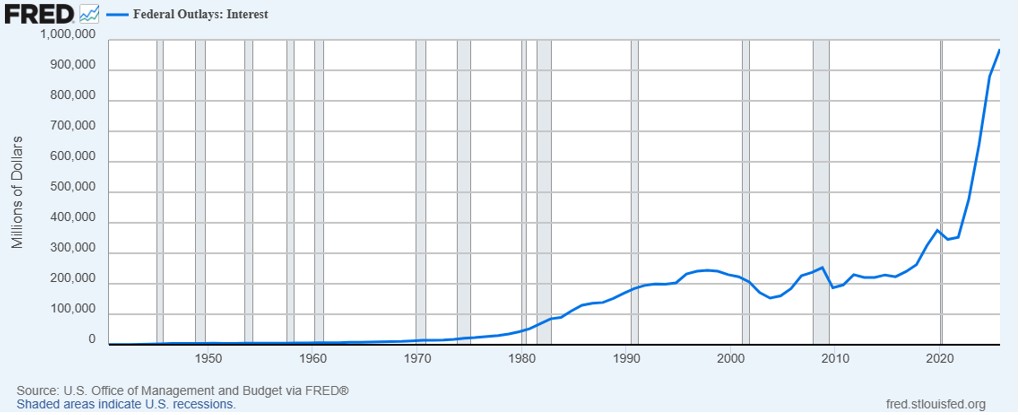

Chỉ số 2: Chi phí lãi vay trên tổng thu ngân sách chính phủ

Đây là điểm mà ông đã nhấn mạnh nhiều lần trong những năm gần đây, vì nó trả lời trực tiếp hơn so với con số nợ tổng quát cho một câu hỏi: gánh nặng nợ này có thể duy trì được bao lâu? Nói một cách đơn giản, nó đo lường bao nhiêu phần trăm thu nhập hàng năm của chính phủ phải dành cho việc trả lãi. Khi nói về triển vọng tài khóa của Hoa Kỳ, Dalio thường cảnh báo rằng khi chi phí lãi vay chiếm tỷ trọng ngày càng tăng trong ngân sách và tiệm cận các mức cao lịch sử, hệ thống ngày càng phải vay mới để trả nợ cũ và lãi vay, một mô hình điển hình thường thấy trước nhiều cuộc khủng hoảng nợ công.

Lấy ví dụ về Hoa Kỳ hiện nay: trong năm tài chính 2025, chi tiêu lãi vay ròng vào khoảng 970 tỷ USD, chiếm khoảng 19% thu ngân sách liên bang, và theo kịch bản cơ sở của Văn phòng Ngân sách Quốc hội, con số này dự kiến sẽ vượt quá 2 nghìn tỷ USD vào năm 2036 với tỷ trọng trong thu ngân sách tiếp tục tăng.

Nguồn: Ngân hàng Dự trữ Liên bang St. Louis

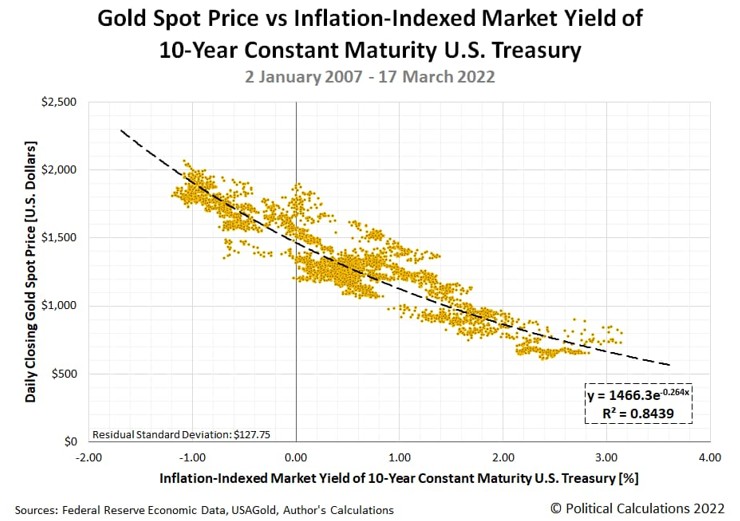

Chỉ số 3: Mức lãi suất thực

Đây là biến số cốt lõi trong chính sách tiền tệ và trong khung tham chiếu của Dalio, đây là chỉ số liên kết trực tiếp nhất với vàng. Công thức rất đơn giản:

Lãi suất thực = lãi suất danh nghĩa − tỷ lệ lạm phát.

· Khi lãi suất thực dương và không ở mức thấp, việc nắm giữ trái phiếu chính phủ mang lại lợi nhuận thực, do đó chi phí cơ hội của việc nắm giữ vàng là tương đối cao.

· Khi lãi suất thực gần bằng 0 hoặc chuyển sang âm, bạn có thể nhận được lãi suất trên danh nghĩa nhưng sức mua của bạn đang âm thầm bị bào mòn, do đó dòng vốn sẽ tự nhiên tìm kiếm các tài sản không bị ép bởi cả rủi ro vỡ nợ và lạm phát. Đó là lúc vàng bắt đầu trở nên hấp dẫn hơn.

Nguồn: Political Calculations

Nếu bạn biểu diễn lợi suất thực của trái phiếu kho bạc chống lạm phát (TIPS) kỳ hạn 10 năm so với giá vàng, bạn có thể thấy rằng hai yếu tố này chuyển động ngược chiều nhau trong nhiều giai đoạn: khi lợi suất thực có xu hướng giảm, vàng thường có xu hướng tăng.

Trong một buổi hỏi đáp vào tháng 10/2025, Dalio về cơ bản đã tuân theo logic này. Ông cho rằng nguồn cung trái phiếu Chính phủ Mỹ và các quốc gia khác hiện đang vượt xa nhu cầu tự nhiên, điều này gây áp lực giảm liên tục lên lãi suất thực dài hạn. Trong môi trường như vậy, dòng vốn đang dần chuyển dịch từ nợ chính phủ (vốn phụ thuộc vào tín dụng quốc gia) sang vàng và các tài sản tương tự không phụ thuộc vào bất kỳ quốc gia riêng lẻ nào, trong khi tốc độ tăng trưởng nguồn cung vàng là khá hạn chế. Sự mất cân bằng này có khả năng sẽ kéo dài.

Kết hợp ba chỉ số này lại với nhau sẽ cho bạn câu trả lời sơ bộ cho hai câu hỏi: chúng ta đang đứng ở đâu trong chu kỳ nợ dài hạn, và trong giai đoạn này, sự cần thiết của vàng trong danh mục đầu tư đang bị suy yếu hay đang được đẩy lên cao hơn.

Khung tham chiếu 2: Bốn mùa kinh tế và những bên chiến thắng trong mỗi mùa

Biết được mình đang ở đâu trong chu kỳ nợ là bước đầu tiên. Bước tiếp theo là đặt câu hỏi, với môi trường vĩ mô hiện nay, dòng vốn nên chảy về đâu?

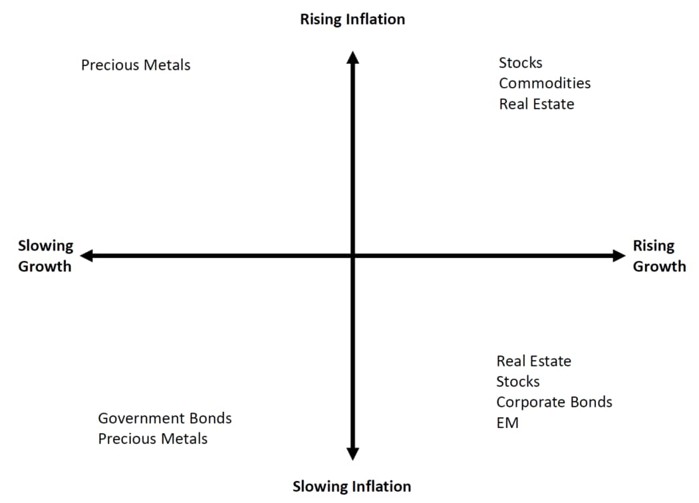

Dalio sử dụng một phép ẩn dụ sinh động để giải quyết vấn đề này: bốn mùa kinh tế. Ông nén môi trường kinh tế vào hai chiều:

- Tăng trưởng đang tăng hay giảm?

- Lạm phát đang tăng hay giảm?

Nguồn: Process Driven Macro

Mỗi góc phần tư tương ứng với các mô hình hiệu suất tài sản khác nhau, và nhiều nghiên cứu vĩ mô đã dựa trên cơ sở này và mượn ngôn ngữ "bốn mùa" để tóm tắt cách các loại tài sản chính thường biến động:

Mùa | Tăng trưởng | Lạm phát | Tài sản sinh lời tốt nhất | Tài sản sinh lời kém nhất |

Mùa xuân | Tăng | Giảm | Cổ phiếu | Hàng hóa |

Mùa hè | Tăng | Tăng | Hàng hóa, trái phiếu liên kết lạm phát | Trái phiếu chính phủ danh nghĩa kỳ hạn dài |

Mùa thu | Giảm | Tăng (lạm phát đình trệ) | Vàng, tài sản thực | Cổ phiếu, trái phiếu chính phủ kỳ hạn dài |

Mùa đông | Giảm | Giảm | Trái phiếu kỳ hạn dài, tiền mặt | Hàng hóa |

Một vài điểm trong khuôn khổ này đáng để chúng ta suy ngẫm.

Thứ nhất, không có loại tài sản nào chiến thắng trong mọi mùa.Điều này nghe có vẻ hiển nhiên, nhưng nhiều danh mục đầu tư thực tế được xây dựng như thể mùa xuân sẽ không bao giờ kết thúc: chúng nghiêng hẳn về cổ phiếu trong dài hạn, hoặc thậm chí là một phong cách cổ phiếu duy nhất như công nghệ tăng trưởng thuần túy. Khi mùa chuyển sang thu, loại danh mục này có xu hướng sụt giảm đồng loạt. Năm 2022 là một ví dụ điển hình về mùa thu: dưới áp lực lạm phát cao và các đợt tăng lãi suất nhanh chóng, cả cổ phiếu Mỹ và trái phiếu kho bạc dài hạn đều ghi nhận mức lỗ hai con số, trong khi vàng gần như đi ngang trong năm và đạt hiệu suất vượt trội so với hầu hết các tài sản truyền thống.

Thứ hai, vàng hoạt động giống như một tài sản của mùa thu.Nó không tăng giá mọi lúc; nó tỏa sáng trong những sự kết hợp cụ thể: khi tăng trưởng chậm lại và lạm phát gia tăng, hoặc khi hệ thống tiền tệ và tín dụng quốc gia chịu áp lực. Hiểu lầm phổ biến là coi vàng như một tài sản trú ẩn an toàn luôn tăng giá khi gặp khó khăn. Logic của nó chính xác hơn là: khi lợi nhuận thực tế của các loại tài sản chính khác đồng thời bị thắt chặt, vàng – với tư cách là một tài sản vật chất không có rủi ro đối tác – sẽ thu hút dòng vốn đổ vào.

Thứ ba, các mùa không thay đổi theo lịch mà được thúc đẩy bởi các động thái chính sách và dữ liệu.Giai đoạn từ năm 2020 đến 2021 là mùa xuân (nới lỏng mạnh mẽ cộng với sự phục hồi kinh tế, cổ phiếu tăng vọt). Năm 2022, môi trường chuyển sang mùa thu (tăng lãi suất và lạm phát, các đặc điểm của lạm phát đình trệ, cả cổ phiếu và trái phiếu đều bị bán tháo). Từ năm 2023 đến 2024, trạng thái nền kinh tế dao động liên tục giữa các kịch bản hạ cánh mềm và lạm phát quay trở lại; một số giai đoạn giống như sự chuyển giao qua lại giữa mùa đông và mùa xuân. Để đánh giá mùa hiện tại, bạn cần tập trung vào một vài điểm dữ liệu chính:

- Xu hướng PMI (đối với tăng trưởng);

- Xu hướng CPI (đối với lạm phát);

- Lãi suất thực (đối với mức độ thắt chặt chính sách);

- Chênh lệch tín dụng (đối với tình trạng của các điều kiện tín dụng).

Trong môi trường hiện nay (năm 2026), tăng trưởng GDP của Mỹ đã chậm lại, lạm phát đã giảm từ đỉnh nhưng vẫn dai dẳng, xung đột địa chính trị tiếp tục gây áp lực lên giá năng lượng và chính sách tiền tệ đối mặt với tình thế tiến thoái lưỡng nan. Trong bối cảnh đó, những căng thẳng của chu kỳ nợ dài hạn ngày càng rõ rệt trong khi chu kỳ ngắn hạn dao động giữa mùa thu và mùa đông. Đó là lý do tại sao, ngay cả sau các đợt tăng lãi suất và giai đoạn đồng USD mạnh, vàng vẫn duy trì được hiệu suất tương đối ấn tượng trong một đến hai năm qua.

Khuôn khổ 3: Danh mục đầu tư "Mọi thời tiết" (All-Weather) – Một hệ thống không phụ thuộc vào dự báo

Khuôn khổ bốn mùa cung cấp cho bạn các công cụ chẩn đoán, nhưng có một vấn đề thực tế: việc xác định chính xác mùa kinh tế là cực kỳ khó khăn và ngay cả các tổ chức chuyên nghiệp cũng thường xuyên sai lầm.

Giải pháp của Dalio là: đừng cố gắng dự báo đúng mọi lúc; thay vào đó, hãy xây dựng một hệ thống có thể tồn tại trong bất kỳ mùa nào. Đó chính là logic thiết kế của danh mục đầu tư All Weather.

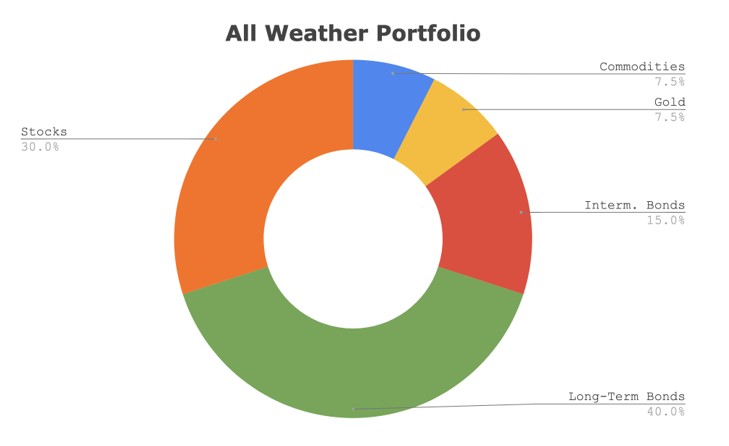

Nguồn: Optimized Portfolio

Một phân bổ All-Weather điển hình trông giống như thế này:

- 30% cổ phiếu – để nắm bắt phần bù tăng trưởng của mùa xuân

- 40% trái phiếu chính phủ dài hạn – để phòng vệ trước tình trạng giảm phát của mùa đông

- 15% trái phiếu chính phủ trung hạn – đóng vai trò là lớp đệm thanh khoản

- 7,5% vàng – để phòng ngừa cho mùa thu và các giai đoạn hệ thống tiền tệ căng thẳng

- 7,5% hàng hóa – để phòng ngừa cho lạm phát mùa hè

Có một điểm mấu chốt ở đây: tỷ lệ chia 30/40/15/7,5/7,5 này không phải là ngẫu nhiên mà được rút ra từ các tính toán đóng góp rủi ro, một ý tưởng được gọi là cân bằng rủi ro (risk parity).

Trong một danh mục 60/40 cổ phiếu - trái phiếu truyền thống, nhìn bề ngoài việc phân bổ có vẻ đa dạng, nhưng vì biến động của cổ phiếu cao hơn nhiều so với trái phiếu, nên 80%–90% rủi ro của danh mục thực tế đến từ cổ phiếu. Điều này có nghĩa là khi kinh tế xấu đi, toàn bộ danh mục có xu hướng sụt giảm cùng nhịp với cổ phiếu.

Logic của cân bằng rủi ro là để mỗi loại tài sản đóng góp mức rủi ro xấp xỉ nhau vào tổng thể danh mục đầu tư. Vì trái phiếu có biến động thấp, bạn phải nắm giữ nhiều hơn (thường là dùng đòn bẩy) để mức đóng góp rủi ro của chúng tương xứng với cổ phiếu. Vàng và hàng hóa có biến động cao, nên với tỷ trọng 7,5%, mức đóng góp rủi ro của chúng có thể được đưa về mức tương đương với 30% cổ phiếu.

Cơ cấu 30/40/15/7,5/7,5 này gần giống một phân bổ chiến lược dài hạn hơn là một tập hợp các vị thế tĩnh mà bạn mua rồi để đó. Trên thực tế, Dalio chưa nói rõ liệu nên giữ nguyên tỷ trọng này mãi mãi hay tái cân bằng theo lịch cố định để trở lại cơ cấu mục tiêu, nhưng dựa trên thực tế phổ biến của các danh mục đa tài sản, có khả năng là phương án sau, để tránh một tài sản bất kỳ làm lệch hồ sơ rủi ro của danh mục sau một đợt tăng mạnh. Tần suất và phương pháp tái cân bằng chính xác vẫn do mỗi nhà đầu tư thiết lập dựa trên khả năng chịu đựng rủi ro, quy mô vốn và thói quen của họ.

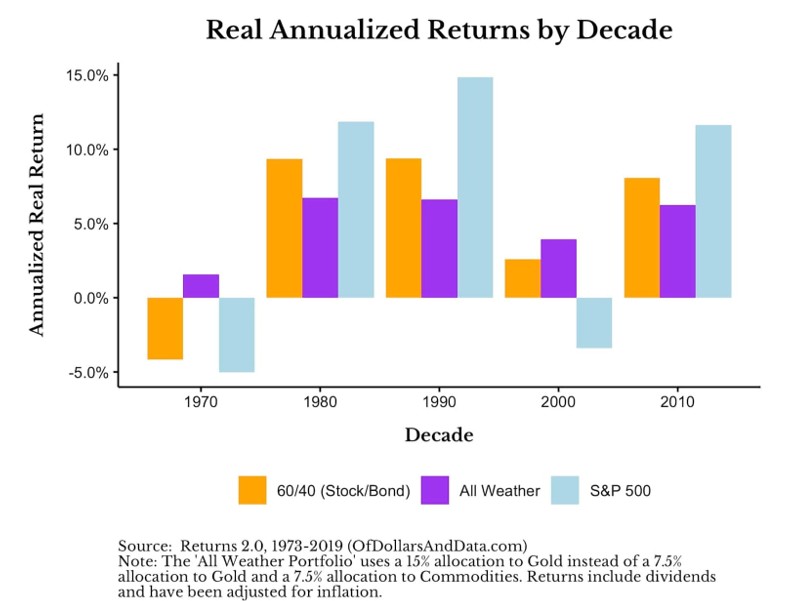

Nguồn: Dollars And Data

Các kiểm tra dữ liệu lịch sử (backtest) qua nhiều thập kỷ cho thấy All Weather thường mang lại lợi nhuận hàng năm thấp hơn danh mục thuần cổ phiếu, nhưng mức thua lỗ nhỏ hơn nhiều trong các đợt suy thoái lớn. Ví dụ, năm 2008 khi S&P 500 giảm gần 38%, các biến thể All Weather phổ biến dù ghi nhận lợi nhuận âm nhưng mức sụt giảm nhìn chung nhỏ hơn nhiều so với danh mục thuần cổ phiếu.

Tuy nhiên, Dalio đã nhấn mạnh một lưu ý quan trọng: All Weather được thiết kế cho các nhà đầu tư tổ chức và chuyên gia có khả năng tiếp cận các công cụ đòn bẩy. Nếu nhà đầu tư cá nhân chỉ đơn thuần sao chép các tỷ trọng này, họ có thể thất vọng vì tỷ trọng trái phiếu cao có thể không đạt được kỳ vọng trong môi trường lạm phát.Giá trị đối với các nhà đầu tư thông thường không nằm ở việc sao chép tỷ lệ phần trăm, mà ở việc áp dụng tư duy phòng ngừa cho mọi mùa và hiểu rõ vai trò cấu trúc của vàng trong hệ thống.

Về tỷ trọng cụ thể của vàng, Dalio đã đưa ra nhiều phạm vi khác nhau:

- Trong môi trường tương đối bình thường, ông đã nhiều lần đề cập rằng mức 5%–10% vàng trong tổng tài sản là một tham chiếu hữu ích;

- Trong bối cảnh nợ cao, rủi ro lạm phát gia tăng và áp lực lên hệ thống tiền tệ như hiện nay, vào tháng 10/2025, ông đã gợi ý các nhà đầu tư nên cân nhắc nâng tỷ trọng phân bổ chiến lược vào vàng lên mức gần 15%.

Quan điểm của ông khi đó là tình hình vĩ mô hiện nay có nhiều điểm tương đồng với đầu thập niên 1970, giai đoạn hệ thống Bretton Woods sụp đổ và trật tự tiền tệ được tái cấu trúc. Trong môi trường đó, những nhà đầu tư nắm giữ các tài sản phụ thuộc nhiều vào tiền pháp định đã chứng kiến sức mua thực tế bị xói mòn nghiêm trọng, trong khi những người phân bổ một phần vào vàng có khả năng bảo toàn tài sản tốt hơn.

Khung phân tích 4: Chu kỳ dài hạn của trật tự thế giới – Logic sâu xa của các hệ thống tiền tệ

Ba khung phân tích trước đó giúp bạn quyết định nên nắm giữ loại tài sản nào trong các chế độ vĩ mô khác nhau. Khung phân tích thứ tư này giải quyết một câu hỏi sâu sắc hơn: Tại sao vị thế của vàng lại tăng lên về mặt cấu trúc trong những giai đoạn lịch sử nhất định?

Dalio đã dành nhiều năm nghiên cứu sự hưng thịnh và suy tàn của các cường quốc trong 500 năm qua và đúc kết thành một chu kỳ lớn lặp đi lặp lại mà ông gọi là sự thay đổi trật tự thế giới.

Cơ chế cốt lõi diễn ra như sau:

- Một đế chế trỗi dậy dựa trên năng lực cạnh tranh mạnh mẽ, niềm tin cao vào thể chế và một hệ thống tiền tệ lành mạnh. Ở thời kỳ đỉnh cao, đồng tiền của đế chế đó trở thành đồng tiền dự trữ toàn cầu, và các quốc gia khác khao khát nắm giữ trái phiếu của nó. Điều này cho phép nó huy động vốn với chi phí cực thấp và duy trì vị thế thống trị toàn cầu.

- Theo thời gian, quốc gia này tiêu dùng quá mức, thâm hụt ngân sách nới rộng và nợ nần chồng chất. Để duy trì hệ thống, họ in ngày càng nhiều tiền. Các nhà đầu tư nước ngoài nắm giữ trái phiếu bắt đầu nhận thấy rủi ro mất giá tiền tệ và dần dần cắt giảm tỷ trọng nắm giữ, chuyển sang các tài sản khác. Vị thế đồng tiền dự trữ bắt đầu lung lay.

- Gần cuối quá trình này, lịch sử đã lặp đi lặp lại một mô hình: dòng vốn rời bỏ các công cụ nợ bằng tiền pháp định để chuyển sang vàng và các tài sản thực khác. Dalio gọi đây là sự chuyển dịch lớn từ tài sản tài chính sang tài sản thực.

Năm 1971 là một ví dụ điển hình. Tổng thống Nixon đã đóng cửa cửa sổ vàng và chấm dứt khả năng chuyển đổi đồng USD sang vàng, kết thúc kỷ nguyên Bretton Woods. Trong thập kỷ tiếp theo, đồng USD mất giá mạnh, trong khi giá vàng tăng vọt từ 35 USD/ounce lên 850 USD vào năm 1980, tăng hơn 20 lần. Những nhà đầu tư bám trụ vào trái phiếu kho bạc và tiền mặt đã thấy sức mua thực tế của mình bị xói mòn, trong khi những người nắm giữ vàng đã bảo toàn được tài sản.

Tại sao logic này vẫn áp dụng được cho ngày nay?

Hãy nhìn vào một vài con số cụ thể. Trong năm tài chính 2025, chi phí trả lãi của chính phủ liên bang Mỹ vào khoảng 970 tỷ USD, tương đương khoảng 19% doanh thu ngân sách — cứ 5 USD thu được thì có gần 1 USD được dùng để trả lãi. Các dự báo cho thấy tỷ lệ này sẽ còn tăng cao hơn, đạt khoảng một phần tư doanh thu vào năm 2036, đồng nghĩa với việc chi phí trả lãi sẽ ngày càng lấn át các khoản chi tiêu khác.

Trong cuốn sách xuất bản năm 2025 mang tên "Tại sao các quốc gia phá sản" (Why Countries Go Broke), Dalio đã viết rằng khi chi phí trả nợ liên tục vượt quá mức tăng trưởng thu nhập, hệ thống chỉ còn hai lối thoát: vỡ nợ hoặc in tiền để làm mất giá đồng tiền. Trong lịch sử, các quốc gia có chủ quyền về tiền tệ hầu như luôn chọn phương án thứ hai. Kết quả của việc làm mất giá đồng tiền cũng tuân theo một mô hình nhất quán: những người nắm giữ nợ trên giấy tờ chịu thua lỗ, trong khi những người nắm giữ vàng và tài sản thực bảo toàn được sức mua một cách tương đối.

Trong bối cảnh đó, Dalio đã nhiều lần nhấn mạnh vào cuối năm 2025 và đầu năm 2026, bao gồm cả tại diễn đàn Davos, rằng vàng đã thực sự trở thành tài sản dự trữ lớn thứ hai thế giới sau đồng USD. Đây không phải là một giao dịch theo cảm tính nhất thời mà là phản ứng tập thể của các ngân hàng trung ương và các tổ chức lớn nhằm đánh giá lại biên độ an toàn của hệ thống tiền tệ. Trong những năm gần đây, các ngân hàng trung ương trên thế giới đã mua dự trữ vàng ở quy mô lớn và dần thay thế trái phiếu kho bạc Mỹ trong dự trữ ngoại hối của họ, một phản ứng của thị trường vốn hoàn toàn phù hợp với logic này.

Khung phân tích 5: Năm động lực đan xen – Tại sao hiện nay là thời điểm then chốt

Đây là khung phân tích tổng hợp mà Dalio thường xuyên nhấn mạnh gần đây. Ông tóm tắt sự phát triển của thế giới ngày nay thành năm động lực tương tác lẫn nhau, và vào tháng 2/2026 tại Hội nghị Thượng đỉnh Chính phủ Thế giới ở Dubai, ông đã trình bày một cách hệ thống về chúng.

Theo cách nói của ông, những gì thúc đẩy thế giới ngày nay không phải là một câu chuyện kinh tế đơn lẻ mà là năm động lực mạnh mẽ, tất cả đều đang hoạt động tích cực và củng cố lẫn nhau:

Động lực 1: Chu kỳ nợ và tiền tệ Như đã phân tích ở trên, nợ đã tích tụ đến mức tới hạn và hệ thống tiền tệ đang chịu áp lực về mặt cấu trúc. Đây là động lực sâu xa nhất quyết định diễn biến dài hạn của vàng.

Động lực 2: Chu kỳ chính trị nội bộ Bất bình đẳng về thu nhập và tài sản nới rộng, các giá trị bị phân cực, chủ nghĩa dân túy trỗi dậy và hiệu quả của các thể chế suy giảm. Điều đó trực tiếp làm xói mòn tính bền vững của chính sách tài khóa: chính trị càng phân cực, việc đưa ra các quyết định củng cố tài khóa khó khăn càng trở nên nan giải, và việc giải quyết vấn đề nợ càng khó khăn hơn.

Động lực 3: Chu kỳ địa chính trị Cường quốc đương nhiệm xung đột với các đối thủ đang trỗi dậy, và các thỏa thuận đa phương hiện có bắt đầu lung lay. Trong môi trường như vậy, bản thân các tài sản tài chính và dòng vốn trở thành vũ khí địa chính trị. Các lệnh trừng phạt, đóng băng tài sản và sự phân mảnh của hệ thống thanh toán đều thúc đẩy nhiều quốc gia chuyển đổi dự trữ từ nợ định danh bằng đồng USD sang vàng.

Động lực 4: Làn sóng công nghệ Sự đột phá từ AI và các công nghệ khác giúp tăng năng suất nhưng cũng làm trầm trọng thêm sự phân cực của thị trường lao động và nới rộng bất bình đẳng, từ đó tác động ngược trở lại các hiệu ứng chính trị của động lực thứ hai.

Động lực 5: Các động lực tự nhiên Đại dịch, các hiện tượng khí hậu và các cú sốc ngoại sinh khác có thể gây ra thiệt hại ngắn hạn khổng lồ cho hoạt động kinh tế, đôi khi có quy mô tương đương với các cuộc chiến tranh.

Dalio lưu ý rằng trong quá khứ, mỗi động lực riêng lẻ đã từng được quản lý với một số thành công nhất định, nhưng điều thực sự hiếm gặp là hiện nay cả năm động lực đều đang diễn ra mạnh mẽ cùng lúc và củng cố lẫn nhau. Cấu trúc xếp chồng của các chu kỳ lớn này thường là bối cảnh cho các bước ngoặt lịch sử.

Đối với các nhà đầu tư vàng, giá trị của vàng không chỉ đến từ một yếu tố đơn lẻ (như lạm phát hay một cuộc khủng hoảng nhất thời). Nó nằm ở sự bảo vệ mang tính cấu trúc mà vàng mang lại khi niềm tin vào hệ thống tiền tệ và tài chính bị xói mòn bởi nhiều động lực tác động cùng lúc. Khi cả năm động lực này đều hoạt động mạnh mẽ, xác suất và cường độ của sự xói mòn đó tăng lên, và vai trò chiến lược của vàng trong danh mục đầu tư sẽ được nâng cao một cách có hệ thống.

Chuyển hóa các khung phân tích thành công cụ: Thiết lập ba bảng điều khiển

Nếu chỉ dừng lại ở mức độ khái niệm, các khung phân tích này vẫn còn quá trừu tượng. Hãy biến chúng thành một danh sách các chỉ số mà bạn có thể theo dõi thường xuyên. Bản thân Dalio cũng sử dụng phương pháp bảng điều khiển tương tự để theo dõi vị trí của chúng ta trong chu kỳ kinh tế.

Bảng điều khiển 1: Vị trí trong chu kỳ nợ

Chỉ số | Số liệu hiện tại | Vùng cảnh báo của Dalio |

Nợ chính phủ trên GDP | Mỹ vào khoảng 124% | Việc duy trì ở mức trên 100% trong thời gian dài thường có nghĩa là dư địa tài khóa và tiền tệ bị hạn chế đáng kể |

Chi phí trả lãi trên tổng doanh thu ngân sách | Mỹ khoảng 18%–19% (năm tài chính 2025) | Khi tỷ lệ này vượt quá mức một chữ số (trên 5%), nó bắt đầu lấn át các khoản chi tiêu khác, và sau mức khoảng 15%, áp lực sẽ leo thang nhanh chóng |

Lãi suất thực (lợi suất TIPS 10 năm) | Khoảng +2% (xấp xỉ 1,8%–2% vào đầu năm 2026) | Khi mức này tiến về 0 hoặc chuyển sang âm, lịch sử thường cho thấy nhu cầu đối với vàng và các tài sản thực khác sẽ tăng mạnh |

Bảng điều khiển 2: Xác định "mùa" kinh tế

Chỉ số | Những điểm cần lưu ý | Nơi lấy dữ liệu |

Xu hướng chỉ số PMI sản xuất | Trên 50 báo hiệu sự mở rộng và dưới 50 báo hiệu sự thu hẹp, nhưng xu hướng quan trọng hơn mức độ | Báo cáo hàng tháng của ISM |

CPI so với cùng kỳ năm trước và so với tháng trước | Liệu lạm phát đang nóng lên hay hạ nhiệt | Dữ liệu hàng tháng từ BLS |

Tăng trưởng GDP thực tế | Sức mạnh của đà tăng trưởng và liệu nó có đang chậm lại rõ rệt hay không | Các công bố hàng quý từ BEA |

Chênh lệch lợi suất tín dụng (hạng đầu tư/lợi suất cao) | Chênh lệch nới rộng thường có nghĩa là căng thẳng kinh tế và tín dụng đang gia tăng | Dữ liệu FRED |

Bảng theo dõi 3: Các yếu tố kích hoạt riêng biệt của vàng

Chỉ báo | Phản ứng điển hình của vàng |

Lãi suất thực giảm hoặc chuyển sang mức âm | Trong lịch sử, lãi suất thực giảm—đặc biệt là khi gần bằng 0 hoặc thấp hơn—thường đi đôi với giá vàng mạnh hơn |

Chỉ số đồng USD yếu hơn | Trong điều kiện các yếu tố khác không đổi, đồng USD yếu hơn thường đi kèm với giá vàng tính bằng USD cao hơn |

Hoạt động mua vàng của ngân hàng trung ương | Việc mua ròng liên tục là dấu hiệu của sự hỗ trợ mang tính cấu trúc |

Phí bù rủi ro địa chính trị | Các đợt tăng vọt thường kích hoạt giá vàng nhảy vọt trong ngắn hạn; bạn phải đánh giá xem đó là cú sốc nhất thời hay là một phần của xu hướng |

Tăng trưởng cung tiền (M2 so với cùng kỳ năm trước) | Khi tăng trưởng M2 tăng tốc đáng kể, kỳ vọng lạm phát sẽ tăng và sự hỗ trợ trung hạn cho vàng có xu hướng hình thành |

Cách tiếp cận bảng theo dõi này không phải để giao dịch hàng ngày dựa trên các con số này.Nó dùng để xem xét một cách hệ thống hàng quý, đánh giá xem môi trường vĩ mô đang nằm ở phân khúc nào, liệu có sự chuyển dịch phân khúc nào đang diễn ra hay không, và liệu các điều kiện kích hoạt riêng cho vàng có đang hình thành hay không.

Bản chất trong phương pháp luận của Dalio: Một hệ thống nhận thức, không phải một hộp tín hiệu

Nhìn chung, phương pháp đầu tư của Dalio có một nền tảng triết lý mà ông lặp lại xuyên suốt các cuốn sách như “Principles” (Những nguyên tắc):

Sự thật triệt để, minh bạch triệt để.

Áp dụng vào đầu tư, điều này có ý nghĩa cụ thể: khi thực tế thị trường khác biệt với dự đoán của mô hình, phản ứng đầu tiên của bạn nên là “mô hình của mình sai ở đâu?” chứ không phải “thị trường sai rồi”.

Vào năm 1982, ông suýt phá sản vì phân tích của mình chỉ nắm bắt được một nửa câu chuyện. Ông đã dự đoán đúng việc Mexico vỡ nợ, nhưng lại thất bại trong việc mô hình hóa phản ứng của Cục Dự trữ Liên bang đối với biến số đó. Sau đó, ông đã xây dựng một hệ thống tại Bridgewater yêu cầu mọi quyết định đầu tư phải có một chuỗi logic rõ ràng và được xem xét lại dựa trên kết quả thực tế sau đó, với kho thư viện nguyên tắc được cập nhật liên tục.

Cách thức hoạt động đó đã mang lại cho ông một tài sản mà người khác gần như không thể sao chép: hàng ngàn quy tắc đã được lịch sử kiểm chứng, mỗi quy tắc đều dựa trên một sai lầm trước đó và một cách khắc phục có hệ thống.

Đối với các nhà đầu tư thông thường, bài học rút ra không phải là sao chép tỷ trọng phân bổ của ông mà là trau dồi cách tư duy này:

- Hiểu môi trường vĩ mô nào có lợi cho từng tài sản bạn nắm giữ và môi trường nào gây hại cho nó.Đừng coi một đợt sụt giảm trong môi trường mùa thu là một “đợt giảm ngắn hạn” nếu bạn đang nắm giữ các tài sản thuộc về mùa xuân.

- Hãy coi vàng như một công cụ phòng ngừa rủi ro mang tính cấu trúc thay vì một giao dịch theo hướng giá.Nó không chỉ là thứ để mua bán trục lợi; nó đóng vai trò là chất ổn định khi các tài sản khác đồng loạt giảm giá. Lời khuyên của Dalio là hãy nắm giữ nó như một vị thế chiến lược, không phải một cuộc chơi thuần túy về chọn thời điểm.

- Định kỳ kiểm tra xem “mùa” vĩ mô của bạn có đang thay đổi hay không.Bạn không cần theo dõi hàng ngày, nhưng mỗi quý bạn nên đặt câu hỏi: tăng trưởng đang tăng tốc hay chậm lại? Lạm phát đang nóng lên hay hạ nhiệt? Những phần nào trong danh mục đầu tư của bạn đang thuận gió, và phần nào đang ngược gió?

- Hãy khiêm tốn về các quyết định của mình và luôn chừa chỗ cho khả năng sai sót.Về cơ bản, khung danh mục All Weather của Dalio là một sự thừa nhận mang tính hệ thống rằng “Tôi không biết mùa tiếp theo sẽ là mùa gì”.

Vàng ngày nay: Từ khung lý thuyết đến thực tế

Quay lại thời điểm hiện tại, các khung lý thuyết của Dalio chỉ ra một hướng khá nhất quán:

- Khía cạnh chu kỳ nợ – Mỹ đang nằm trong vùng rất mong manh của chu kỳ nợ dài hạn, với chi phí lãi vay chiếm một phần doanh thu vốn đã gần mức cao lịch sử và dự kiến sẽ còn tăng thêm.

- Khía cạnh bốn mùa – Đặc điểm vĩ mô hiện nay là tăng trưởng chậm lại cộng với lạm phát dai dẳng, giống như sự pha trộn giữa mùa thu và mùa đông hơn là mùa xuân.

- Khía cạnh chu kỳ dài – Hệ thống tiền tệ dự trữ toàn cầu đang nới lỏng về mặt cấu trúc; trong những năm gần đây các ngân hàng trung ương đã mua ròng vàng trên quy mô lớn trong khi dần giảm bớt sự phụ thuộc vào Trái phiếu Kho bạc Mỹ và các khoản nợ của các quốc gia đơn lẻ khác trong dự trữ của họ.

- Khía cạnh năm động lực – Cả năm động lực (nợ và tiền tệ, căng thẳng chính trị trong nước, sự tái định hình trật tự toàn cầu, biến động công nghệ và các cú sốc tự nhiên) đang hoạt động với cường độ cao và củng cố lẫn nhau, đưa cả sự bất ổn và tính mong manh của hệ thống lên mức cao lịch sử.

Mỗi khung lý thuyết riêng lẻ đều dẫn đến cùng một kết luận: vai trò của vàng như một công cụ phòng ngừa rủi ro mang tính cấu trúc đối với hệ thống tiền tệ và tín dụng đang trở nên giá trị hơn chứ không hề giảm đi. Khi các khung lý thuyết này được kết hợp lại, kết luận đó càng trở nên khó bị bác bỏ chỉ bởi bất kỳ điểm dữ liệu riêng lẻ nào.

Trong các phát biểu công khai đầu năm 2026, Dalio đã nhấn mạnh rằng quan điểm của ông về vàng không nằm ở các biến động giá ngắn hạn mà ở những chuyển dịch mang tính cấu trúc dài hạn trong hệ thống tiền tệ, cơ cấu nợ và bối cảnh địa chính trị. Thông qua quá trình đó, vàng – một tài sản không có rủi ro quốc gia hay rủi ro đối tác – sẽ chứng kiến xu hướng nhu cầu tăng cao hơn.

Đồng thời, ông cũng nhấn mạnh một điểm thậm chí còn quan trọng hơn, vốn là nền tảng cho toàn bộ phương pháp luận của mình: không có nhận định nào là chắc chắn tuyệt đối, kể cả nhận định của chính ông. Khi giữ một quan điểm, bạn cũng phải tự hỏi: nếu mình sai, thì sai sót đó nằm chính xác ở đâu?

Theo quan điểm của tôi, đó chính là bài học thực sự giá trị đằng sau tất cả các khuôn mẫu của Dalio. Trọng tâm thực sự không phải là bất kỳ công thức phân bổ cố định nào, mà là một cái nhìn sáng suốt về sự bất định và một phương pháp hệ thống để đối phó với nó.

Trong bài viết này, chúng ta đã giải mã phương pháp luận cốt lõi của Dalio: khung chu kỳ nợ, khung 'bốn mùa' (four-seasons), danh mục đầu tư 'Mọi thời tiết' (All-Weather), chu kỳ trật tự thế giới dài hạn và một bảng điều khiển các chỉ số vĩ mô mà bạn có thể theo dõi thường xuyên. Không có công cụ nào trong số này hoạt động độc lập. Cùng với nhau, chúng tạo thành một hệ tọa độ cho tư duy của bạn, giúp bạn đánh giá vị thế của mình trong các chu kỳ lớn, vai trò của từng tài sản trong danh mục đối với môi trường hiện nay, và tại sao trong hệ tọa độ này, vàng giống như một tài sản bắt buộc phải có về mặt cấu trúc hơn là một lựa chọn bổ sung tùy ý.

Nếu bạn thấy thông tin này hữu ích, hãy lưu lại và xem lại sau. Hẹn gặp lại bạn trong bài viết tiếp theo.

Nội dung này chỉ nhằm mục đích giáo dục nhà đầu tư và không cấu thành lời khuyên đầu tư. Mọi dữ liệu lịch sử được trích dẫn đều từ các nguồn công khai và kết quả trong quá khứ không đảm bảo cho hiệu suất trong tương lai. Đầu tư luôn đi kèm với rủi ro; hãy thận trọng khi tham gia thị trường.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.