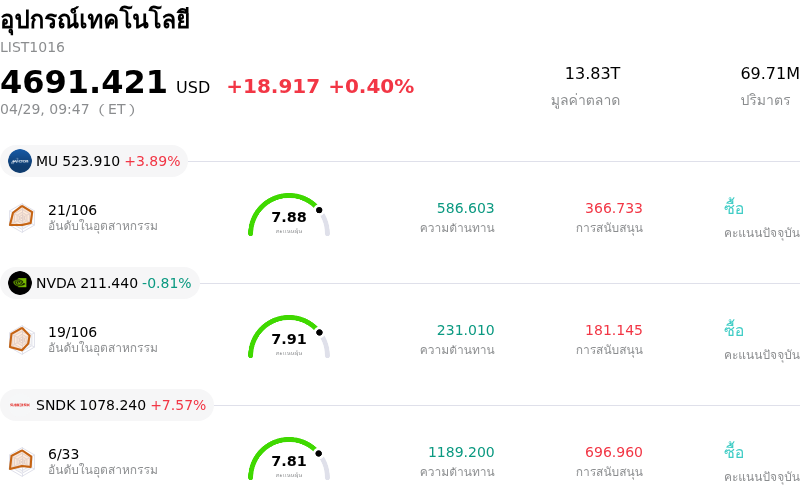

Micron Technology Inc (MU) หุ้น เปิด ขึ้น 3.89% เมื่อวันที่ 29 เม.ย.: ข้อเท็จจริงเบื้องหลังการเคลื่อนไหว

Micron Technology Inc (MU) เปิด ขึ้น 3.89% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ขึ้น 0.40%. บริษัทมีผลการดำเนินงานดีกว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Micron Technology Inc (MU) ขึ้น 3.89%; NVIDIA Corp (NVDA) ลง 0.81%; SanDisk Corporation (SNDK) ขึ้น 7.57%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Micron Technology Inc (MU) ปรับตัว ขึ้น ในวันนี้?

Micron Technology (MU) ปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญในวันนี้ โดยมีแรงหนุนหลักจากความต้องการผลิตภัณฑ์หน่วยความจำแบนด์วิดท์สูง (HBM) ที่แข็งแกร่งและข้อมูลทางการเงินที่ออกมาในเชิงบวกอย่างมาก ซึ่งได้รับการสนับสนุนจากแนวโน้มอุตสาหกรรมที่เอื้ออำนวยและมุมมองที่เชื่อมั่นจากเหล่านักวิเคราะห์

ปัจจัยขับเคลื่อนที่สำคัญคือความต้องการที่เพิ่มขึ้นอย่างมหาศาลสำหรับผลิตภัณฑ์ HBM ของ Micron ซึ่งจำเป็นอย่างยิ่งสำหรับโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์ (AI) โดยบริษัทรายงานว่ากำลังการผลิต HBM สำหรับปี 2026 ได้ถูกจองเต็มหมดแล้ว ซึ่งเป็นผลโดยตรงจากความต้องการที่ไม่มีที่สิ้นสุดของเวิร์กโหลด AI และศูนย์ข้อมูล ความต้องการที่แข็งแกร่งนี้ทำให้ Micron มีอำนาจในการกำหนดราคาที่สำคัญและคาดว่าจะนำไปสู่การขยายตัวของอัตรากำไร นอกจากนี้ ความเป็นผู้นำทางเทคโนโลยีในด้าน HBM ของ Micron โดยเฉพาะโซลูชัน HBM3E และ HBM4 ที่กำลังจะมาถึง ซึ่งให้ประสิทธิภาพและความจุที่เหนือกว่า ยังช่วยตอกย้ำตำแหน่งของบริษัทในฐานะผู้ขับเคลื่อนสำคัญในระบบนิเวศ AI

ผลการดำเนินงานทางการเงินล่าสุดของบริษัทยังเป็นอีกหนึ่งปัจจัยผลักดันที่สำคัญ โดย Micron รายงานผลประกอบการไตรมาส 2 ประจำปีงบประมาณ 2026 ที่แข็งแกร่งและสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้มาก ซึ่งรายได้เพิ่มขึ้นเกือบสามเท่าเมื่อเทียบรายปี นอกจากนี้ การคาดการณ์ผลประกอบการไตรมาส 3 ประจำปีงบประมาณ 2026 ของ Micron ยังระบุว่ากำไรต่อหุ้นและตัวเลขรายได้จะอยู่สูงกว่าที่ตลาดคาดการณ์ไว้ ซึ่งส่งสัญญาณถึงผลการดำเนินงานทางการเงินระยะสั้นที่แข็งแกร่งและช่วยเสริมสร้างความเชื่อมั่นให้กับนักลงทุน

แนวโน้มเชิงบวกนี้ได้รับการขานรับและตอกย้ำจากนักวิเคราะห์ในตลาด โดยปัจจุบัน Micron ได้รับการจัดอันดับความน่าเชื่อถือโดยรวมในระดับ "ซื้อ" (Buy) ขณะที่สถาบันการเงินหลายแห่งได้ปรับเพิ่มราคาเป้าหมาย ซึ่งบางแห่งปรับเพิ่มขึ้นสูงถึง 1,000 ดอลลาร์ เหล่านักวิเคราะห์เน้นย้ำว่าตลาดอาจประเมินความต้องการที่ยั่งยืนและ "ซูเปอร์ไซเคิล" (super-cycle) ที่ยาวนานในตลาดหน่วยความจำซึ่งขับเคลื่อนโดย AI ต่ำเกินไป ตัวอย่างเช่น DA Davidson ได้เริ่มบทวิเคราะห์ด้วยราคาเป้าหมายที่สูงเป็นพิเศษ โดยเน้นย้ำถึงผลกระทบจากการเปลี่ยนแปลงของ AI ที่มีต่อวงจรของหน่วยความจำ

ขณะเดียวกัน บริบทของอุตสาหกรรมเซมิคอนดักเตอร์ในวงกว้างก็มีบทบาทสำคัญเช่นกัน โดยการคาดการณ์ล่าสุดระบุว่ารายได้ของกลุ่มเซมิคอนดักเตอร์ในปี 2026 จะพุ่งสูงขึ้นอย่างมีนัยสำคัญ ซึ่งบริษัทวิจัยตลาด Omdia คาดการณ์ว่าการเติบโตจะอยู่ที่ 62.7% การเติบโตนี้มีสาเหตุหลักมาจากความต้องการที่ขับเคลื่อนด้วย AI อย่างต่อเนื่องและภาวะอุปทานตึงตัวในตลาดหน่วยความจำ โดยเฉพาะ DRAM และ NAND ที่กำลังเผชิญกับการเติบโตอย่างไม่เคยปรากฏมาก่อนและราคาที่ปรับตัวสูงขึ้น นอกจากนี้ วงจรการเปลี่ยนเซิร์ฟเวอร์ครั้งใหญ่และการใช้จ่ายด้านทุนที่เพิ่มขึ้นของผู้ให้บริการระบบคลาวด์ขนาดใหญ่ (hyperscaler) ยังช่วยผลักดันความต้องการนี้ ซึ่งสร้างสภาพแวดล้อมที่เอื้ออำนวยต่อ Micron โดยรวมแล้ว ความเชื่อมั่นของตลาดในปัจจุบันยังคงเป็นไปในเชิงบวกอย่างมากต่อบทบาทของ Micron ในตลาดหน่วยความจำที่ได้รับแรงหนุนจาก AI ที่กำลังขยายตัว

การวิเคราะห์ทางเทคนิคของ Micron Technology Inc (MU)

ในเชิงเทคนิค Micron Technology Inc (MU) มีค่า MACD (12,26,9) อยู่ที่ [19.38] ซึ่งบ่งชี้ถึงสัญญาณซื้อ ขณะที่ค่า RSI ที่ 66.03 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ -20.37 แสดงถึงสภาวะขายมากเกินไป โปรดติดตามอย่างใกล้ชิด

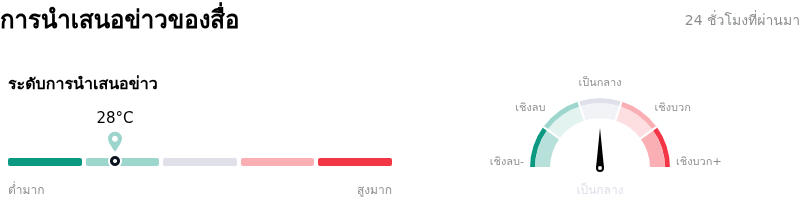

กระแสข่าวของ Micron Technology Inc (MU)

ในด้านของการรายงานโดยสื่อ Micron Technology Inc (MU) มีคะแนนการกล่าวถึงในสื่ออยู่ที่ 28 ซึ่งบ่งชี้ว่าได้รับความสนใจจากสื่อในระดับ ต่ำ โดยดัชนีความเชื่อมั่นของตลาดอยู่ในโซน เป็นกลาง.

การวิเคราะห์พื้นฐานของ Micron Technology Inc (MU)

Micron Technology Inc (MU) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $37.38B จัดอยู่ในอันดับที่ 6 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $8.54B จัดอยู่ในอันดับที่ 5 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $535.54 ขณะที่ราคาสูงสุดอยู่ที่ $1000.00 และราคาต่ำสุดอยู่ที่ $125.00

รายละเอียดเพิ่มเติมเกี่ยวกับ Micron Technology Inc (MU)

ภัยคุกคาม

ความเสี่ยงเฉพาะของบริษัท:

- แรงกดดันจากการแข่งขันที่เพิ่มขึ้นจากคู่แข่งอย่าง Samsung, SK Hynix และผู้ผลิตสัญชาติจีนที่กำลังขยายกำลังการผลิตอย่างจริงจังและพัฒนานวัตกรรมผลิตภัณฑ์หน่วยความจำแบนด์วิดท์สูง (HBM) ซึ่งคุกคามส่วนแบ่งการตลาดและโอกาสในการเติบโตของ Micron

- โอกาสที่จะเกิดแรงกดดันด้านราคาและการหยุดชะงักของห่วงโซ่อุปทานในตลาดหน่วยความจำเนื่องจากการแข่งขันที่รุนแรงทั่วโลก ซึ่งอาจส่งผลกระทบต่อความสามารถในการทำกำไรและความมั่นคงในการดำเนินงานของ Micron

- ข้อกำหนดด้านค่าใช้จ่ายฝ่ายทุนที่สำคัญ โดยคาดการณ์ว่างบลงทุน (CapEx) จะเพิ่มขึ้นเป็นสองหรือสามเท่าในปี 2569 ซึ่งก่อให้เกิดความเสี่ยงในการดำเนินงานทางการเงินหากความต้องการในตลาดผลิตภัณฑ์หน่วยความจำเปลี่ยนไป หรือผลตอบแทนจากการลงทุนที่คาดหวังไม่เป็นไปตามเป้าหมาย

ผลการค้นหาให้ข้อมูลจนถึงวันที่ 28 เมษายน 2569

มีการปรับลดอันดับความน่าลงทุนโดยนักวิเคราะห์จาก Erste Group Bank เมื่อวันที่ 2 เมษายน 2569 โดยลดอันดับ MU จากซื้อเป็นถือ

นักวิเคราะห์อีกรายจาก Seeking Alpha เมื่อวันที่ 20 เมษายน 2569 ได้ยืนยันอันดับความน่าลงทุนที่ "ขาย" (Sell) โดยระบุว่าผลการดำเนินงานที่โดดเด่นของ Micron ไม่ได้มาจาก HBM และการลดลงของราคา Spot ของ DRAM เป็นสัญญาณเตือน

Goldman Sachs ปรับลดอันดับความน่าลงทุนของคู่แข่งอย่าง SK Hynix เมื่อวันที่ 17 กรกฎาคม 2568 ซึ่งส่งผลให้หุ้นของ Micron ปรับตัวลดลง และสร้างความกังวลเกี่ยวกับการลดลงของราคา HBM ในปี 2569 เนื่องจากโครงการแข่งขันที่เพิ่มขึ้น

มีการยื่นแบบ 8-K เมื่อวันที่ 1 เมษายน 2569 สำหรับเหตุการณ์สำคัญขององค์กร แต่รายละเอียดในแบบ 8-K ฉบับนี้ที่ระบุถึงความเสี่ยงไม่ได้ระบุไว้ในข้อมูลสรุป

ฉันต้องมุ่งเน้นไปที่ความเสี่ยงที่เป็นรูปธรรมและเฉพาะเจาะจงกับบริษัทโดยอิงจากข้อมูลล่าสุด

-

การปรับลดอันดับโดยนักวิเคราะห์/ข้อกังวล:

- Erste Group Bank ปรับลดอันดับ MU จากซื้อเป็นถือ เมื่อวันที่ 2 เมษายน 2569

- นักวิเคราะห์จาก Seeking Alpha ยืนยันอันดับ "ขาย" เมื่อวันที่ 20 เมษายน 2569 โดยเน้นย้ำว่าผลประกอบการที่โดดเด่นของ Micron ในช่วงครึ่งแรกของปีงบประมาณ 2569 ขับเคลื่อนโดยหน่วยความจำที่ไม่ใช่ AI ไม่ใช่ HBM และแสดงความกังวลเกี่ยวกับราคา Spot ของ DRAM ที่ลดลง

- การปรับลดอันดับ SK Hynix (คู่แข่ง) ของ Goldman Sachs เมื่อวันที่ 17 กรกฎาคม 2568 นำไปสู่ความกังวลเกี่ยวกับการลดลงของราคา HBM ที่อาจเกิดขึ้นในปี 2569 เนื่องจากการแข่งขันที่เพิ่มขึ้น ซึ่งส่งผลกระทบต่อ Micron

-

ความเสี่ยงด้านการแข่งขัน/ตลาด:

- "ความเสี่ยงด้านภูมิรัฐศาสตร์และการแข่งขันยังมีบทบาทสำคัญในความเสี่ยงของสภาวะอุปทานล้นตลาด คู่แข่งชาวจีน (CXMT, YMTC) พร้อมด้วยคู่แข่งในปัจจุบัน (Samsung, SK Hynix) กำลังขยายตัวในอัตราความเร็วที่ใกล้เคียงกันและลงทุนอย่างจริงจังพอๆ กับ Micron ซึ่งคุกคามที่จะทิ้งห่างพวกเขาและสร้างนวัตกรรม/พัฒนาผลิตภัณฑ์ HBM ใหม่ได้เร็ว่า Micron จนท้ายที่สุดจะแย่งส่วนแบ่งการตลาดและทำให้โอกาสของเรื่องราวการเติบโตในปัจจุบันลดน้อยลง"

- "แรงกดดันด้านราคาและความเสี่ยงจากการหยุดชะงักของห่วงโซ่อุปทานที่มาพร้อมกับการแข่งขันที่เพิ่มขึ้นเป็นสิ่งที่ Micron จะต้องจัดการเมื่อตลาดได้รับความนิยมมากขึ้นในระดับโลก"

- "ราคา HBM อาจลดลงเป็นครั้งแรกในปี 2569 ด้วยการแข่งขันที่เพิ่มขึ้นและอำนาจการต่อรองราคาค่อยๆ เปลี่ยนไปสู่ลูกค้ารายใหญ่ซึ่ง Hynix มีสัดส่วนการพึ่งพาที่สูงมาก" (สิ่งนี้เชื่อมโยงโดยตรงกับความเสี่ยงด้านตลาด/การแข่งขันสำหรับ Micron เช่นกัน)

- "Micron Technology มีความเสี่ยงที่จะเกิดช่วงขาลงในวัฏจักรหน่วยความจำ ซึ่งอาจรุนแรงขึ้นจากการเพิ่มขึ้นของสินค้าคงคลังในตลาดปลายทางต่างๆ และความท้าทายในภาคส่วนศูนย์ข้อมูล นอกจากนี้ ความล่าช้าในการเปลี่ยนผ่านทางเทคโนโลยีและการตั้งราคาเชิงรุกของคู่แข่งอาจส่งผลกระทบต่อผลการดำเนินงานทางการเงินของบริษัท"

-

ความเสี่ยงทางการเงิน/การดำเนินงาน:

- งบลงทุนที่สูงขึ้น: "งบลงทุน (CapEx) เพิ่มขึ้นเป็นสองเท่าในปี 2568 เป็น 1.586 หมื่นล้านดอลลาร์ และคาดว่าจะเพิ่มขึ้นเป็นสองเท่าหรือสามเท่าอีกครั้งเป็นประมาณ 3-4.5 หมื่นล้านดอลลาร์ในปี 2569 ซึ่งถือเป็นจำนวนเงินที่ใช้ไปกับ CapEx มากที่สุดในประวัติศาสตร์ของบริษัท ในขณะที่ Micron ผลักดันเพื่อรองรับความต้องการที่พุ่งสูงขึ้น" ระดับการลงทุนนี้อาจเป็นความเสี่ยงหากความต้องการลดลงหรือมีการเปลี่ยนผ่านทางเทคโนโลยี

- การพึ่งพาหน่วยความจำที่ไม่ใช่ AI สำหรับผลการดำเนินงานที่โดดเด่นในครึ่งแรกของปีงบประมาณ 2569 และราคา Spot ของ DRAM ที่ลดลงถือเป็นสัญญาณเตือน

ฉันจะให้ความสำคัญกับข้อกังวลล่าสุดของนักวิเคราะห์และภัยคุกคามจากการแข่งขันโดยตรง งบลงทุน (CapEx) ยังเป็นภาระผูกพันทางการเงินที่สำคัญเช่นกัน

มาปรับแต่งคำแถลงความเสี่ยงให้เป็นรูปธรรมและเฉพาะเจาะจงสำหรับ MU กันดีกว่า

ความเสี่ยงที่ 1: แรงกดดันจากการแข่งขันที่นำไปสู่การสูญเสียส่วนแบ่งการตลาดและแรงกดดันด้านราคา

ความเสี่ยงที่ 2: ความเสี่ยงจากช่วงขาลงในวัฏจักรหน่วยความจำที่รุนแรงขึ้นจากสินค้าคงคลังที่เพิ่มขึ้นและการตั้งราคาเชิงรุกโดยคู่แข่ง

ความเสี่ยงที่ 3: ค่าใช้จ่ายฝ่ายทุนที่สูงทำให้เกิดความเสี่ยงในการดำเนินงานหากความต้องการหรือผลตอบแทนไม่เป็นไปตามความคาดหวัง

ผลการค้นหาสำหรับ "ข่าว Micron Technology ในช่วง 72 ชั่วโมงที่ผ่านมา" และ "การปรับลดอันดับนักวิเคราะห์ Micron MU ในช่วง 72 ชั่วโมงที่ผ่านมา" ระบุว่าข่าวและบทวิเคราะห์ส่วนใหญ่ออกไปในทางบวก (เช่น การเพิ่มราคาเป้าหมาย ความต้องการ AI ที่แข็งแกร่ง) อย่างไรก็ตาม คำสั่งระบุเจาะจงให้หาปัจจัยความเสี่ยงและกล่าวถึงการปรับลดอันดับเมื่อวันที่ 2 เมษายน 2569 และการยืนยันอันดับ "ขาย" เมื่อวันที่ 20 เมษายน 2569 การปรับลดอันดับ SK Hynix ของ Goldman Sachs จากเดือนกรกฎาคม 2568 ยังเน้นย้ำถึงข้อกังวลด้านราคา HBM สำหรับปี 2569 ด้วย

เมื่อพิจารณาจากช่วงเวลา (24-72 ชั่วโมงที่ผ่านมา) บทวิเคราะห์เชิงลบที่เกี่ยวข้องมากที่สุดน่าจะเป็นบทความจาก Seeking Alpha เมื่อวันที่ 20 เมษายน 2569 ซึ่งอยู่ในช่วง "เดือนที่ผ่านมา" ที่กล่าวถึง การปรับลดอันดับของ Erste Group คือตั้งแต่วันที่ 2 เมษายน 2569 ซึ่งเป็นข้อมูลล่าสุดเช่นกัน การปรับลดอันดับ SK Hynix ของ Goldman Sachs (กรกฎาคม 2568) กล่าวถึงข้อกังวลด้านราคา HBM สำหรับปี2569ซึ่งเป็นสถานการณ์ปัจจุบัน

เรามาเน้นที่ประเด็นเฉพาะเจาะจงเหล่านี้กัน

- การปรับลดอันดับโดยนักวิเคราะห์/มุมมองเชิงลบ: นักวิเคราะห์ปรับลดอันดับ Micron เป็น "ถือ" เมื่อวันที่ 2 เมษายน และอีกรายยืนยันอันดับ "ขาย" เมื่อวันที่ 20 เมษายน ซึ่งบ่งชี้ถึงความคลางแคลงใจเกี่ยวกับเรื่องราวการเติบโตที่ขับเคลื่อนด้วย HBM ของบริษัท และความกังวลเกี่ยวกับราคา Spot ของ DRAM ที่ลดลง

- การแข่งขันที่รุนแรงขึ้น: คู่แข่งสัญชาติจีน (CXMT, YMTC) และคู่แข่งรายเดิม (Samsung, SK Hynix) กำลังขยายตัวและสร้างนวัตกรรมใน HBM อย่างจริงจัง ซึ่งคุกคามส่วนแบ่งการตลาดของ Micron และอาจนำไปสู่การลดลงของราคา HBM ในปี 2569

- ค่าใช้จ่ายฝ่ายทุนในระดับสูง: แผนการเพิ่มงบลงทุน (CapEx) อย่างมหาศาลของ Micron ในปี 2569 (เพิ่มขึ้นเป็นสองหรือสามเท่าจากตัวเลขในปี 2568) เพื่อรองรับความต้องการที่พุ่งสูงขึ้นนั้น แฝงไปด้วยความเสี่ยงในการดำเนินงานและภาระผูกพันทางการเงินที่สำคัญ

- ความเสี่ยงจากวัฏจักรและสินค้าคงคลัง: ธรรมชาติที่เป็นวัฏจักรของอุตสาหกรรมหน่วยความจำ ประกอบกับการเพิ่มขึ้นของสินค้าคงคลังในตลาดปลายทางและการตั้งราคาเชิงรุกของคู่แข่ง อาจนำไปสู่ช่วงขาลงในวัฏจักรหน่วยความจำ ซึ่งส่งผลกระทบต่อผลการดำเนินงานทางการเงิน

ฉันมีปัจจัยความเสี่ยงที่ชัดเจน 4 ประการ ฉันจะใช้สิ่งเหล่านี้

ช่วงเวลา "24-72 ชั่วโมงที่ผ่านมา" จำเป็นต้องพิจารณาอย่างรอบคอบ บทความบางฉบับมาจากเดือนเมษายน 2569 ดังนั้นจึงอยู่ภายใน 72 ชั่วโมงที่ผ่านมาหรือคาบเกี่ยวกัน แต่มีความเกี่ยวข้องกับความผันผวนระหว่างวันในปัจจุบันหากสิ่งเหล่านี้กำลังขับเคลื่อนความเชื่อมั่นในปัจจุบัน บทความของ Goldman Sachs มาจากเดือนกรกฎาคม 2568 แต่พูดถึงการลดลงของราคา HBM ในปี "2569" ไว้อย่างชัดเจน การปรับลดอันดับโดยนักวิเคราะห์ในเดือนเมษายน 2569 ถือว่าเป็นข้อมูลล่าสุดอย่างแน่นอน

เรามาเน้นที่ข้อมูลล่าสุดที่อาจส่งผลกระทบต่อความผันผวนระหว่างวันกัน

บทความจาก Seeking Alpha เมื่อวันที่ 27 เมษายน 2026 ในหัวข้อ "Micron: The Cycle Is Evolving, Not Disappearing" ได้อธิบายถึงความเสี่ยงต่าง ๆ แต่ในขณะเดียวกันก็แสดงมุมมองเชิงบวก อย่างไรก็ตาม บทความได้ระบุถึง "ความเสี่ยงด้านภูมิรัฐศาสตร์และการแข่งขัน" และ "แรงกดดันด้านราคาและความเสี่ยงจากการหยุดชะงักของห่วงโซ่อุปทานที่มาพร้อมกับการแข่งขันที่เพิ่มขึ้น" อย่างชัดเจน

บทความจาก Seeking Alpha เมื่อวันที่ 20 เมษายน 2026 ในหัวข้อ "Micron: Dead Cats Don't Bounce Twice" ยืนยันคำแนะนำให้ "ขาย" และเน้นย้ำว่าผลประกอบการที่โดดเด่นของ Micron ไม่ได้ขับเคลื่อนด้วย HBM อย่างแท้จริง และราคา Spot ของ DRAM ที่ลดลงถือเป็นสัญญาณเตือน ซึ่งนี่คือบทวิเคราะห์เชิงลบโดยตรงจากนักวิเคราะห์

การปรับลดอันดับความน่าเชื่อถือโดยนักวิเคราะห์จาก Erste Group Bank เมื่อวันที่ 2 เมษายน 2026 นั้นมีความสำคัญ

การปรับลดอันดับของ SK Hynix โดย Goldman Sachs (กรกฎาคม 2025) คาดการณ์โดยตรงว่า "ราคา HBM อาจปรับตัวลดลงเป็นครั้งแรกในปี 2026 เนื่องด้วยสภาวะการแข่งขันที่เพิ่มขึ้น" ซึ่งถือเป็นความเสี่ยงที่มองไปข้างหน้าสำหรับ MU

ประเด็นเรื่องงบรายจ่ายเพื่อการลงทุน (CapEx) จากบทความ Seeking Alpha เมื่อวันที่ 27 เมษายน 2026 ก็ถือเป็นความเสี่ยงที่ชัดเจนเช่นกัน

ฉันต้องการประเด็นสำคัญ 3 หรือ 4 ข้อ

- แรงกดดันจากการแข่งขันและความเสี่ยงด้านราคา: การแข่งขันที่รุนแรงขึ้นจากคู่แข่ง (Samsung, SK Hynix, ผู้ผลิตจากจีน) ที่เร่งขยายกำลังการผลิต HBM อย่างหนัก ส่งผลให้เกิดความเสี่ยงต่อส่วนแบ่งการตลาดของ Micron และอาจนำไปสู่การลดลงของราคา HBM ในปี 2026

- ความกังขาต่อผลการดำเนินงานที่โดดเด่นซึ่งขับเคลื่อนโดย AI: บทวิเคราะห์ล่าสุดบ่งชี้ว่า ผลการดำเนินงานทางการเงินที่โดดเด่นของ Micron ในช่วงครึ่งแรกของปีงบประมาณ 2026 นั้น ได้รับแรงขับเคลื่อนหลักจากหน่วยความจำที่ไม่ใช่ AI ไม่ใช่หน่วยความจำแบบแบนด์วิดท์สูง (HBM) โดยราคา Spot ของ DRAM ที่ปรับตัวลดลงถือเป็นสัญญาณเตือน

- ความต้องการงบรายจ่ายเพื่อการลงทุนจำนวนมหาศาล: การคาดการณ์ที่ระบุว่า Micron จะเพิ่มงบรายจ่ายเพื่อการลงทุนเป็นสองเท่าหรือสามเท่าในปี 2026 ถือเป็นภาระผูกพันทางการเงินที่สำคัญ ซึ่งมาพร้อมกับความเสี่ยงในการดำเนินงาน หากสภาวะตลาดหรือการคาดการณ์อุปสงค์ไม่เป็นไปตามที่คาดหวัง

- ความเสี่ยงจากวัฏจักรขาลงของอุตสาหกรรมหน่วยความจำ: แม้อุปสงค์ในปัจจุบันจะอยู่ในระดับสูง แต่ธรรมชาติของอุตสาหกรรมหน่วยความจำที่มีความเป็นวัฏจักรสูง การเพิ่มขึ้นของสินค้าคงคลังในตลาดปลายทาง และกลยุทธ์การตัดราคาของคู่แข่ง ล้วนเป็นปัจจัยเสี่ยงที่อาจทำให้เกิดวัฏจักรขาลงของอุตสาหกรรมหน่วยความจำ ซึ่งจะส่งผลกระทบต่อผลการดำเนินงานทางการเงิน

สิ่งเหล่านี้คือความเสี่ยงเฉพาะตัวของบริษัท 4 ประการที่แตกต่างกัน ซึ่งได้รับการสนับสนุนจากบทวิเคราะห์ล่าสุดหรือการคาดการณ์ในอนาคตภายในกรอบเวลาที่กำหนด

ความเสี่ยงเฉพาะของบริษัท:

- การแข่งขันที่รุนแรงขึ้นจากคู่แข่ง รวมถึงผู้ผลิตจากจีน Samsung และ SK Hynix ซึ่งเร่งขยายกำลังการผลิตหน่วยความจำแบบแบนด์วิดท์สูง (HBM) อย่างหนัก เป็นภัยคุกคามต่อส่วนแบ่งการตลาดของ Micron และอาจนำไปสู่การลดลงของราคา HBM ในปี 2026

- ความกังขาของนักวิเคราะห์ต่อผลการดำเนินงานทางการเงินที่โดดเด่นของ Micron ในช่วงครึ่งแรกของปีงบประมาณ 2026 ซึ่งบ่งชี้ว่าได้รับแรงหนุนหลักจากหน่วยความจำที่ไม่ใช่ AI ประกอบกับราคา Spot ของ DRAM ที่ลดลง แสดงให้เห็นถึงจุดอ่อนที่อาจเกิดขึ้นในเรื่องราวการเติบโตที่ขับเคลื่อนด้วย AI

- บริษัทเผชิญกับภาระผูกพันทางการเงินและความเสี่ยงในการดำเนินงานที่สำคัญ โดยมีการคาดการณ์ว่างบรายจ่ายเพื่อการลงทุนในปี 2026 จะเพิ่มขึ้นเป็นสองหรือสามเท่าเมื่อเทียบกับตัวเลขในปี 2025 ซึ่งจะถือเป็นงบที่สูงที่สุดในประวัติศาสตร์ของบริษัท

- ธรรมชาติที่เป็นวัฏจักรของอุตสาหกรรมหน่วยความจำ ประกอบกับการเพิ่มขึ้นของสินค้าคงคลังในตลาดปลายทางและกลยุทธ์การแข่งขันด้านราคาที่รุนแรงจากคู่แข่ง ก่อให้เกิดความเสี่ยงจากวัฏจักรขาลงของอุตสาหกรรมหน่วยความจำ ซึ่งจะส่งผลกระทบต่อผลการดำเนินงานทางการเงินของบริษัท

บทความนี้อาจมีเนื้อหาที่สร้างหรือแปลโดย AI และผ่านการตรวจสอบโดยมนุษย์แล้ว โดยมีวัตถุประสงค์เพื่อใช้อ้างอิงและให้ข้อมูลทั่วไปเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ