พรีวิวผลประกอบการ Oracle: ตลาดมุ่งเน้นที่การเติบโตของ OCI และการส่งมอบตามคำสั่งซื้อ, ราคาหุ้นอาจพุ่งแตะ $400 ภายในปี 2026

พอดแคสต์ AI

Oracle (ORCL) มีกำหนดรายงานผลประกอบการไตรมาส 4 ปีงบประมาณ 2569 วันที่ 10 มิถุนายน ตลาดจับตาการเติบโตของธุรกิจคลาวด์ OCI และการเปลี่ยนยอดคำสั่งซื้อค้างส่งเป็นรายได้ หากผลประกอบการดี โดยเฉพาะการเติบโตของ OCI และ RPO ที่มีประสิทธิภาพ หุ้นมีแนวโน้มปรับขึ้น อย่างไรก็ตาม ความล่าช้าในการขยายขีดความสามารถด้านอุปทานหรือการรับรู้รายได้ต่ำกว่าคาด อาจกดดันราคาหุ้น โดยนักวิเคราะห์คาดการณ์เป้าหมายราคาหุ้นที่ 402 ดอลลาร์ หากผ่านแนวต้านสำคัญได้

TradingKey - Oracle ( ORCL) มีกำหนดรายงานผลประกอบการไตรมาสที่ 4 ประจำปีงบประมาณ 2026 ในวันที่ 10 มิถุนายน ตามเวลาเขตตะวันออก (ET) โดยประเด็นหลักที่ตลาดให้ความสนใจคือ ธุรกิจโครงสร้างพื้นฐานคลาวด์ OCI จะสามารถรักษาการเติบโตในระดับสูงได้อย่างต่อเนื่องหรือไม่ และยอดคำสั่งซื้อค้างส่ง (backlog) จำนวนมหาศาลจะสามารถเปลี่ยนเป็นรายได้และกระแสเงินสดได้อย่างมีประสิทธิภาพเพียงใด

นับตั้งแต่เดือนมีนาคมเป็นต้นมา Oracle มียอดปรับตัวเพิ่มขึ้นรายเดือนติดต่อกันเป็นเดือนที่ 4 โดยเพิ่มขึ้นสะสมร้อยละ 68 หาก Oracle รายงานการเติบโตของ OCI ที่แข็งแกร่ง มียอดคำสั่งซื้อค้างส่งที่ขยายตัวขึ้น และมีทิศทางการรับรู้รายได้ที่ชัดเจนในรายงานฉบับนี้ จะเป็นแรงสนับสนุนให้ราคาหุ้นปรับตัวขึ้นต่อไปได้ ในทางกลับกัน หากการเติบโตของ OCI ชะลอตัวลง การเปลี่ยนยอดค้างส่งเป็นรายได้ไม่เป็นไปตามคาด หรือแรงกดดันด้านงบรายจ่ายลงทุนเพิ่มขึ้นอย่างมีนัยสำคัญ ราคาหุ้นจะเผชิญกับแรงกดดันในการปรับฐาน

ไฮไลท์สำคัญจากผลประกอบการ: การเติบโตของ OCI จะสามารถรักษาความต่อเนื่องได้หรือไม่?

ในอดีต Oracle มักถูกมองว่าเป็นยักษ์ใหญ่ด้านซอฟต์แวร์องค์กรและฐานข้อมูลแบบดั้งเดิม แต่ความต้องการด้านการประมวลผล AI ที่พุ่งสูงขึ้นกำลังเปลี่ยนตรรกะในการประเมินมูลค่าของบริษัท ความต้องการที่เติบโตอย่างรวดเร็วจากบริษัทเทคโนโลยีรายใหญ่ สตาร์ทอัพด้าน AI และลูกค้าองค์กร ทั้งในด้านการฝึกฝน การประมวลผลผลลัพธ์ ฐานข้อมูลบนคลาวด์ และระบบประมวลผลประสิทธิภาพสูง ได้ส่งผลให้ OCI กลายเป็นส่วนธุรกิจที่มีการเติบโตอย่างรวดเร็วและมีพลวัตที่สุดของ Oracle

ในไตรมาสที่ผ่านมา ผลประกอบการไตรมาส 3 ปีงบประมาณ 2569 ของ Oracle แสดงให้เห็นว่ารายได้รวมเติบโตขึ้น 22% เมื่อเทียบรายปี แตะระดับ 1.72 หมื่นล้านดอลลาร์ ขณะที่รายได้จากคลาวด์เพิ่มขึ้น 44% สู่ระดับ 8.9 พันล้านดอลลาร์ โดยรายได้จากโครงสร้างพื้นฐานคลาวด์ (OCI) พุ่งสูงถึง 84% เป็น 4.9 พันล้านดอลลาร์ เมื่อเทียบกับการเติบโต 13% ในธุรกิจแอปพลิเคชันคลาวด์ ทำให้ OCI ก้าวขึ้นมาเป็นกลไกขับเคลื่อนการเติบโตที่แข็งแกร่งที่สุดของ Oracle

ด้วยเหตุนี้ ตลาดจะมุ่งความสนใจไปที่ประเด็นว่าการเติบโตของรายได้จาก OCI จะยังคงอยู่ในระดับสูงในรายงานผลประกอบการฉบับนี้หรือไม่ หากการเติบโตของ OCI ยังคงแซงหน้าการเติบโตของรายได้จากคลาวด์โดยรวมอย่างมีนัยสำคัญ จะเป็นเครื่องบ่งชี้ว่าความต้องการ AI ยังคงขยายตัวอย่างรวดเร็ว ซึ่งเป็นการยืนยันสมมติฐานการเปลี่ยนผ่านสู่คลาวด์ของ Oracle โดยเฉพาะอย่างยิ่งเมื่อความต้องการฝึกฝนและประมวลผล AI ขยายตัว ความสามารถของ OCI ในการคว้าสัญญาหลักรายใหญ่เพิ่มขึ้นจะส่งผลโดยตรงต่อการคาดการณ์รายได้ของตลาดในช่วง 2-3 ปีข้างหน้า

อย่างไรก็ตาม การเติบโตอย่างรวดเร็วของ OCI ไม่ได้ขึ้นอยู่กับอุปสงค์เพียงอย่างเดียว แต่ยังขึ้นอยู่กับขีดความสามารถด้านอุปทานด้วย เนื่องจากโครงสร้างพื้นฐานคลาวด์ AI จำเป็นต้องใช้ GPU อุปกรณ์เครือข่าย ศูนย์ข้อมูล พลังงาน และทรัพยากรระบายความร้อนจำนวนมหาศาล หาก Oracle ไม่สามารถขยายขีดความสามารถได้ทันท่วงที การรับรู้รายได้อาจล่าช้าออกไปแม้ว่าจะมียอดคำสั่งซื้อที่แข็งแกร่งก็ตาม ดังนั้น แนวทางจากฝ่ายบริหารเกี่ยวกับกำหนดการส่งมอบศูนย์ข้อมูล อุปทาน GPU รายจ่ายฝ่ายทุน และความคืบหน้าในการเริ่มต้นใช้งานของลูกค้า จะเป็นจุดสนใจหลักของการแถลงผลประกอบการ

ภาระผูกพันตามสัญญาที่เหลืออยู่ (Remaining Performance Obligations: RPO) มูลค่ากว่า 5 แสนล้านดอลลาร์ จะสามารถรับรู้เป็นรายได้จริงได้หรือไม่?

ข้อมูลที่น่าจับตามองที่สุดของ Oracle ในไตรมาสที่ผ่านมาคือภาระผูกพันในการปฏิบัติงานที่รอการรับรู้รายได้ (RPO) ซึ่งพุ่งสูงถึง 5.53 แสนล้านดอลลาร์ เพิ่มขึ้นอย่างน่าตกใจถึง 325% เมื่อเทียบรายปี และเพิ่มขึ้น 2.9 หมื่นล้านดอลลาร์จากไตรมาสก่อนหน้า โดยบริษัทระบุว่าการเติบโตนี้มีปัจจัยหนุนหลักมาจากสัญญาคลาวด์ AI ขนาดใหญ่

RPO เป็นตัวแทนของรายได้ตามสัญญาในอนาคตที่ยังไม่ได้รับรู้ และเป็นดัชนีชี้วัดที่สำคัญในการวัดอุปสงค์ระยะยาวในธุรกิจคลาวด์ อย่างไรก็ตาม สำหรับนักลงทุนแล้ว การเติบโตของ RPO ที่สูงเป็นเพียงขั้นแรกเท่านั้น หัวใจสำคัญอยู่ที่ว่าคำสั่งซื้อเหล่านี้จะสามารถเปลี่ยนเป็นรายได้ตามกำหนดเวลาได้หรือไม่ หาก RPO ยังคงเพิ่มขึ้นในขณะที่รายได้จาก OCI เร่งตัวขึ้นพร้อมกัน สิ่งนี้บ่งชี้ว่าคำสั่งซื้อคลาวด์ AI ของ Oracle กำลังถูกเปลี่ยนเป็นรายได้จริงอย่างมีประสิทธิภาพ ในทางกลับกัน หาก RPO ยังคงสะสมตัวแต่การรับรู้รายได้กลับต่ำกว่าคาด ตลาดอาจเริ่มกังวลเกี่ยวกับวงจรสัญญาที่ยาวนานขึ้น ข้อจำกัดด้านความสามารถในการส่งมอบ หรือความไม่แน่นอนของอุปสงค์จากลูกค้า

ดังนั้น ประเด็นสำคัญสำหรับรายงานผลประกอบการฉบับนี้คือ Oracle จะสามารถเปลี่ยนคำสั่งซื้อที่ค้างอยู่ให้กลายเป็นรายได้จริงได้หรือไม่ นักลงทุนจะมุ่งเน้นไปที่อัตราการเติบโตของ RPO สัดส่วนของ RPO ระยะสั้น แนวโน้มรายได้จากคลาวด์ และความเห็นของผู้บริหารเกี่ยวกับเป้าหมายรายได้ในปีงบประมาณ 2027 โดยก่อนหน้านี้ Oracle ได้ปรับเพิ่มแนวโน้มรายได้ในปีงบประมาณ 2027 เป็น 9 หมื่นล้านดอลลาร์ และระบุว่ามีความมั่นใจว่าจะบรรลุเป้าหมายหรืออาจทำได้สูงกว่านั้น ซึ่งสะท้อนว่าตลาดมีความคาดหวังที่สูงอยู่แล้วต่อการเปลี่ยนคำสั่งซื้อเหล่านี้ให้เป็นรายได้

การวิเคราะห์ทางเทคนิค Oracle: คาดการณ์ราคาหุ้นแตะระดับ 400 ดอลลาร์ ภายในครึ่งหลังของปี 2026

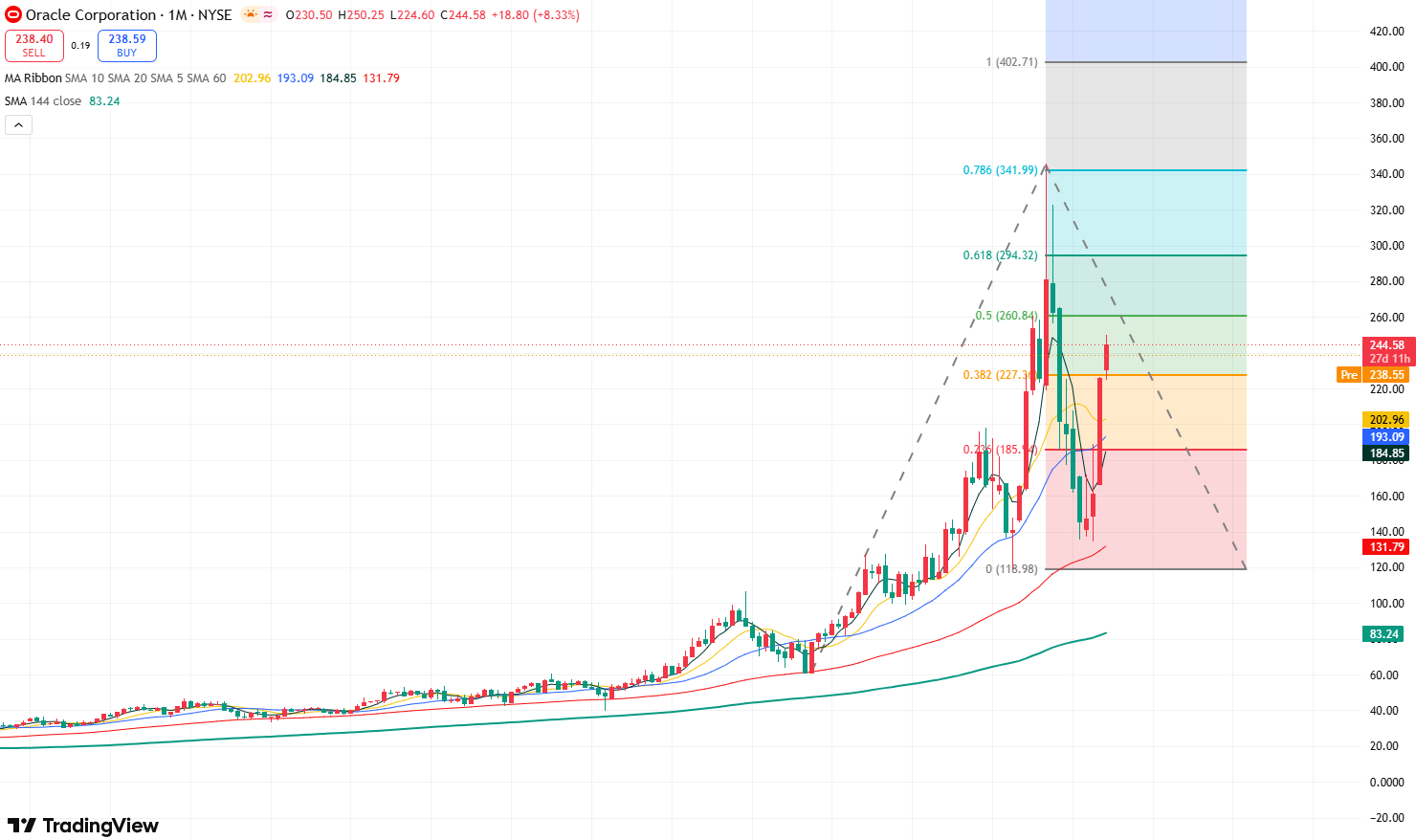

กราฟหุ้นรายเดือนของ Oracle ที่มา: TradingView

เมื่อพิจารณากราฟรายเดือนของ Oracle ราคาหุ้นได้ปรับฐานลงอย่างมีนัยสำคัญหลังจากแตะระดับสูงสุดเป็นประวัติการณ์ที่ 341.99 ดอลลาร์เมื่อปีที่แล้ว โดยมีการปรับตัวลง (drawdown) ประมาณ 60% ภายในเดือนกุมภาพันธ์ของปีนี้ อย่างไรก็ตาม หลังจากราคาหุ้นปรับตัวขึ้นติดต่อกันสี่เดือน แรงซื้อได้กลับมาอีกครั้ง และหุ้นมีแนวโน้มที่จะท้าทายระดับสูงสุดเป็นประวัติการณ์เดิมที่ 341.99 ดอลลาร์

ในปัจจุบัน หากรายงานผลประกอบการที่กำลังจะมาถึงของ Oracle ออกมาดีกว่าที่คาดการณ์ไว้ จะช่วยหนุนให้ราคาหุ้นขึ้นไปทดสอบแนวต้านที่ระดับสูงสุดเดิมที่ 341.99 ดอลลาร์ โดยหากสามารถทะลุผ่านระดับนี้ไปได้ จะเป็นการเปิดโอกาสในการปรับตัวเพิ่มขึ้นไปสู่ระดับ Fibonacci 1.0 extension ที่ 402 ดอลลาร์ ในทางกลับกัน ราคาหุ้นอาจย่อตัวลงเพื่อทดสอบระดับแนวรับที่ 227 ดอลลาร์ โดยมีแนวรับถัดไปอยู่ที่ 185 ดอลลาร์

กราฟหุ้นรายสัปดาห์ของ Oracle ที่มา: TradingView

จากกราฟรายสัปดาห์ของ Oracle หากราคาหุ้นสามารถยืนเหนือระดับ 250 ดอลลาร์ได้อย่างมั่นคง ก็อาจปรับตัวขึ้นต่อไปเพื่อทดสอบช่วงแนวต้านที่ 280-300 ดอลลาร์ โดยมีแนวต้านที่แข็งแกร่งกว่าในช่วงระดับสูงสุดเดิมที่ 320-340 ดอลลาร์ อย่างไรก็ตาม หากการดีดตัวขึ้นไม่สามารถยืนเหนือระดับ 238-250 ดอลลาร์ได้ เป้าหมายขาลงในเบื้องต้นจะอยู่ที่ 220-225 ดอลลาร์ โดยมีแนวรับเพิ่มเติมอยู่ที่ 190-200 ดอลลาร์ และ 160-165 ดอลลาร์

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ