Morningstar ออกคำเตือน, มูลค่าของ SpaceX มีส่วนเกินมูลค่าอย่างมีนัยสำคัญ, การรอให้ราคาปรับฐานอาจเป็นทางเลือกที่ดีที่สุด

พอดแคสต์ AI

Morningstar ประเมินมูลค่า SpaceX ที่ 7.8 แสนล้านดอลลาร์ ต่ำกว่าเป้า IPO อย่างมีนัยสำคัญ โดยระบุว่าบริษัทมีมูลค่าสูงเกินไปมาก โดยเฉพาะธุรกิจ AI ที่มีความไม่แน่นอนสูง แม้ธุรกิจปล่อยจรวดและ Starlink จะแข็งแกร่ง Morningstar ให้คะแนนความได้เปรียบทางการแข่งขัน "Narrow Moat" และเตือนถึงความเสี่ยงด้านธรรมาภิบาลจากโครงสร้างการควบคุมเสียงของ Elon Musk แม้ราคา IPO อาจทรงตัวช่วงแรกจากการจำกัดหุ้นหมุนเวียน แต่คาดว่าราคาจะปรับฐานลงเมื่อสิ้นสุดระยะเวลาห้ามขายหุ้น แนะนำนักลงทุนรอจังหวะเข้าซื้อหลัง IPO เพื่อให้ได้ส่วนต่างความปลอดภัยที่มากขึ้น

TradingKey - ขณะที่การนับถอยหลังสู่การทำ IPO ของ SpaceX เริ่มต้นขึ้นอย่างเป็นทางการ สถาบันการเงินแห่งแรกในวอลล์สตรีทที่ออกมาแสดงท่าทีคัดค้านอย่างชัดเจนก็ได้ปรากฏตัวขึ้น โดยในเดือนมิถุนายน 2569 Morningstar สถาบันจัดอันดับความน่าเชื่อถือระดับโลก ได้เริ่มเผยแพร่บทวิเคราะห์หุ้น SpaceX พร้อมประเมินมูลค่าที่เหมาะสมไว้ที่ 7.8 แสนล้านดอลลาร์ ซึ่งคิดเป็นไม่ถึงครึ่งหนึ่งของเป้าหมายมูลค่าจากการทำ IPO ของบริษัทที่ตั้งไว้ 1.75 ล้านล้านถึง 1.8 ล้านล้านดอลลาร์

Nicolas Owens นักวิเคราะห์จาก Morningstar ระบุอย่างชัดเจนว่า เราเชื่อว่าบริษัทถูกประเมินมูลค่าสูงเกินไปอย่างมาก และนักลงทุนจะมีโอกาสเข้าซื้อในราคาที่น่าดึงดูดยิ่งขึ้นภายหลังการทำ IPO

ส่วนต่างการประเมินมูลค่าที่กว้าง

การประเมินหลักของ Morningstar อิงตามแบบจำลองกระแสเงินสดคิดลด (DCF) โดยประเมินมูลค่าธุรกิจการปล่อยจรวดของ SpaceX และธุรกิจดาวเทียม Starlink ไว้ที่ประมาณ 6.11 แสนล้านดอลลาร์ ขณะที่มีการถ่วงน้ำหนักความน่าจะเป็นให้กับสถานการณ์การพัฒนาที่แตกต่างกันของธุรกิจ AI ซึ่งคิดเป็นมูลค่ารวมประมาณ 1.70 แสนล้านดอลลาร์ ส่งผลให้มูลค่าที่เหมาะสมรวมอยู่ที่ประมาณ 7.80 แสนล้านดอลลาร์

นอกจากนี้ Morningstar ยังยอมรับในความเป็นผู้นำทางเทคโนโลยีและตลาดของ SpaceX ในภาคส่วนการปล่อยจรวดและอินเทอร์เน็ตผ่านดาวเทียม โดยในปี 2568 SpaceX ครองสัดส่วนน้ำหนักบรรทุกสู่วงโคจรโลกเกือบ 90% จากการปล่อยจรวดที่ประสบความสำเร็จ 167 ครั้ง ทั้งนี้ ต้นทุนการปล่อยจรวดต่อกิโลกรัมสำหรับจรวด Falcon 9 ของบริษัทถูกปรับลดลงจนต่ำกว่า 1,500 ดอลลาร์ ซึ่งลดลงกว่า 95% เมื่อเทียบกับเกณฑ์มาตรฐานของอุตสาหกรรมอวกาศแบบดั้งเดิมที่สูงกว่า 10,000 ดอลลาร์

Starlink ทำรายได้ 1.12 หมื่นล้านดอลลาร์ในช่วงเวลาเดียวกัน เพิ่มขึ้น 50% เมื่อเทียบรายปี โดยมีกำไรจากการดำเนินงานสูงกว่า 4.4 พันล้านดอลลาร์ ทั้งนี้ Morningstar ได้จัดอันดับความได้เปรียบในการแข่งขันของ SpaceX อยู่ที่ระดับ "Narrow Moat" โดยพิจารณาจากความได้เปรียบด้านต้นทุนที่เกิดจากจรวดที่นำกลับมาใช้ใหม่ได้และประหยัดต่อขนาดของ Starlink

ความแตกต่างพื้นฐานของช่องว่างการประเมินมูลค่ามีสาเหตุมาจากการกำหนดราคาของธุรกิจ AI

การเข้าซื้อกิจการ xAI ซึ่งเป็นบริษัท AI ของ Elon Musk เมื่อต้นปี 2569 เป็นปัจจัยฉุดรั้งหลักที่ทำให้ Morningstar ปรับลดอันดับความน่าเชื่อถือ โดย Morningstar ได้จำลองสถานการณ์สามรูปแบบสำหรับธุรกิจ AI เช่น ศูนย์ข้อมูลในวงโคจร ซึ่งในสถานการณ์ที่มองในแง่ดีที่สุด โครงสร้างพื้นฐาน AI อาจสร้างมูลค่าได้ประมาณ 1.3 ล้านล้านดอลลาร์ แต่มีความน่าจะเป็นที่จะเกิดขึ้นเพียง 7% ขณะที่ความเป็นไปได้ของสถานการณ์ที่จะถูกพับแผนไปนั้นสูงถึง 43% ซึ่งจะทำให้มูลค่าความเสียหายสูงกว่า 8.1 หมื่นล้านดอลลาร์

Owens ระบุว่า "เราเชื่อว่า xAI มีแนวโน้มมากที่สุดที่จะสร้างความได้เปรียบที่ยั่งยืนในโครงสร้างพื้นฐานอวกาศ แต่ยังมีความไม่แน่นอนสูงเกี่ยวกับความเป็นไปได้ทางวิทยาศาสตร์และเศรษฐกิจของแผนดังกล่าว"

ในมุมมองที่กว้างขึ้น ความยากลำบากในการรองรับการประเมินมูลค่าที่สูงเช่นนี้ก็ปรากฏให้เห็นชัดเจน โดย Goldman Sachs ชี้ให้เห็นว่า หาก SpaceX จะรักษามูลค่าที่ 1.8 ล้านล้านดอลลาร์ภายในปี 2573 บริษัทต้องทำรายได้ต่อปีให้เกิน 1 แสนล้านดอลลาร์ และรักษาอัตราการเติบโตเฉลี่ยต่อปีแบบทบต้นให้มากกว่า 40% ซึ่งเป็นเรื่องที่ยากอย่างยิ่ง

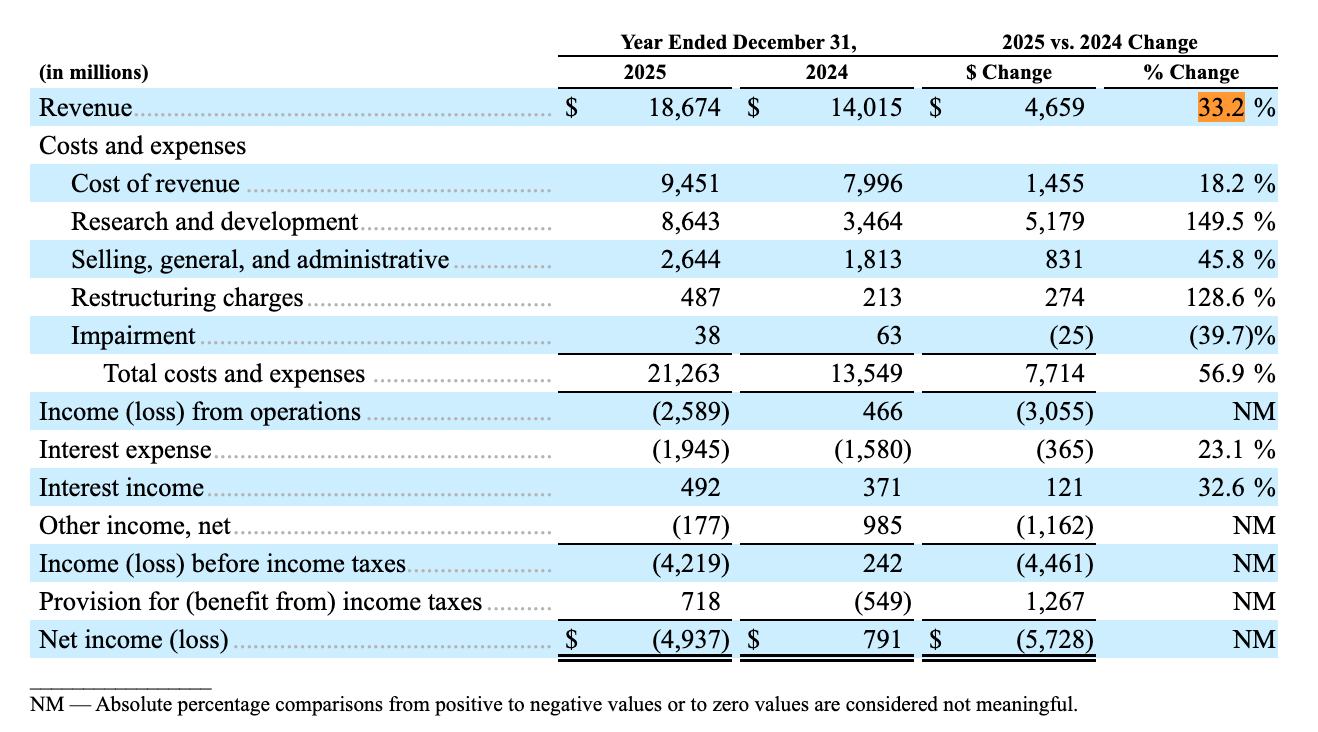

[รายได้รวมในปี 2568 สำหรับ SpaceX และ xAI อยู่ที่ 1.8674 หมื่นล้านดอลลาร์ แหล่งที่มา: หนังสือชี้ชวนของ SpaceX ]

ก่อนหน้านี้ ผลประกอบการที่ SpaceX เปิดเผยแสดงให้เห็นว่ารายได้รวมในปี 2568 อยู่ที่ 1.8674 หมื่นล้านดอลลาร์ เพิ่มขึ้น 33.2% เมื่อเทียบรายปี แต่ผลขาดทุนสุทธิสูงถึง 4.937 พันล้านดอลลาร์ โดยมีสาเหตุหลักมาจากธุรกิจ AI ซึ่งในส่วนของ AI นั้นมีผลขาดทุนจากการดำเนินงานอยู่ที่ 6.355 พันล้านดอลลาร์

ความเสี่ยงด้านการกำกับดูแลกิจการ

คำเตือนของ Morningstar เกี่ยวกับประเด็นด้านธรรมาภิบาลเป็นเรื่องที่ไม่สามารถมองข้ามได้เช่นเดียวกัน โดยคาดว่า Musk จะควบคุมสิทธิในการออกเสียงประมาณ 80% ถึง 85% ผ่านโครงสร้างหุ้นแบบสองชั้น (dual-class share) ขณะที่ดำรงตำแหน่งซีอีโอ ประธานเจ้าหน้าที่ฝ่ายเทคโนโลยี (CTO) และประธานกรรมการบริหารไปพร้อม ๆ กัน

รายงานของ Morningstar ระบุว่า การที่ Musk คาดว่าจะมีอำนาจควบคุมสิทธิออกเสียง 85% และข้อเท็จจริงที่ว่าการเข้าซื้อกิจการ xAI ไม่ได้เป็นไปตามหลักการราคาที่เป็นธรรม (arm's-length transaction) ต่างก็สะท้อนถึงความเสี่ยงแฝงที่สำคัญ

ก่อนหน้านี้ AkademikerPension ซึ่งเป็นกองทุนบำเหน็จบำนาญของเดนมาร์ก ได้ขึ้นบัญชีดำการลงทุนใน SpaceX โดยปฏิเสธที่จะเข้าร่วมจองซื้อหุ้น IPO หรือการซื้อขายในตลาดรองใด ๆ ทั้งนี้ ประธานเจ้าหน้าที่ฝ่ายการลงทุนระบุว่า มูลค่าที่เหมาะสมของ SpaceX ไม่ควรเกิน 1 ล้านล้านดอลลาร์ และอธิบายว่าโครงสร้างธรรมาภิบาลของบริษัทนั้นเข้าขั้นหายนะ

โมเมนตัมระยะสั้นและแรงกดดันระยะยาว

ในระยะสั้น ความกระตือรือร้นในการเก็งกำไรในหมู่นักลงทุนอาจช่วยหนุนราคาหุ้นได้ โดย Morningstar ระบุว่าแม้ราคา IPO จะถูกกำหนดไว้สูงกว่ามูลค่าที่เหมาะสมอย่างมาก แต่คาดว่าราคาหุ้นของ SpaceX จะยังคงมีเสถียรภาพในช่วงแรกของการเข้าจดทะเบียน เนื่องจากสัดส่วนหุ้นหมุนเวียน (public float) เริ่มต้นที่มีจำนวนจำกัด อุปสงค์ที่แข็งแกร่งในตลาดสำหรับโครงสร้างพื้นฐาน AI และความจริงที่ว่าหุ้นตัวนี้สามารถถูกนำเข้าคำนวณในดัชนี Nasdaq 100 ได้ในเวลาเพียง 15 วันทำการหลังจากเสนอขาย IPO

อย่างไรก็ตาม เมื่อระยะเวลาห้ามขายหุ้น (lock-up periods) สำหรับนักลงทุนนอกตลาดสิ้นสุดลง และมีปริมาณหุ้นจำนวนมากไหลเข้าสู่ตลาดสาธารณะ คาดว่าแรงเทขายจะทยอยสะสมตัวขึ้นอย่างค่อยเป็นค่อยไป ซึ่งเมื่อถึงจุดนั้น ราคาหุ้นจะกลับเข้าสู่กรอบการประเมินมูลค่าที่สมเหตุสมผลมากขึ้น ซึ่งอาจช่วยให้นักลงทุนมีส่วนต่างความปลอดภัย (margin of safety) ที่กว้างกว่าในช่วง IPO

สำหรับนักลงทุน การประเมินหลักของ Morningstar อธิบายว่าส่วนพรีเมียมจากการทำ IPO ของ SpaceX นั้นอยู่ในระดับสูงสุดเป็นประวัติการณ์แล้ว แม้ว่าธุรกิจการปล่อยจรวดและ Starlink ของบริษัทจะมีข้อได้เปรียบทางการแข่งขันที่ชัดเจน แต่สินทรัพย์ด้าน AI ที่ได้มาจากการเข้าซื้อกิจการ xAI ยังคงอยู่ในระยะเริ่มต้นที่มีความไม่แน่นอนสูง กรอบการประเมินมูลค่าในปัจจุบันจึงเป็นการให้ความสำคัญกับเรื่องราวในระยะยาวนี้มากจนเกินไป

การเก็งกำไรในระยะสั้นอาจช่วยหนุนผลการดำเนินงานในวันแรกได้ แต่นี่คือจุดสูงสุดทางอารมณ์ตามปกติที่มักเกิดขึ้นในการทำ IPO ที่มีส่วนพรีเมียมสูง และเมื่อตลาดทยอยรับรู้ถึงความคลาดเคลื่อนระหว่างการประเมินมูลค่าและปัจจัยพื้นฐาน จังหวะในการจัดสรรการลงทุนที่มีส่วนต่างความปลอดภัยที่ดีกว่าอาจปรากฏขึ้นในช่วงหลายเดือนหลังการจดทะเบียน สำหรับนักลงทุนระยะยาว จึงไม่มีความจำเป็นต้องรีบไล่ราคาในวัน IPO แทนที่จะต้องยอมรับพรีเมียมในระดับต่ำ ณ ราคาที่พุ่งสูง การรอคอยอย่างอดทนเพื่อให้เกิดการปรับฐานตามธรรมชาติหลังจากที่หุ้นในส่วนของสถาบันถูกปล่อยออกมาดูจะเป็นทางเลือกที่ดีกว่า ซึ่งเมื่อถึงจุดนั้น มูลค่าที่แท้จริงจะค่อยๆ ปรากฏให้เห็นชัดเจนขึ้น

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ