มูลค่าการประเมิน IPO ของ SpaceX สูงเกินจริงอย่างรุนแรงหรือไม่? สถาบันปรับลดมูลค่าลง 61% สู่ระดับ 780 พันล้านดอลลาร์.

พอดแคสต์ AI

SpaceX เตรียมจดทะเบียนใน Nasdaq ในวันที่ 12 มิถุนายน โดยมีเป้าหมายระดมทุนสูงสุด 7.5 หมื่นล้านดอลลาร์ แม้คาดว่ามูลค่าหลัง IPO จะสูงกว่า Tesla แต่การประเมินมูลค่าปัจจุบันที่ 1.8 ล้านล้านดอลลาร์ สูงกว่าปัจจัยพื้นฐาน โดยอัตราส่วน P/S เกิน 90 เท่า Morningstar ประเมินมูลค่า SpaceX ไว้ที่ 7.8 แสนล้านดอลลาร์ โดยธุรกิจจรวดและดาวเทียมมี "Narrow Moat" แต่ธุรกิจ AI มีความไม่แน่นอนสูง เสี่ยงต่อการทำลายมูลค่า และเผชิญคู่แข่งที่แข็งแกร่ง

TradingKey - SpaceX มีแผนจะจดทะเบียนใน Nasdaq ในวันที่ 12 มิถุนายน โดยเหลือเวลาอีกไม่ถึงสองสัปดาห์ก่อนที่การทำ IPO ครั้งใหญ่ที่สุดในประวัติศาสตร์จะเข้าสู่ตลาด รายงานจากสื่อระบุว่า SpaceX อาจถูกรวมเข้าในดัชนี Nasdaq 100 อย่างเร็วที่สุดในเดือนกรกฎาคม โดยมีวงเงินระดมทุนสูงสุดที่ 7.5 หมื่นล้านดอลลาร์ ทั้งนี้ มูลค่าหลักทรัพย์ตามราคาตลาดหลังการจดทะเบียนอาจสูงกว่า Tesla (TSLA) โดยเดิมที SpaceX มีความคาดหวังด้านมูลค่าที่สูงจากการได้รับแรงหนุนจากกลุ่มธุรกิจ AI และอากาศยานที่กำลังร้อนแรง แต่มีการปรับลดเป้าหมายลงหลังจากที่มีการเปิดเผยหนังสือชี้ชวน

เมื่อ SpaceX ยื่นคำขอจดทะเบียน IPO อย่างลับๆ ในช่วงต้นเดือนเมษายน มูลค่าประเมินในตลาดพุ่งสูงถึง 2 ล้านล้านดอลลาร์ อย่างไรก็ตาม หลังจากที่มีการเปิดเผยหนังสือชี้ชวน รายงานล่าสุดระบุว่ามูลค่าเป้าหมายปัจจุบันถูกปรับลดลงมาเริ่มต้นที่ 1.8 ล้านล้านดอลลาร์ ซึ่งลดลง 2 แสนล้านดอลลาร์เมื่อเทียบกับระดับ 2 ล้านล้านดอลลาร์ที่ Bloomberg เคยรายงานไว้ก่อนหน้านี้

แม้ว่า Elon Musk จะออกมาปฏิเสธข่าวลือเกี่ยวกับการปรับมูลค่า แต่การปรับลดมูลค่าดังกล่าวนั้นสอดคล้องกับวงจรการเปิดเผยหนังสือชี้ชวน โดยปัจจัยสำคัญคือความไม่สอดคล้องกันอย่างรุนแรงระหว่างปัจจัยพื้นฐานและมูลค่าการประเมิน

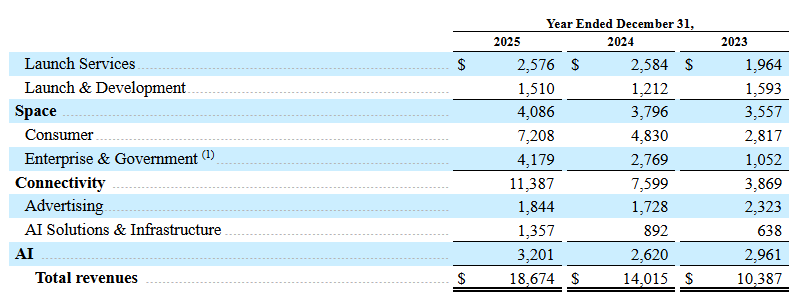

เมื่อประเมินมูลค่าจากมุมมองด้านปัจจัยพื้นฐาน ข้อมูลทางการเงินแสดงให้เห็นว่ารายได้รวมของบริษัทในปี 2568 คาดว่าจะอยู่ที่เพียง 1.867 หมื่นล้านดอลลาร์ ซึ่งหากมูลค่าหลักทรัพย์ตามราคาตลาดอยู่ที่ 2 ล้านล้านดอลลาร์ อัตราส่วนราคาต่อยอดขาย (P/S ratio) จะสูงเกิน 100 เท่า และแม้จะอยู่ที่มูลค่า 1.8 ล้านล้านดอลลาร์ที่ปรับลดลงแล้ว อัตราส่วน P/S ก็ยังคงสูงกว่า 90 เท่า

เมื่อเปรียบเทียบกับเกณฑ์การประเมินมูลค่าของบริษัทเทคโนโลยีชั้นนำระดับโลก อัตราส่วน P/S ที่ยั่งยืนและสมเหตุสมผลสำหรับอุตสาหกรรมโดยทั่วไปมักถูกจำกัดอยู่ที่ 30 เท่า ดังนั้น เมื่อพิจารณาตามตรรกะการประเมินมูลค่าในอดีต จึงยังคงมีช่องว่างสำหรับการปรับฐานอีกราว 1.25 ล้านล้านดอลลาร์เพื่อให้มูลค่าอยู่ในระดับที่เหมาะสม

รายงานการวิจัยล่าสุดของ Morningstar เกี่ยวกับ SpaceX ได้สะท้อนมุมมองในทิศทางเดียวกัน โดยประเมินมูลค่าของบริษัทที่ทำ IPO ใหญ่ที่สุดในประวัติศาสตร์ไว้ที่ 7.8 แสนล้านดอลลาร์ ซึ่งลดลง 61% จากระดับ 2 ล้านล้านดอลลาร์ และลดลง 56% จากระดับ 1.8 ล้านล้านดอลลาร์

Morningstar ระบุว่าจากการลงทุนด้านการวิจัยและพัฒนาอย่างต่อเนื่อง และการเร่งผลกระทบจากขนาดเพื่อสร้างความได้เปรียบด้านต้นทุนที่สำคัญ ทำให้ธุรกิจหลักสองประเภทของบริษัท คือ การส่งจรวดและการสื่อสารผ่านดาวเทียม สามารถสร้างปราการป้องกันคู่แข่งได้ จึงให้คะแนนความได้เปรียบทางการแข่งขันที่ระดับ "Narrow Moat"

นอกจากนี้ Morningstar ยังระบุว่าแนวโน้มธุรกิจ AI ที่เพิ่งเปิดตัวใหม่ของบริษัทมีความไม่แน่นอนสูง ทำให้ไม่สามารถระบุได้ว่าจะสามารถสร้างปราการป้องกันคู่แข่งได้หรือไม่ ยิ่งไปกว่านั้น ธุรกิจ AI ยังมีความเสี่ยงสูงที่จะทำลายมูลค่าของกิจการ ซึ่งฉุดรั้งระดับความได้เปรียบทางการแข่งขันโดยรวมของ SpaceX ลงมาอยู่ที่ระดับ "Narrow" ทั้งนี้ แม้จะมีการใช้สถานการณ์ความน่าจะเป็นที่หลากหลายสำหรับธุรกิจ AI ในการประเมินมูลค่าแล้วก็ตาม แต่แบบจำลองกระแสเงินสดคิดลด (DCF) ของ Morningstar ยังคงรักษามูลค่ายุติธรรมของ SpaceX ไว้ที่ 7.8 แสนล้านดอลลาร์

Morningstar ระบุว่ามูลค่าประเมิน 7.8 แสนล้านดอลลาร์นั้นแบ่งออกเป็นสองส่วนหลัก ได้แก่ ธุรกิจการส่งจรวดอวกาศและธุรกิจเชื่อมต่อดาวเทียม Starlink ซึ่งคาดว่าจะมีมูลค่ารวมกันประมาณ 6.11 แสนล้านดอลลาร์ ขณะที่ส่วนธุรกิจ AI มีมูลค่าอยู่ที่ 1.7 แสนล้านดอลลาร์

นักวิเคราะห์ของ Morningstar ชี้ให้เห็นถึงความเสี่ยงที่สำคัญในธุรกิจ AI โดยระบุว่าโมเดลภาษาขนาดใหญ่ Grok ภายใต้ xAI ยังล้าหลังกว่าผู้พัฒนา AI ชั้นนำรายอื่นๆ นอกจากนี้ การดำเนินธุรกิจในระยะยาวต้องพึ่งพาโซลูชันทางเทคนิคที่ยังไม่พร้อมใช้งานอย่างเต็มที่ เช่น ศูนย์ข้อมูลในวงโคจร

ธุรกิจ AI ต้องเผชิญกับข้อจำกัดจากการแข่งขันที่รุนแรงจาก OpenAI และ Anthropic ประกอบกับโอกาสในการสร้างรายได้ที่ยังไม่ชัดเจน ทำให้ยากต่อการสร้างปราการป้องกันคู่แข่ง ซึ่งยังคงเป็นปัจจัยหลักที่ทำให้ระดับความได้เปรียบทางการแข่งขันโดยรวมของ SpaceX ถูกจำกัดอยู่ที่ระดับ "Narrow"

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ