พรีวิว Cisco ไตรมาส 3: ฮาร์ดแวร์แบบดั้งเดิมจะสามารถทรงตัวได้หรือไม่หลังเผชิญแรงกดดัน และคำสั่งซื้อ AI จะช่วยพลิกสถานการณ์ได้หรือไม่?

พอดแคสต์ AI

Cisco (CSCO.US) จะเปิดเผยผลประกอบการไตรมาส 3 ปีงบประมาณ 2026 โดยคาดการณ์รายได้และกำไรใกล้เคียงกับที่ตลาดคาดการณ์ไว้ แม้ธุรกิจเครือข่ายดั้งเดิมยังคงลดลง แต่คำสั่งซื้อ AI เริ่มเพิ่มขึ้น โดยเฉพาะจากกลุ่ม Hyperscale ที่มีมูลค่ากว่า 2 พันล้านดอลลาร์ การเปิดตัวชิป Silicon One G300 และการเข้าซื้อกิจการ Splunk รวมถึง Galileo Technologies จะเป็นปัจจัยขับเคลื่อนการเติบโตในอนาคต อย่างไรก็ตาม ตลาดยังคงจับตาเรื่องอัตรากำไรขั้นต้นและความสามารถในการเปลี่ยนคำสั่งซื้อ AI ให้เป็นรายได้จริง

TradingKey - หลังจากปิดตลาดหุ้นสหรัฐฯ ในวันที่ 13 พฤษภาคม Cisco (CSCO.US) จะเปิดเผยรายงานผลประกอบการประจำไตรมาสที่ 3 ของปีงบประมาณ 2026 โดยก่อนหน้านี้บริษัทได้ให้แนวทางรายได้ไว้ในช่วง 1.54 หมื่นล้านดอลลาร์ ถึง 1.56 หมื่นล้านดอลลาร์ ขณะที่การคาดการณ์โดยเฉลี่ยของวอลล์สตรีทอยู่ที่ประมาณ 1.556 หมื่นล้านดอลลาร์ ส่วนแนวทางกำไรต่อหุ้นปรับลด (Non-GAAP EPS) คาดว่าจะอยู่ที่ 1.02 ถึง 1.04 ดอลลาร์ โดยนักวิเคราะห์ประเมินค่าเฉลี่ยไว้ที่ประมาณ 1.04 ดอลลาร์

Cisco ตกเป็นประเด็นถกเถียงอย่างต่อเนื่องมานานหลายปี โดยนักลงทุนมีความคิดเห็นที่แตกต่างกันอย่างมากต่อยักษ์ใหญ่ด้านระบบเครือข่ายรายนี้ ในแง่หนึ่ง ธุรกิจระบบเครือข่ายแบบดั้งเดิมมีรายได้ลดลงเมื่อเทียบรายปีติดต่อกันถึง 5 ไตรมาส แต่อีกด้านหนึ่ง คำสั่งซื้อระบบเครือข่าย AI เริ่มมีความชัดเจนเป็นรูปธรรมมากขึ้น

ขณะที่ Cisco ยังคงพยายามไล่ตามคู่แข่งในการแข่งขันด้าน AI คำถามสำคัญสำหรับตลาดคือ ความพยายามในพื้นที่ AI จะเพียงพอที่จะชดเชยการลดลงอย่างต่อเนื่องของหน่วยธุรกิจฮาร์ดแวร์แบบดั้งเดิมได้หรือไม่

ยอดคำสั่งซื้ออุปกรณ์เครือข่าย AI ปรับตัวสูงขึ้น; ขนาดการดำเนินงานยังคงเป็นปัจจัยสำคัญ

จากข้อมูลที่ Cisco เปิดเผยในไตรมาส 2 ของปีงบการเงิน พบว่ายอดคำสั่งซื้อ AI ที่ค้างส่งจากกลุ่มลูกค้า Hyperscale มีมูลค่าเกินกว่า 2 พันล้านดอลลาร์ โดย Samik Chatterjee นักวิเคราะห์จาก JPMorgan ระบุว่า การที่บริษัทตั้งเป้ายอดสั่งซื้อ AI กลุ่ม Hyperscale ไว้ที่มากกว่า 4 พันล้านดอลลาร์สำหรับปีงบการเงิน 2026 นั้นเป็นเพียงเป้าหมายขั้นต่ำ ซึ่งบ่งชี้ว่ายังมีโอกาสเติบโตเพิ่มขึ้นได้อีกมาก

[ Cisco Silicon One G300, ที่มา: Cisco]

เมื่อเดือนกุมภาพันธ์ปีนี้ Cisco ได้เปิดตัว Silicon One G300 ชิปเครือข่ายระดับนวัตกรรมที่ให้ความเร็วในการสวิตชิ่งสูงถึง 102.4 Tbps โดยถูกออกแบบมาเพื่อคลัสเตอร์ AI ระดับกิกะวัตต์โดยเฉพาะ และระบุว่าสามารถลดระยะเวลาการประมวลผลของคลัสเตอร์ GPU ได้ถึง 28%

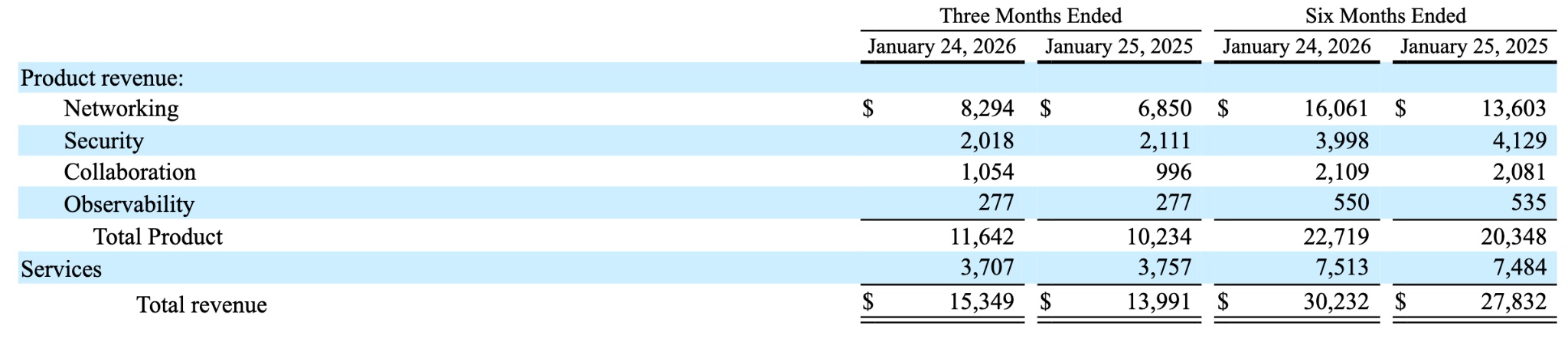

[ ผลประกอบการรายได้ไตรมาส 2 ของปีงบการเงิน, ที่มา: Cisco]

ท่ามกลางการสูญเสียส่วนแบ่งการตลาด Ethernet switch สำหรับดาต้าเซ็นเตอร์ให้แก่ Spectrum-X ของ NVIDIA มาอย่างยาวนาน G300 จึงเป็นผลิตภัณฑ์สำคัญที่จะช่วยให้ Cisco กลับมาครองความเป็นผู้นำอีกครั้ง อย่างไรก็ตาม ปกติแล้วการติดตั้งอุปกรณ์ในตู้แร็คของลูกค้ามักใช้เวลาหลายไตรมาสหลังการประกาศเปิดตัว ดังนั้นรายได้ที่แท้จริงจากผลิตภัณฑ์นี้ในไตรมาสปัจจุบันจึงคาดว่าจะยังมีไม่มากนัก

สิ่งที่น่าจับตาเป็นพิเศษคือกลยุทธ์การขยายธุรกิจผ่านการควบรวมกิจการของ Cisco โดยหลังจากการเข้าซื้อกิจการ Splunk ผู้นำด้านความปลอดภัยของข้อมูลและการตรวจสอบสถานะระบบ (Observability) มูลค่า 2.8 หมื่นล้านดอลลาร์ บริษัทยังได้ประกาศเข้าซื้อ Galileo Technologies สตาร์ทอัพด้าน AI Observability ในเดือนเมษายน เพื่อนำมาผนวกกับแพลตฟอร์ม Splunk สำหรับให้บริการจัดการวงจรชีวิตการพัฒนา LLM agent แก่ลูกค้าอย่างเต็มรูปแบบ

แม้การทำธุรกรรม Galileo คาดว่าจะเสร็จสมบูรณ์ในไตรมาส 4 ของปีงบการเงินของ Cisco และจะยังไม่ส่งผลต่อผลประกอบการไตรมาส 3 แต่สิ่งนี้จะเพิ่มศักยภาพให้กับเป้าหมายในไตรมาส 4 และเป็นตัวเร่งให้กลุ่มนักลงทุนที่มีมุมมองเชิงบวกมั่นใจที่จะเดินหน้าเดิมพันกับความมุ่งมั่นของ Cisco ในภาคส่วน AI ต่อไป

ธุรกิจความปลอดภัยก้าวขึ้นเป็นธุรกิจหลัก ขณะที่ฮาร์ดแวร์แบบดั้งเดิมเผชิญความกดดัน

การดำเนินงานด้านความปลอดภัยและการสังเกตการณ์ได้กลายเป็นแกนหลักสำคัญสำหรับการเติบโตโดยรวมของ Cisco โดยตลาดคาดการณ์ว่าการเติบโตของรายได้เมื่อเทียบกับปีก่อนในกลุ่มความปลอดภัยและการสังเกตการณ์ ซึ่งรวมถึง Splunk จะยังคงอยู่ระหว่าง 20% ถึง 25% ในไตรมาสนี้ นอกจากนี้ คาดว่า Splunk จะช่วยเพิ่มกำไรต่อหุ้นตามเกณฑ์ non-GAAP ในปีงบประมาณนี้ พร้อมทั้งรักษากระแสเงินสดจากการดำเนินงานที่เป็นบวกอย่างต่อเนื่อง

อย่างไรก็ตาม ธุรกิจเครือข่ายและฮาร์ดแวร์สวิตช์แบบดั้งเดิมยังคงอยู่ในสภาวะการปรับสมดุลเชิงโครงสร้าง โดยลูกค้าองค์กรยังคงลดรายจ่ายด้านทุนอย่างต่อเนื่อง และรายได้จาก Ethernet switch ที่ลดลง 8% เมื่อเทียบกับปีก่อนยังคงกดดันภาพรวมรายได้ ดังนั้น เพื่อรักษาการเติบโตของรายได้ให้เป็นบวก ธุรกิจความปลอดภัยและคำสั่งซื้อที่เกี่ยวข้องกับ AI ของ Cisco จะต้องเร่งเข้ามาเติมเต็มช่องว่างที่เกิดจากกลุ่มฮาร์ดแวร์แบบดั้งเดิมในอัตราที่รวดเร็วยิ่งขึ้น

ตลาดยังคงมีความเคลื่อนไหวที่สวนทางกัน; จับตาการคาดการณ์ผลประกอบการ

ความเชื่อมั่นของสถาบันที่มีต่อ Cisco โดยรวมยังคงเป็นไปในเชิงบวก โดย Samik Chatterjee นักวิเคราะห์จาก JPMorgan ได้ปรับเพิ่มราคาเป้าหมายจาก 95 ดอลลาร์ เป็น 96 ดอลลาร์เมื่อช่วงต้นเดือนที่ผ่านมา พร้อมคงคำแนะนำ "เพิ่มน้ำหนักการลงทุน" (Overweight) ขณะเดียวกัน UBS ได้ปรับเพิ่มราคาเป้าหมายในกลุ่มอุปกรณ์ฮาร์ดแวร์เครือข่ายในบทวิเคราะห์แนวโน้มผลประกอบการไตรมาส 1 ส่วน Moshe Kattri นักวิเคราะห์จาก Wedbush ระบุว่า Cisco กำลังเปลี่ยนผ่านไปสู่การเป็นยักษ์ใหญ่ด้านโครงสร้างพื้นฐาน AI

อย่างไรก็ตาม ความเห็นที่แตกต่างก็ปรากฏให้เห็นอย่างชัดเจนเช่นกัน โดยประเด็นการถกเถียงหลักในตลาดมุ่งเน้นไปที่ความสามารถในการทำกำไร ทั้งนี้ อัตรากำไรขั้นต้นแบบ non-GAAP ในไตรมาส 2 ของ Cisco อยู่ที่ 68.8% ซึ่งต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้เล็กน้อยที่ 69.0% โดยมีสาเหตุหลักมาจากแรงกดดันด้านราคาที่ยืดเยื้อในกลุ่มฮาร์ดแวร์รุ่นเก่า

แม้ว่าสถาบันส่วนใหญ่จะปรับเพิ่มราคาเป้าหมาย แต่ประมาณการกำไรของบริษัทเหล่านี้ได้รวมสมมติฐานที่เข้มงวดเกี่ยวกับแรงกดดันต่ออัตรากำไรขั้นต้นอย่างต่อเนื่อง หากตัวเลขจริงจากการคาดการณ์อัตรากำไรขั้นต้นในไตรมาสปัจจุบันที่อยู่ระหว่าง 65.5% ถึง 66.5% ออกมาใกล้เคียงกับกรอบล่าง สมมติฐานฝั่งขาขึ้นซึ่งได้รวมปัจจัยบวกจากการประเมินมูลค่าด้าน AI ไปก่อนหน้านี้อาจได้รับผลกระทบให้อ่อนแรงลง

สิ่งที่นักลงทุนควรให้ความสำคัญคืออะไร?

ในแง่ของการประเมินมูลค่า ราคาหุ้นของ Cisco ปรับตัวสูงขึ้นมากกว่า 27% นับตั้งแต่ต้นปีจนถึงปัจจุบัน อย่างไรก็ตาม สถาบันการเงินหลายแห่งยังคงระมัดระวังเกี่ยวกับการแปรเปลี่ยนเรื่องราวทางด้าน AI ของ Cisco ให้กลายเป็นสัดส่วนกำไรที่แท้จริง

ธุรกิจฮาร์ดแวร์เครือข่ายแบบดั้งเดิมยังคงอยู่ในช่วงของ "การระบายคำสั่งซื้อควบคู่ไปกับการลดสต็อกสินค้า" ขณะที่คำสั่งซื้อกลุ่ม AI hyperscale อยู่ในช่วงเปลี่ยนผ่าน เนื่องจากเริ่มมีการทยอยส่งมอบและกำลังรอการยืนยันผลจากการเร่งเพิ่มปริมาณการผลิต G300 ปัจจุบัน Cisco กำลังอยู่ในขั้นตอนของการปรับฐานราคาหุ้นใหม่ (repricing) ในระหว่างที่เปลี่ยนผ่านจากผู้จำหน่ายอุปกรณ์เครือข่ายแบบดั้งเดิมไปสู่โมเดลขับเคลื่อนด้วยเครื่องยนต์คู่ทั้งด้านเครือข่าย AI และความปลอดภัย ซึ่งถือเป็นการปฏิรูปโครงสร้างในระยะยาวที่ต้องใช้เวลาในการพิสูจน์

สำหรับนักลงทุน ไฮไลท์สำคัญในไตรมาสที่ 3 ตามปีงบประมาณของ Cisco อยู่ที่การตัดสินเชิงคุณภาพของผู้บริหารเกี่ยวกับความเร็วในการเปลี่ยนคำสั่งซื้อ AI ให้เป็นรายได้ในช่วง 12 ถึง 18 เดือนข้างหน้า ขณะเดียวกัน การพิจารณาว่าสัญญาณการผ่านจุดต่ำสุดของคำสั่งซื้อฮาร์ดแวร์แบบดั้งเดิมได้ปรากฏขึ้นแล้วหรือไม่นั้น ก็เป็นปัจจัยความเชื่อมั่นที่เงินทุนซึ่งยังรอดูสถานการณ์อยู่นั้นกำลังมองหาในการเข้าเก็งกำไรตามมูลค่าพื้นฐานครั้งนี้

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ