ยักษ์ใหญ่ด้านการสื่อสารผ่านแสง Lumentum รายงานผลประกอบการที่แข็งแกร่ง แต่หุ้นร่วงลงอย่างหนักจากการเทขาย? คาดตลาดตีความเกินจริง.

Lumentum (LITE) รายงานรายได้ไตรมาส 3 ปีงบประมาณ 2026 ที่ 808.4 ล้านดอลลาร์ เพิ่มขึ้น 90.1% YoY แม้กำไรต่อหุ้น Non-GAAP สูงกว่าคาดที่ 2.37 ดอลลาร์ แต่รายได้ต่ำกว่าคาดการณ์เล็กน้อย ทำราคาหุ้นร่วงในตอนแรก แม้จะกลับมาฟื้นตัวในช่วงซื้อขายก่อนเปิดตลาด สภาพคล่องที่เพิ่มขึ้นและการขยายตัวของกำไรเป็นปัจจัยบวก แต่หนี้สินระยะยาวที่เพิ่มขึ้นจากหุ้นบุริมสิทธิแปลงสภาพเป็นความเสี่ยงที่ต้องจับตา ขณะที่ CPO และ OCS ยังคงเป็นปัจจัยขับเคลื่อนการเติบโตระยะยาว นักวิเคราะห์ส่วนใหญ่ยังคงแนะนำ "ซื้อ" โดยมองว่าการย่อตัวของราคาหุ้นเป็นโอกาสในการสะสม

TradingKey - Lumentum (LITE)Lumentum รายงานรายได้ประจำไตรมาส 3 ปีงบประมาณ 2026 อยู่ที่ 808.4 ล้านดอลลาร์ เพิ่มขึ้น 90.1% เมื่อเทียบกับปีก่อนหน้า ซึ่งต่ำกว่าที่ Wall Street คาดการณ์ไว้เล็กน้อยที่ 810 ล้านดอลลาร์ ขณะที่กำไรต่อหุ้น (EPS) แบบ Non-GAAP อยู่ที่ 2.37 ดอลลาร์ สูงกว่าระดับ 2.27 ดอลลาร์ที่คาดการณ์ไว้ และเพิ่มขึ้นอย่างมากจาก 0.57 ดอลลาร์ในช่วงเดียวกันของปีที่แล้ว อย่างไรก็ตาม แม้บริษัทจะเปิดเผยแนวโน้มธุรกิจ (guidance) ที่แข็งแกร่ง แต่ตลาดกลับตีความผลประกอบการว่ายังไม่เป็นไปตามความคาดหวังที่สูงลิ่ว

ส่งผลให้ราคาหุ้นของ Lumentum (LITE.US) ร่วงลงกว่า 8% ในช่วงหนึ่งของการซื้อขายนอกเวลาทำการ ก่อนที่ช่วงขาลงจะลดช่วงแคบลงเหลือประมาณ 3.5% ในเวลาต่อมา

[หุ้น Lumentum ลดลง 1.5% ในการซื้อขายก่อนเปิดตลาด; ที่มา: Google Finance]

ในช่วงการซื้อขายก่อนเปิดตลาด ตลาดสามารถชดเชยการขาดทุนจากรอบการซื้อขายก่อนหน้าและพลิกกลับมาเคลื่อนไหวในแดนบวกได้ โดย ณ เวลาที่รายงานข่าว ราคาหุ้นของ Lumentum ปรับตัวขึ้น 0.33% ซึ่งสะท้อนถึงการกำหนดราคาใหม่เมื่อตลาดกลับเข้าสู่ระดับที่มีเหตุมีผลมากขึ้น

ตลาดตีความความคลาดเคลื่อนของรายได้เกินความจริง

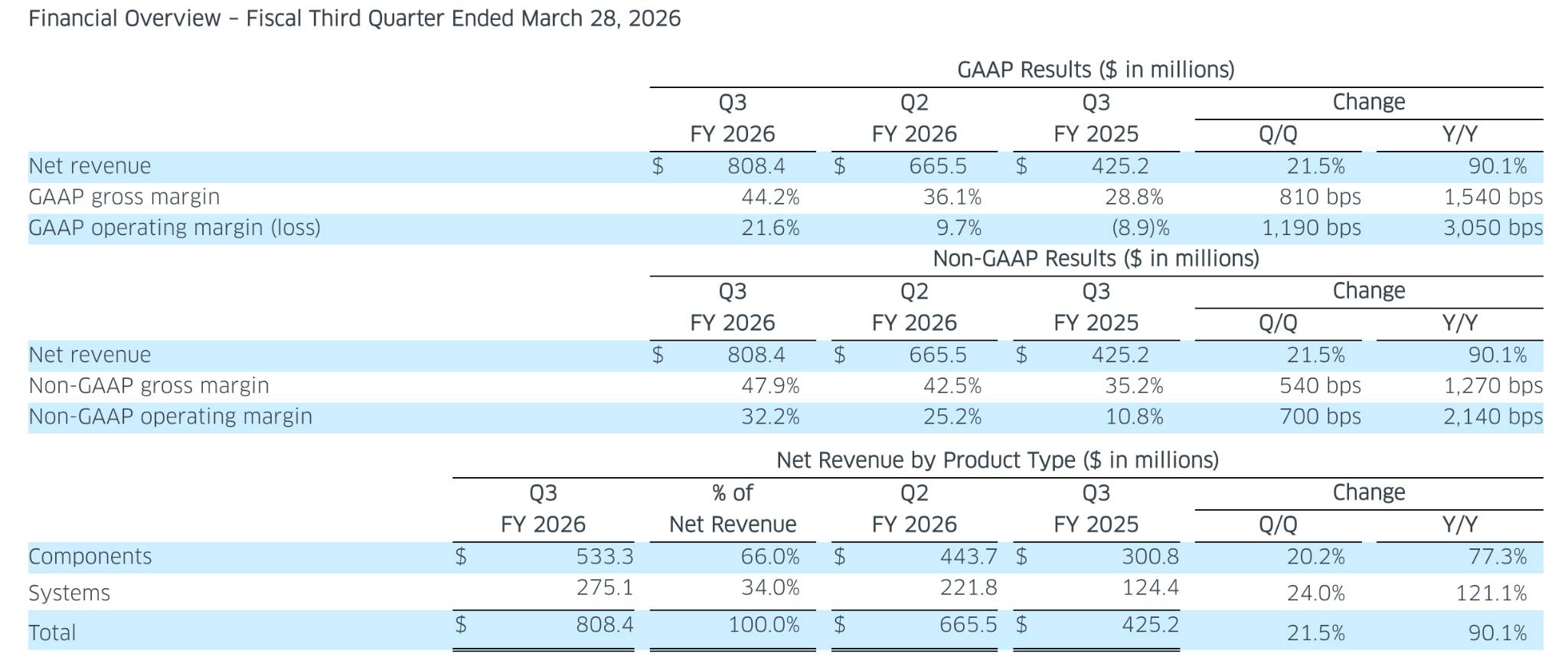

รายได้ประจำไตรมาสที่ 3 ของปีงบประมาณ 2026 ของ Lumentum อยู่ที่ 808.4 ล้านดอลลาร์ เพิ่มขึ้น 90.1% เมื่อเทียบเป็นรายปี แต่ต่ำกว่าตัวเลขคาดการณ์ของ Wall Street ที่ระดับ 810 ล้านดอลลาร์เล็กน้อย

[ภาพรวมทางการเงินไตรมาส 3 ปีงบประมาณของ Lumentum, ที่มา: investor.lumentum.com]

กำไรต่อหุ้นแบบ Non-GAAP อยู่ที่ 2.37 ดอลลาร์ ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 2.27 ดอลลาร์ และสูงกว่าระดับ 0.57 ดอลลาร์ในช่วงเดียวกันของปีที่แล้วอย่างมาก ขณะที่อัตรากำไรขั้นต้นพุ่งขึ้นสู่ระดับ 47.9% จาก 35.2% เมื่อปีก่อน ส่วนอัตรากำไรจากการดำเนินงานแบบ Non-GAAP ทะยานขึ้น 2,140 basis points เมื่อเทียบเป็นรายปีสู่ระดับ 32.2%

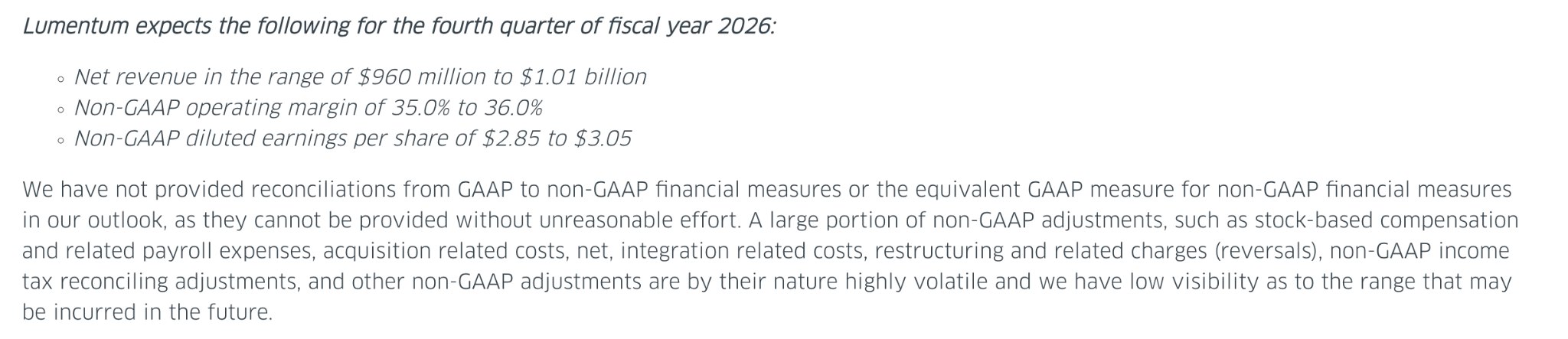

[แนวโน้มผลประกอบการไตรมาส 4 ปีงบประมาณของ Lumentum, ที่มา: investor.lumentum.com]

คาดการณ์ผลประกอบการในไตรมาส 4 มีความแข็งแกร่งเช่นกัน โดยบริษัทคาดว่าจะมีรายได้ระหว่าง 960 ล้านดอลลาร์ ถึง 1.01 พันล้านดอลลาร์ และมีกำไรต่อหุ้นแบบ Non-GAAP อยู่ที่ 2.85 ถึง 3.05 ดอลลาร์ ขณะที่ตลาดคาดการณ์ไว้เพียง 917 ล้านดอลลาร์ และ 2.69 ดอลลาร์ตามลำดับ

อย่างไรก็ตาม ตัวเลขผลประกอบการที่ยอดเยี่ยมเหล่านี้กลับถูกตลาดตีความมากเกินไป จนกลายเป็นปัจจัยที่กระตุ้นให้เกิดแรงเทขาย

นับตั้งแต่ต้นปี ราคาหุ้นของ Lumentum พุ่งทะยานขึ้นประมาณ 170% ส่งผลให้อัตราส่วน P/E ล่วงหน้าแตะระดับประมาณ 175 เท่า เมื่อเทียบกับดัชนี S&P 500 ที่ปรับตัวขึ้นเพียงประมาณ 5% ในช่วงเวลาเดียวกัน ทั้งนี้ การที่ไตรมาสซึ่งมีรายได้เติบโตถึง 90% ถูกมองว่าต่ำกว่าคาดการณ์เล็กน้อยนั้น บ่งชี้ว่าปัจจัยบวกต่างๆ ได้ถูกสะท้อนในราคาหุ้นไปหมดแล้ว

ความกังวลด้านหนี้ระยะยาวและความยั่งยืนของผลกำไร

การปรับฐานของตลาดไม่เพียงแต่ถูกกระตุ้นจากการที่รายได้พลาดเป้าเพียงเล็กน้อยเท่านั้น แต่ยังเกิดจากความคลางแคลงใจของนักลงทุนที่มีต่อโครงสร้างหนี้และความยั่งยืนของอัตรากำไรที่สะสมเพิ่มขึ้น

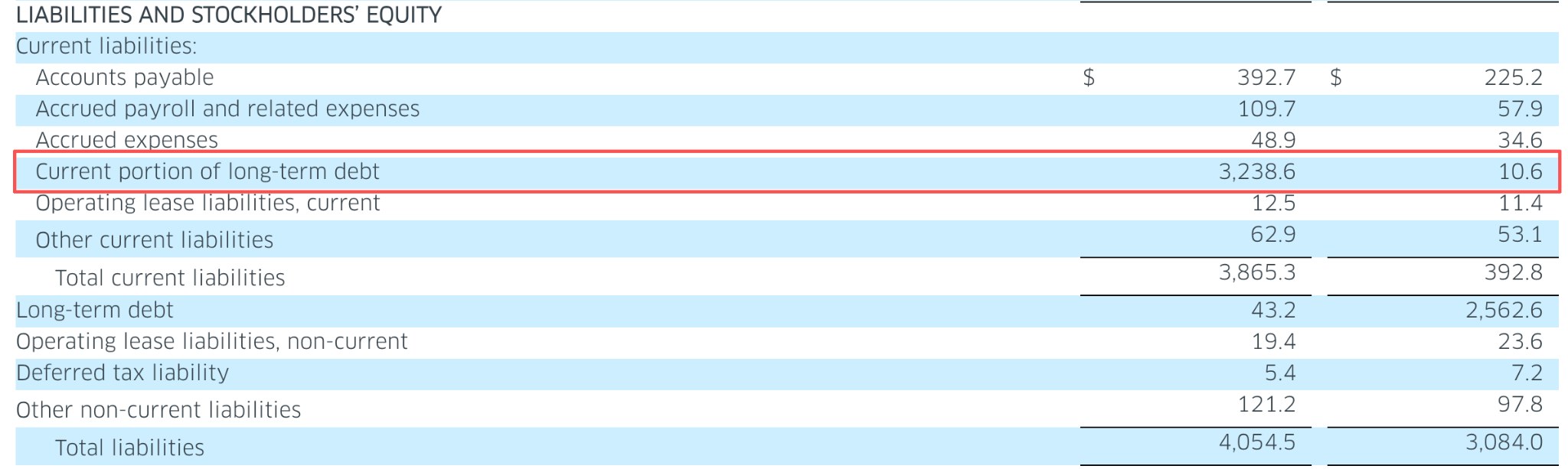

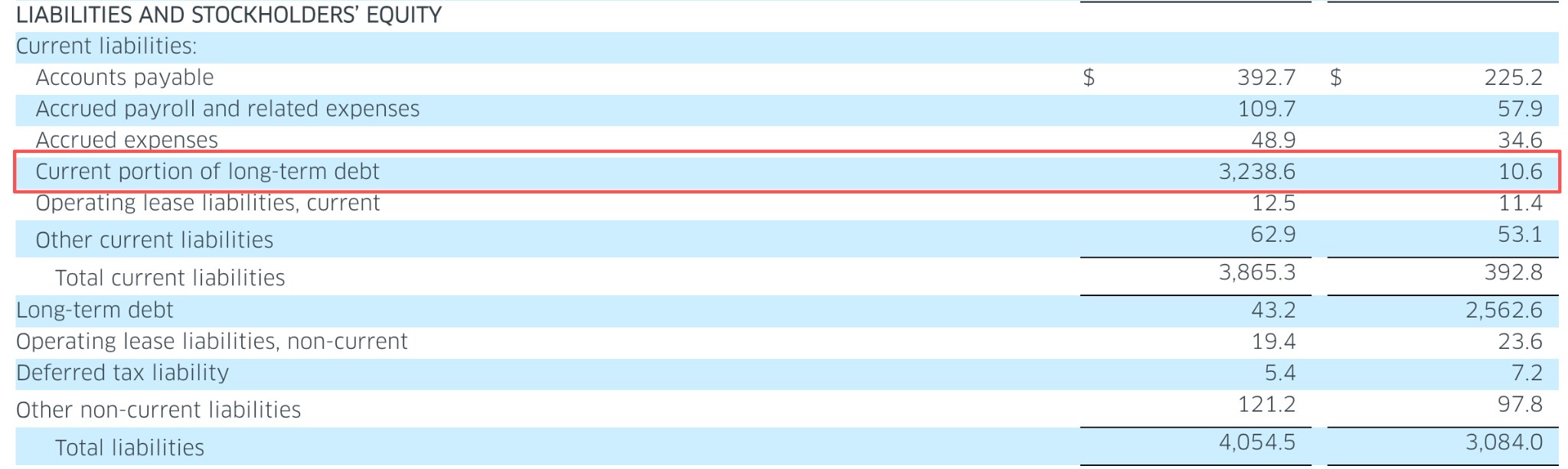

[หนี้สินระยะยาวของ Lumentum พุ่งสูงขึ้น, ที่มา: investor.lumentum.com]

ผลประกอบการแสดงให้เห็นว่า หนี้สินระยะยาวส่วนที่ครบกำหนดชำระภายในหนึ่งปีของบริษัทพุ่งสูงขึ้นสู่ระดับ 3.24 พันล้านดอลลาร์ จากเดิมเพียง 10.6 ล้านดอลลาร์ในไตรมาสก่อนหน้า ซึ่งได้รับปัจจัยหนุนหลักจากการออกหุ้นบุริมสิทธิแปลงสภาพในเดือนมีนาคม

ตามที่ฝ่ายบริหารได้คาดการณ์ไว้ การขยายตัวของอัตรากำไรจะเป็นกลไกหลักที่สร้างมูลค่าในอนาคต โดยผลประกอบการแสดงให้เห็นถึงความยืดหยุ่นของอัตรากำไรที่สูงเกินความคาดหมายของตลาดอย่างมาก อย่างไรก็ตาม การเพิ่มขึ้นอย่างรวดเร็วของขนาดหนี้สินบ่งชี้ว่านักลงทุนกำลังพิจารณาตัวแปรทั้งในระยะสั้นและระยะยาวในโครงสร้างเงินทุนอย่างละเอียดมากขึ้น

แม้ว่า Wajid Ali ประธานเจ้าหน้าที่ฝ่ายการเงิน (CMO) จะเน้นย้ำในการสรุปข้อมูลว่า ยอดรวมเงินสด รายการเทียบเท่าเงินสด และการลงทุนระยะสั้นเพิ่มขึ้นเป็น 3.17 พันล้านดอลลาร์ แต่ข้อจำกัดจากฐานหนี้ที่สูงยังคงกดดันความเชื่อมั่นต่อความเสี่ยงของตลาด

ในขณะเดียวกัน การเพิ่มความแข็งแกร่งของ "การบริหารส่วนผสมผลิตภัณฑ์" (product mix optimization) เป็นระยะ ซึ่งโดดเด่นด้วยอัตรากำไรขั้นต้นและกำไรจากการดำเนินงานที่สูง อาจถูกตั้งคำถามถึงความยืดหยุ่นของการประเมินมูลค่าหากพิสูจน์ได้ว่าเป็นการพุ่งขึ้นเพียงระยะสั้น อย่างไรก็ตาม CEO Hurlston ระบุอย่างชัดเจนว่ากลไกการเติบโตอย่าง CPO (Co-Packaged Optics) และ OCS (Optical Circuit Switches) กำลังขับเคลื่อนตัวแปรในระยะยาว โดยระบุว่า "ส่วนประกอบเหล่านี้ถูกขายออกไปเกือบหมดแล้วในช่วงเวลาที่มองเห็นได้"

สำหรับนักวิเคราะห์ส่วนใหญ่ ข้อเสนอคุณค่าระยะยาวในรายงานฉบับนี้ยังคงมีความแข็งแกร่ง

ภายหลังการเปิดเผยผลประกอบการ Loop Capital ได้ปรับเพิ่มราคาเป้าหมายเป็น 1,400 ดอลลาร์ ขณะที่ Stifel ปรับเพิ่มจาก 800 ดอลลาร์เป็น 1,100 ดอลลาร์ และ Citi ปรับเพิ่มจาก 800 ดอลลาร์เป็น 1,100 ดอลลาร์ โดยทุกแห่งยังคงคำแนะนำ "ซื้อ" (Buy) ทั้งนี้ ความเห็นพ้องของสถาบันยังคงอยู่ที่ "ซื้อปานกลาง" (Moderate Buy) โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ประมาณ 882 ดอลลาร์

CEO Hurlston กล่าวระหว่างการประชุมผลประกอบการว่า ความไม่สมดุลระหว่างอุปสงค์และอุปทานใน EML และพัมพ์เลเซอร์ (pump lasers) ส่งผลให้ส่วนประกอบขาดแคลน และที่สำคัญกว่านั้น แรงขับเคลื่อนเบื้องหลัง CPO และ OCS กำลังเปลี่ยนผ่านจากการทดลองวิจัยและพัฒนาไปสู่การใช้งานจริงในปริมาณมาก

นักลงทุนควรให้ความสำคัญกับการปรับระดับเส้นโค้งการบริหารความคาดหวังในอนาคต ด้วยยอดคำสั่งซื้อคงค้างของ Lumentum ที่ยาวต่อเนื่องไปจนถึงปี 2028 ในฐานะหุ้นหลักในกลุ่มการสื่อสารด้วยแสงสำหรับ AI การที่ "ราคาหุ้นปรับตัวลดลง" อาจเป็นเพียงการเตรียมฐานสำหรับการพุ่งทะยานในรอบถัดไป

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ