บทวิเคราะห์ก่อนการประชุมพิจารณาอัตราดอกเบี้ยวันที่ 17 มิ.ย.: ประธานเฟดคนใหม่เผชิญภาวะกลืนไม่เข้าคายไม่ออก, การเข้าข้างทำเนียบขาวหรือการสกัดกั้นเงินเฟ้อ?

ประธานเฟด เควิน วอร์ช เข้าดำรงตำแหน่งท่ามกลางเงินเฟ้อสูง การจ้างงานแข็งแกร่ง และความคาดหวังดอกเบี้ยขาขึ้น ซึ่งขัดแย้งกับแรงกดดันจากทำเนียบขาวให้ลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ การเพิ่มขึ้นของ CPI และตัวเลขการจ้างงานนอกภาคเกษตรที่สูงกว่าคาด บ่งชี้ถึงสภาวะเศรษฐกิจที่ร้อนแรงเกินไป ธนาคารต่างๆ ปรับคาดการณ์ดอกเบี้ยขาขึ้น การประชุมนโยบายครั้งแรกของวอร์ชจะเป็นบททดสอบสำคัญในการพิสูจน์ความเป็นอิสระของเฟดในการควบคุมเงินเฟ้อ โดยตลาดจะจับตาดูท่าทีของเขาอย่างใกล้ชิด.

TradingKey - ตั้งแต่วันที่ 16 ถึง 17 มิ.ย. ตามเวลาสหรัฐ (ET) ธนาคารกลางสหรัฐ (เฟด) จะจัดการประชุมพิจารณาอัตราดอกเบี้ย โดยตลาดคาดการณ์กันอย่างกว้างขวางว่าอัตราดอกเบี้ยจะยังคงไม่เปลี่ยนแปลง แม้ว่าบรรดาเจ้าหน้าที่เฟดอาจจะพร้อมใจกันส่งสัญญาณไปในทิศทางที่เข้มงวด (hawkish) ก็ตาม

ก่อนหน้านี้ เมื่อวันที่ 22 พ.ค. ตามเวลาสหรัฐ (ET) นายเควิน วอร์ช ได้เข้าพิธีสาบานตนรับตำแหน่งประธานธนาคารกลางสหรัฐ (เฟด) คนที่ 17 ณ ทำเนียบขาว โดยมีนายโดนัลด์ ทรัมป์ เป็นประธานในพิธี ซึ่งถือเป็นครั้งแรกนับตั้งแต่สมัยของนายอลัน กรีนสแปน ในปี 1987 ที่มีการจัดพิธีเข้ารับตำแหน่งประธานเฟดขึ้นที่ทำเนียบขาว

อย่างไรก็ตาม การต้อนรับทางการเมืองที่ได้รับการจับตามองอย่างมากนี้กลับเผชิญกับสถานการณ์ที่นายวอร์ชไม่ต้องการเห็นมากที่สุดเมื่อเข้ารับตำแหน่ง นั่นคือภาวะเงินเฟ้อที่ยังคงตัวในระดับสูง ข้อมูลการจ้างงานที่แข็งแกร่งเกินคาด และการพุ่งขึ้นของความคาดหวังในตลาดเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ย

คณะบริหารของทรัมป์กระตือรือร้นที่จะให้มีการปรับลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจและลดภาระหนี้สาธารณะ ซึ่งขัดแย้งกับสภาวะเศรษฐกิจจริงที่ร้อนแรงเกินไป โดยดัชนี CPI เดือนเมษายนพุ่งขึ้นสู่ระดับ 3.8% และตัวเลขการจ้างงานนอกภาคเกษตรเดือนพฤษภาคมเพิ่มขึ้น 172,000 ตำแหน่ง การดำเนินนโยบายตามแนวทางของทำเนียบขาวจะยิ่งซ้ำเติมปัญหาเงินเฟ้อและบ่อนทำลายความน่าเชื่อถือของเฟด ในขณะที่การรักษาจุดยืนอย่างมืออาชีพจะหมายถึงการเผชิญกับแรงกดดันโดยตรงจากทำเนียบขาว และส่งผลกระทบต่อตลาดและการเติบโตทางเศรษฐกิจ

ภาวะกลืนไม่เข้าคายไม่ออกของวอร์ช

ในขณะที่ทำเนียบขาวคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ย แต่ข้อมูลเงินเฟ้อกลับไม่สนับสนุนแนวทางดังกล่าวอีกต่อไป โดยโดนัลด์ ทรัมป์ ได้ออกมาวิพากษ์วิจารณ์นโยบายของธนาคารกลางสหรัฐฯ (เฟด) อย่างต่อเนื่องและเปิดเผยว่ามีความระมัดระวังมากเกินไป พร้อมทั้งระบุว่าช่วงอัตราดอกเบี้ยในปัจจุบันนั้นอยู่ในระดับที่ "เลวร้ายอย่างยิ่ง" ข้อเรียกร้องหลักของทรัมป์มีความชัดเจน คือการปรับลดอัตราดอกเบี้ยจะช่วยกระตุ้นการเติบโตทางเศรษฐกิจ ลดอัตราดอกเบี้ยเงินกู้จำนอง และบรรเทาแรงกดดันในการชำระหนี้ของประเทศที่มีมูลค่ามหาศาลถึง 39 ล้านล้านดอลลาร์

อย่างไรก็ตาม ข้อมูลเงินเฟ้อได้ปิดโอกาสในการผ่อนคลายนโยบายการเงินลงอย่างสิ้นเชิง โดยในเดือนเมษายน ดัชนีราคาผู้บริโภค (CPI) เมื่อเทียบรายปีเพิ่มขึ้นสู่ระดับ 3.8% และ CPI พื้นฐานขยับขึ้นเป็น 2.8% ซึ่งทั้งสองตัวเลขสูงกว่าที่ตลาดคาดการณ์ไว้ ขณะที่ดัชนี PCE ทั่วไปเพิ่มขึ้น 3.8% เมื่อเทียบรายปี และ PCE พื้นฐานแตะระดับ 3.3%

ในขณะเดียวกัน ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านได้ส่งผลให้ราคาพลังงานยังคงอยู่ในระดับสูง ขณะที่มาตรการภาษีศุลกากรกำลังผลักดันให้ราคาสินค้าอุตสาหกรรมเพิ่มสูงขึ้น เมื่อประกอบกับแรงกดดันด้านราคาเชิงโครงสร้างจากการใช้จ่ายลงทุนในด้าน AI ปัจจัยหลายประการเหล่านี้กำลังประสานกันเพื่อผลักดันให้อัตราเงินเฟ้อพุ่งสูงขึ้น

ผลการวิจัยตลาดระบุว่าอัตราเงินเฟ้อ CPI มีแนวโน้มที่จะพุ่งทะลุ 4% ภายในกลางปีนี้ และอัตราเงินเฟ้อ PCE อาจแตะระดับ 4.5% ท่ามกลางการขยายตัวของการใช้จ่ายลงทุนในด้าน AI ที่มากกว่า 700,000 ล้านดอลลาร์ต่อปี ส่งผลให้ราคาวัตถุดิบและค่าไฟฟ้าที่เกี่ยวข้องกับการก่อสร้างศูนย์ข้อมูล (Data Center) ปรับตัวสูงขึ้นพร้อมกัน ซึ่งแรงขับเคลื่อนนี้เกิดจากความรุ่งเรืองทางเศรษฐกิจมากกว่าความอ่อนแอ

ข้อมูลการจ้างงานที่แข็งแกร่งเกินคาดส่งผลให้การปรับขึ้นอัตราดอกเบี้ยที่ขับเคลื่อนโดยตลาดกลายเป็นสิ่งที่หลีกเลี่ยงไม่ได้ รายงานการจ้างงานนอกภาคเกษตรประจำเดือนพฤษภาคมซึ่งเผยแพร่ในช่วงต้นเดือนมิถุนายน ได้เปลี่ยนความคาดหวังของตลาดไปอย่างสิ้นเชิง โดยข้อมูลแสดงให้เห็นว่าการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 172,000 ตำแหน่งในเดือนพฤษภาคม สูงกว่าที่คาดการณ์ไว้ที่ 88,000 ตำแหน่งอย่างมาก ขณะที่ตัวเลขของเดือนมีนาคมและเมษายนถูกปรับเพิ่มขึ้นรวม 93,000 ตำแหน่ง ส่วนอัตราการว่างงานยังคงทรงตัวอยู่ที่ 4.3% และแม้ว่าการเติบโตของค่าจ้างจะชะลอตัวลงอย่างต่อเนื่อง แต่ภาพรวมของตลาดแรงงานยังคงแข็งแกร่งเกินกว่าที่เฟดจะมองข้ามได้

ตลาดสวอปอัตราดอกเบี้ยได้สะท้อนความคาดหวัง (priced in) ต่อการปรับขึ้นอัตราดอกเบี้ยหนึ่งครั้งในปีนี้อย่างเต็มที่แล้ว โดยมีความเป็นไปได้ที่จะมีการปรับขึ้นในเดือนตุลาคมประมาณ 60% และสะท้อนภาพการปรับขึ้นในเดือนธันวาคมไปเรียบร้อยแล้ว ขณะที่ข้อมูลฟิวเจอร์สอัตราดอกเบี้ยแสดงให้เห็นว่าปัจจุบันเทรดเดอร์กำลังคาดการณ์การปรับขึ้นอัตราดอกเบี้ยประมาณ 24 basis points ก่อนการประชุมของเฟดในเดือนตุลาคม

นิค ทิมิรอส ซึ่งมักถูกมองว่าเป็น "กระบอกเสียง" ของเฟด ระบุว่าความคาดหวังของตลาดที่ผันผวนเหล่านี้ตอกย้ำถึงความท้าทายครั้งสำคัญที่วอลช์ (Walsh) ต้องเผชิญก่อนที่จะเป็นประธานในการประชุมนโยบายครั้งแรกในเดือนนี้ ด้านเบธ แฮมแมค ประธานเฟดสาขาคลีฟแลนด์ ได้ส่งสัญญาณอย่างชัดเจนว่าเธอจะผลักดันให้มีการปรับขึ้นอัตราดอกเบี้ยในเดือนกรกฎาคม หากแนวโน้มล่าสุดยังคงดำเนินต่อไป

ธนาคารเพื่อการลงทุนกำลังวางเดิมพันต่อความคาดหวังของตลาดอย่างไร?

ประจวบเหมาะกับที่ Goldman Sachs เพิ่งยกเลิกการคาดการณ์เรื่องการปรับลดอัตราดอกเบี้ยในปี 2569 โดยหันไปเพิ่มน้ำหนักการคาดการณ์ความเป็นไปได้ในการปรับขึ้นอัตราดอกเบี้ยแทนเป็นเท่าตัว จากการเผชิญกับตลาดแรงงานที่แข็งแกร่งเกินคาดอย่างมาก David Mericle หัวหน้านักเศรษฐศาสตร์สหรัฐฯ ของ Goldman Sachs จึงได้ยกเลิกการคาดการณ์เรื่องการปรับลดอัตราดอกเบี้ยในปีนี้ทั้งหมด พร้อมกับเลื่อนกำหนดการปรับลดดอกเบี้ยสองครั้งสุดท้ายในแบบจำลองของเขาออกไปเป็นเดือนมิถุนายนและธันวาคม 2570 และเพิ่มโอกาสในการปรับขึ้นอัตราดอกเบี้ยจาก 10% เป็น 20%

ธนาคารเชื่อว่าแรงขับเคลื่อนสามประการจากภาษีศุลกากร ราคาน้ำมันที่อยู่ในระดับสูง และอุปสงค์ด้าน AI จะทำให้อัตราเงินเฟ้อ PCE พื้นฐานยังคงอยู่เหนือระดับ 3% ในปี 2569 ส่งผลให้ธนาคารกลางสหรัฐฯ (เฟด) ขาด "ความจำเป็นเร่งด่วน" ในการปรับลดอัตราดอกเบี้ย

ขณะเดียวกัน JPMorgan Chase ได้รวมการปรับขึ้นอัตราดอกเบี้ยในปี 2570 เข้าไว้ในการคาดการณ์กรณีพื้นฐานตั้งแต่เดือนมกราคม ส่วน BNP Paribas ได้ปรับปรุงการคาดการณ์หลังจากมีการเปิดเผยรายงานการจ้างงานนอกภาคเกษตร โดยคาดว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยติดต่อกันสามครั้งเริ่มตั้งแต่เดือนธันวาคม

ปัจจุบัน Citigroup เป็นธนาคารรายใหญ่เพียงแห่งเดียวที่ยังคงยืนกรานว่าจะมีการปรับลดอัตราดอกเบี้ย 3 ครั้งภายในปีนี้ โดย Andrew Hollenhorst หัวหน้านักเศรษฐศาสตร์สหรัฐฯ ของ Citi ยังคงยืนยันการคาดการณ์ว่าจะมีการลดดอกเบี้ยลง 0.25% ในเดือนกันยายน ตุลาคม และธันวาคม แต่อย่างไรก็ตาม การคาดการณ์นี้ขึ้นอยู่กับสมมติฐานที่ว่า "ตลาดแรงงานจะชะลอตัวลงอย่างมีนัยสำคัญในช่วงสามเดือนข้างหน้า" ท่ามกลางข้อมูลการจ้างงานที่ยังคงออกมาแข็งแกร่งเกินคาด ความเชื่อมั่นของตลาดต่อการคาดการณ์ของเขาก็กำลังลดน้อยลงอย่างรวดเร็ว

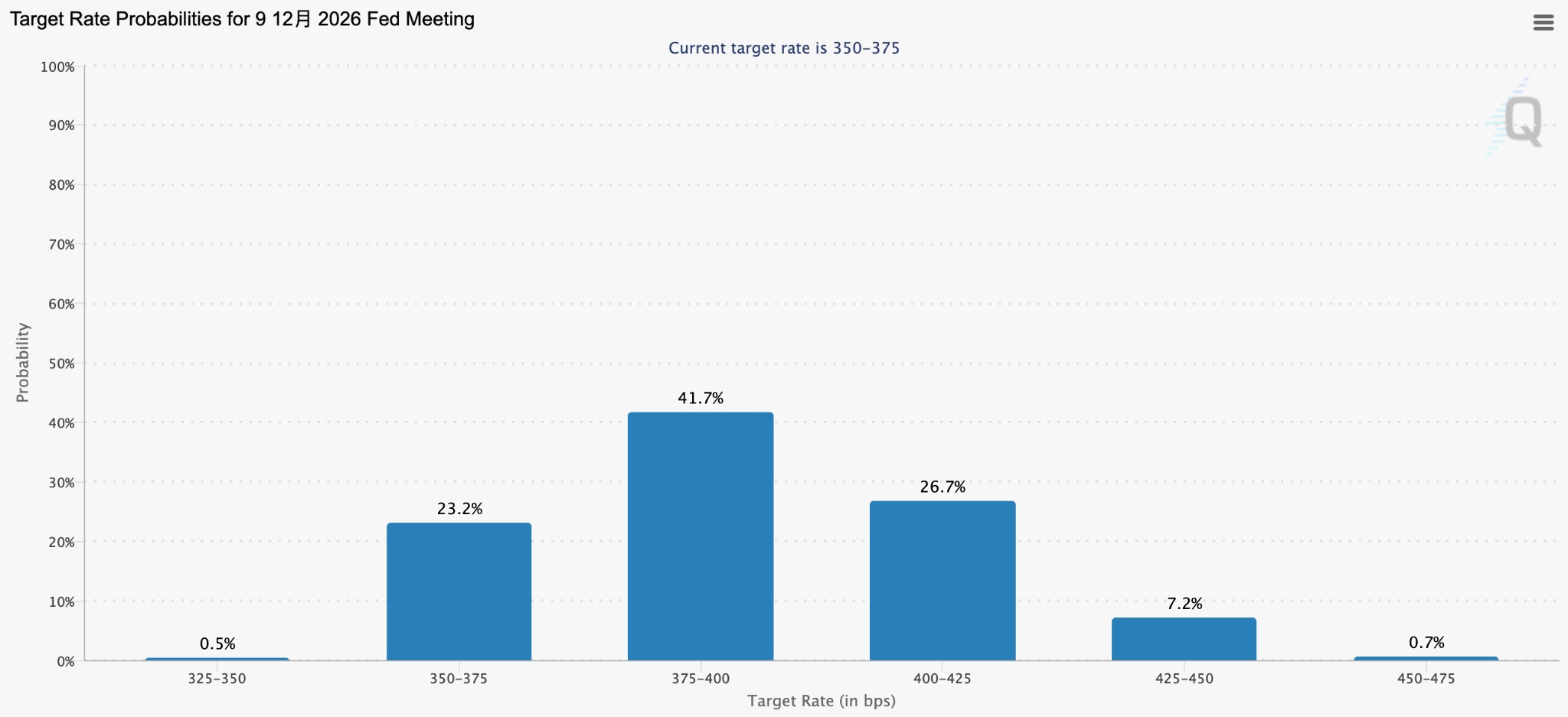

ตลาดได้สะท้อนความเชื่อเกี่ยวกับ "จุดยืน" ของ Warsh เข้าไปในราคาแล้ว โดยปัจจุบันเครื่องมือ CME FedWatch บ่งชี้ว่ามีความเป็นไปได้ 97% ที่จะคงอัตราดอกเบี้ยในเดือนมิถุนายน แต่โอกาสในการปรับขึ้นดอกเบี้ยในเดือนธันวาคมได้พุ่งสูงขึ้นเป็น 40%-50% และโอกาสในการปรับขึ้นในเดือนตุลาคมอยู่ที่ประมาณ 60% นอกจากนี้ ข้อมูลจากตลาดพยากรณ์ Kalshi ระบุว่า ความเป็นไปได้ที่เฟดจะปรับขึ้นอัตราดอกเบี้ยในปี 2569 พุ่งสูงขึ้นจาก 25.3% เป็น 52% ภายในเวลาเพียงหนึ่งสัปดาห์ ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับตัวขึ้นชั่วคราวสู่ระดับ 4.55% และดัชนีดอลลาร์สหรัฐพุ่งทะลุระดับ 100

สิ่งที่ตลาดคาดหวังเป็นอันดับแรกจากการปรากฏตัวครั้งแรกของ Warsh ในการประชุมตัดสินใจเรื่องอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ คือ เขาจะสามารถส่งสัญญาณที่ชัดเจนเพียงพอได้หรือไม่ว่า เฟดจะเลือกยืนอยู่ข้างการควบคุมอัตราเงินเฟ้อหรือการตอบสนองความต้องการของทำเนียบขาว

สรุปสาระสำคัญ

ความแตกต่างที่เกิดขึ้นในปัจจุบันระหว่างตลาดและทำเนียบขาวถือเป็นบททดสอบที่ไม่เคยมีมาก่อนสำหรับ Warsh โดยการประชุมนโยบายในเดือนมิถุนายนจะเป็นการเปิดตัวด้านนโยบายครั้งแรกนับตั้งแต่เขาเข้ารับตำแหน่ง การตัดถ้อยแถลงในเชิงผ่อนคลายนโยบายการเงินออกไปนั้นถือเป็นขั้นตอนที่ค่อนข้างง่าย แต่ประเด็นสำคัญที่แท้จริงคือ Warsh จะสามารถทำให้ตลาดเชื่อมั่นในความสามารถของเฟดในการสกัดกั้นเงินเฟ้อได้หรือไม่ โดยไม่ถูกตีความว่าเป็นการยอมอ่อนข้อให้แก่ทำเนียบขาวอย่างไร้เงื่อนไข

พาวเวลล์ อดีตประธานเฟด ได้ออกมาวิพากษ์วิจารณ์การแทรกแซงจากฝ่ายบริหารต่อสาธารณะเมื่อเร็วๆ นี้ โดยระบุว่าการกระทำดังกล่าวจะทำลายความน่าเชื่อถือที่ธนาคารกลางสหรัฐฯ สั่งสมมานานหลายทศวรรษอย่างรุนแรง

Heather Long หัวหน้านักเศรษฐศาสตร์จาก Navy Federal Credit Union ได้แสดงความคาดหวังของตลาดด้วยคำพูดที่ตรงไปตรงมาว่า "Kevin Warsh จะต้องดำเนินนโยบายจัดการกับเงินเฟ้ออย่างเข้มงวด มิฉะนั้นเขาจะสูญเสียความเชื่อมั่นจากตลาดพันธบัตร"

ในขณะที่การกำหนดราคาอัตราผลตอบแทนพันธบัตรรัฐบาลกลับเข้าสู่เส้นทางการปรับขึ้นอัตราดอกเบี้ยและความคาดหวังของตลาดเริ่มสวนทางกับความต้องการของทำเนียบขาว การที่ Warsh มีความมุ่งมั่นทางการเมืองและความซื่อสัตย์ในวิชาชีพที่จะปกป้องความเป็นอิสระของเฟดหรือไม่นั้น จะเป็นหลักประกันความเชื่อมั่นที่สำคัญสำหรับตลาดในการปรับราคาประเมินแนวโน้มอัตราดอกเบี้ยของสหรัฐฯ ใหม่

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ