IPO da SpaceX faz história, mas cai abaixo do preço de oferta um mês depois, o que os investidores devem observar nos próximos meses?

Podcast IA

Após o recorde no IPO em 12 de junho de 2026, as ações da SpaceX recuaram mais de 40% em relação ao pico. A queda reflete o fim da escassez inicial de *free-float*, a pressão pelo vencimento gradual do *lock-up* de insiders e preocupações com o alto valuation. Analistas divergem sobre a viabilidade financeira, dado o descolamento entre fundamentos e preço de mercado, além dos riscos em contratos governamentais. A trajetória futura depende dos resultados do segundo trimestre, focando na estabilidade do ARPU da Starlink e na sustentabilidade do modelo de aluguel de computação da xAI.

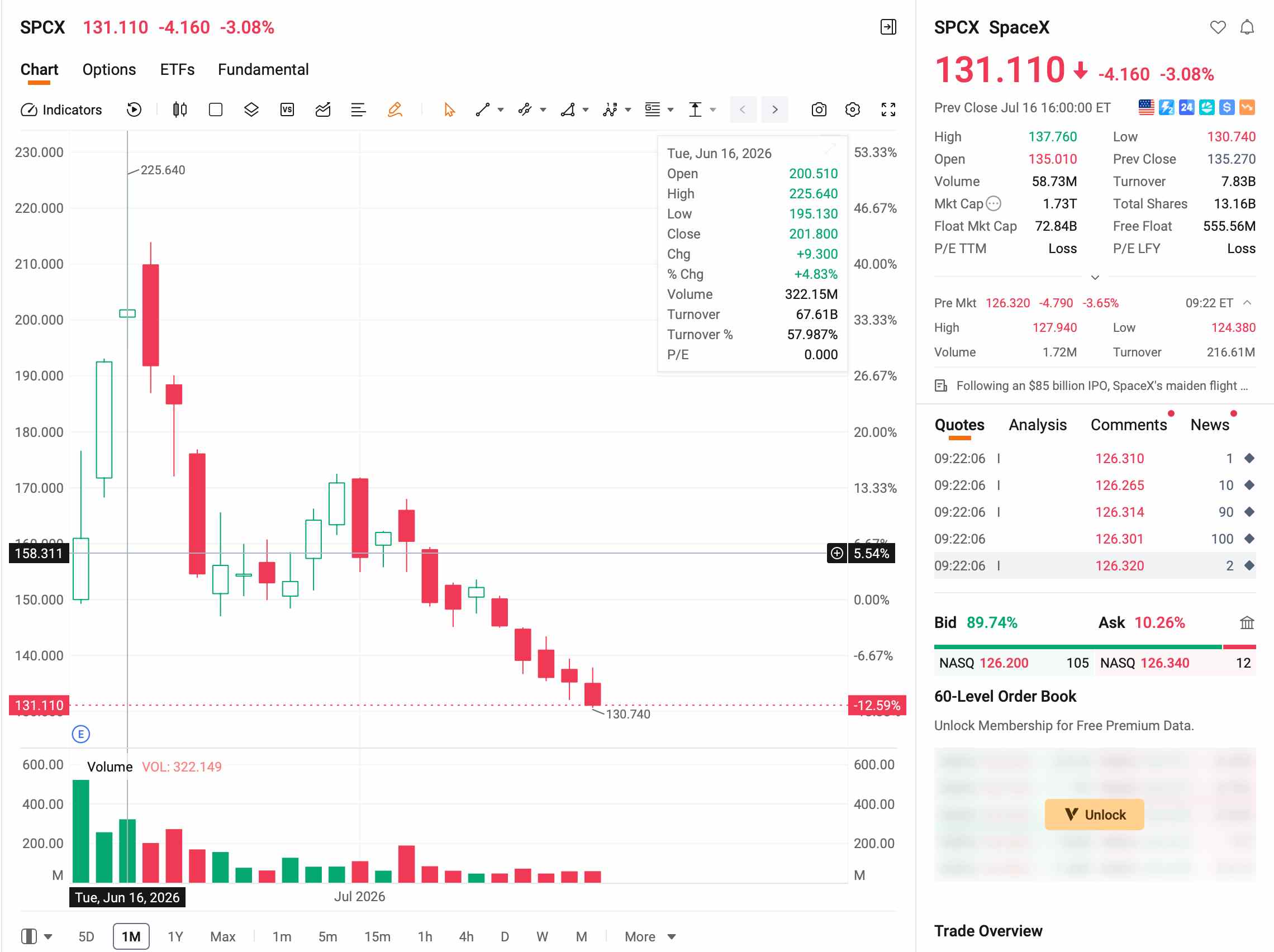

TradingKey - Em 12 de junho de 2026, no horário do leste, a SpaceX ( SPCX) abriu seu capital na Nasdaq a US$ 135 por ação, com uma oferta base de aproximadamente US$ 75 bilhões, estabelecendo um novo recorde global de IPO.

Durante sua primeira semana de negociação, o preço das ações foi impulsionado para uma máxima histórica de US$ 225,64, com sua capitalização de mercado ultrapassando brevemente US$ 2,6 trilhões. No entanto, o frenesi não durou. Ao longo das quatro semanas seguintes, o preço das ações continuou a recuar, caindo abaixo do seu preço de oferta no intradiário pela primeira vez em 15 de julho, atingindo uma mínima de US$ 132,28 e fechando a US$ 135,27. Desde o seu pico, o recuo superou 40%.

[Fonte: Futu]

Por que o preço das ações da SpaceX cairia abaixo do preço de oferta?

O preço das ações da SpaceX passou do frenesi à queda abaixo do seu preço de IPO em um mês, devido principalmente às preocupações dos investidores com a pressão do vencimento do lockup e os altos níveis de valuation.

Em relação à pressão de vencimento do lockup, nos estágios iniciais da listagem da SpaceX, suas ações em free-float representavam menos de 5% do capital social total, com aproximadamente 95% bloqueados. Enquanto isso, a SpaceX foi rapidamente incluída no índice Nasdaq 100 após sua listagem, forçando os fundos passivos a montarem posições em meio a uma extrema escassez de ações em circulação, o que impulsionou o preço das ações.

Essa estrutura está se revertendo atualmente. A SpaceX estabeleceu um plano de vencimento de lockup em camadas, contendo 15 datas de liberação independentes, organizadas da seguinte forma:

Cronograma de Vencimento do Lockup | Percentual Liberado |

Dois dias úteis após a divulgação dos resultados financeiros do 2º trimestre (esperado para o início ou meados de agosto) | 20% |

Dia 70 pós-IPO (aprox. 21 de agosto) | 7% |

Dia 90 pós-IPO (aprox. 10 de setembro) | 7% |

Dia 105 pós-IPO | 7% |

Dia 120 pós-IPO | 7% |

Dia 135 pós-IPO | 7% |

Após a divulgação dos resultados financeiros do 3º trimestre | 28% |

Dia 366 (esperado para junho de 2027) | Ações de Elon Musk (aprox. 42%) |

De acordo com estimativas de estrategistas da 22V Research, múltiplas janelas de vencimento de lockup entre agosto e setembro podem permitir que insiders vendam até 44% das ações. No entanto, o vencimento do lockup não equivale a um desinvestimento inevitável; as decisões de alienação dos insiders dependem de sua avaliação da relação entre o preço atual das ações e o valor intrínseco da empresa.

Ao mesmo tempo, a força das vendas a descoberto (short-selling) também está aumentando. De acordo com um relatório de um provedor de dados terceirizado, até 10 de julho, cerca de 28% do free float havia sido alugado para venda a descoberto. No entanto, um alto interesse a descoberto (short interest) também pode desencadear uma alta por short squeeze quando surgem notícias positivas.

Sob a perspectiva de valuation, a atual relação preço/vendas projetada (forward price-to-sales) da SpaceX supera 30x, classificando-a entre as principais componentes do índice Nasdaq 100, apenas um pouco abaixo da Palantir Technologies Inc. ( PLTR ), que está em aproximadamente 66x. Visões conservadoras sugerem que é improvável que esse nível proporcione uma margem de segurança suficiente para o preço das ações.

Primeiro, há um forte descolamento entre valuation e fundamentos. A analista Julie Zhu, da MoffettNathanson, apontou que a SpaceX carece atualmente de um modelo financeiro crível para sustentar seu valuation de aproximadamente US$ 2 trilhões. O prejuízo líquido da SpaceX em todo o ano de 2025 atingiu US$ 4,937 bilhões, e seu prejuízo líquido no primeiro trimestre de 2026 foi de US$ 4,276 bilhões. O negócio da xAI (prejuízo operacional de US$ 6,36 bilhões in 2025) prejudicou a Starlink, que já era lucrativa (lucro operacional de US$ 4,423 bilhões em 2025).

Embora a xAI tenha assinado um contrato mensal de aluguel de computação de US$ 1,25 bilhão com a Anthropic, gerando uma receita anualizada de aproximadamente US$ 15 bilhões, o contrato pode ser rescindido por qualquer uma das partes com aviso prévio de 90 dias. A sustentabilidade desse modelo de aluguel de computação depende da estabilidade da demanda por processamento computacional.

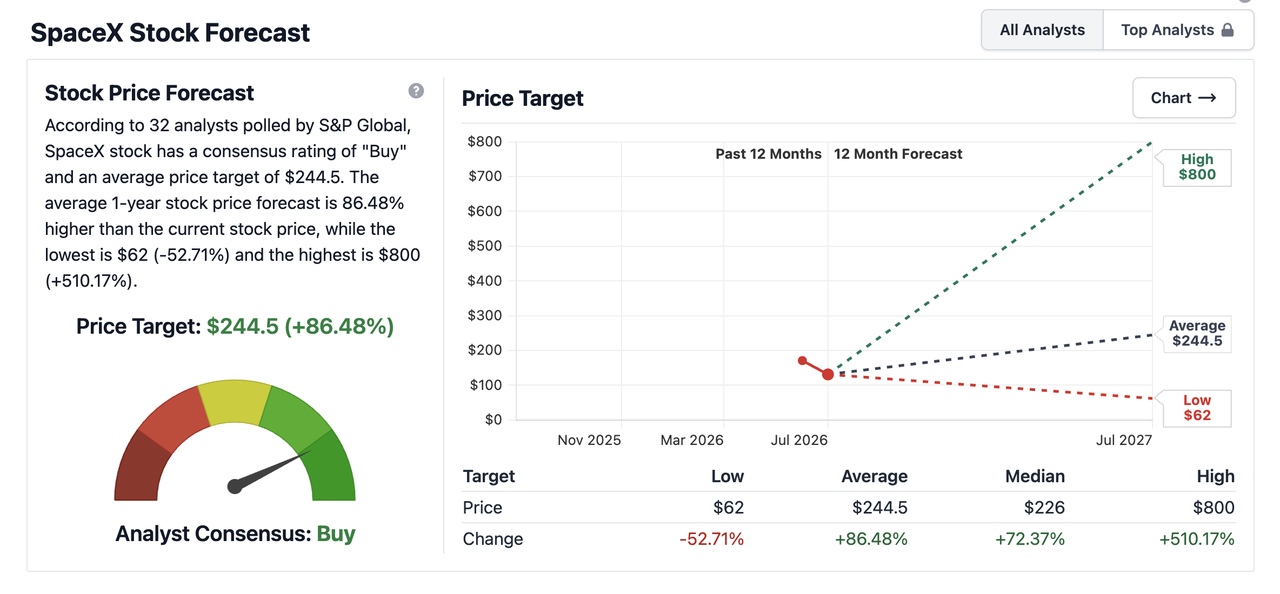

Segundo, a divergência institucional é enorme. Após o término do período de silêncio pós-IPO da SpaceX em 6 de julho, várias instituições iniciaram a cobertura da SpaceX. Atualmente, mais de 80% dos analistas recomendam Compra, mas a faixa de preços-alvo é extremamente ampla. Até 17 de julho, de acordo com dados compilados pela Stock Analysis, o preço-alvo médio de um ano dado por 32 analistas para a SpaceX era de US$ 244,5.

[Fonte: Site oficial da Stock Analysis]

Resumo dos preços-alvo das principais instituições:

Instituição | Recomendação | Preço-Alvo | Tese Principal |

Raymond James | Compra Forte | US$ 800 | Aposta de que a Starship reduzirá os custos de lançamento em mais de 99% |

Morgan Stanley | Overweight | US$ 300 | SOTP ponderado por cenários (Otimista US$ 600 / Pessimista US$ 75) |

Goldman Sachs | Compra | US$ 205 | Valuation sólido + prêmio de crescimento |

Bank of America | Compra | US$ 235 | Otimista com o transporte espacial de baixo custo impulsionando novas aplicações, como a computação orbital |

Deutsche Bank | Compra | US$ 255 | Descrevendo a SpaceX como uma representação de "ambição em nível de civilização" |

MoffettNathanson | Neutro | US$ 131 | Risks descontados, precificação conservadora |

O foco da divergência institucional está na probabilidade de sucesso da Starship. O preço-alvo de US$ 800 da Raymond James pressupõe implicitamente que a Starship alcançará lançamentos comerciais semanais até 2028; enquanto isso, os mais conservadores acreditam que o P&D da Starship continuará sofrendo com estouros de orçamento e que a comercialização será adiada para depois de 2030.

Além disso, os riscos regulatórios não devem ser desconsiderados. Grande parte da receita da SpaceX depende de contratos com a NASA e o Pentágono, mas a relação do governo dos EUA com Musk nem sempre foi estável. Em julho de 2025, após o rompimento da relação de Trump com Musk, o governo iniciou uma revisão dos contratos federais da SpaceX. Embora a maioria dos contratos seja difícil de cancelar devido ao seu monopólio tecnológico, alguns contratos ainda enfrentam o risco de revisão contínua.

O que os investidores devem observar nos próximos meses

O primeiro lote de 20% das ações deve ser liberado dois dias de negociação após o relatório de resultados do T2 (o mercado geralmente espera que isso ocorra entre o início e meados de agosto), sendo o período de agosto a setembro a janela onde a pressão de vencimento do lock-up estará mais concentrada.

Métricas para monitorar | Sinais positivos | Sinais de alerta |

Volume de vendas na primeira semana após o vencimento do lock-up como porcentagem do free float | <3% (indicando que os insiders estão relutantes em vender) | >5% (indicando que uma venda em massa concentrada está ocorrendo) |

Desempenho do preço das ações pós-lock-up | Negociação lateralizada ou estabilização após uma leve queda (indicando suporte dos compradores) | Queda contínua com alto volume (indicando um desequilíbrio entre oferta e demanda) |

Natureza dos anúncios de vendas de insiders | Vendas esporádicas de pequena escala (realização de lucros normal) | Vendas simultâneas em larga escala por múltiplos executivos (um sinal de falta de confiança) |

Além disso, o mercado também aguarda para ver se o relatório de resultados do T2 em agosto validará a trajetória de crescimento da Starlink. Os resultados da Starlink no T1 de 2026 foram sólidos, com receita de US$ 3,257 bilhões e lucro de US$ 1,188 bilhão. Até o fim de março, a empresa contava com mais de 10,3 milhões de usuários, cobrindo 164 países e regiões. No entanto, a preocupação subjacente reside na queda contínua da receita média por usuário (ARPU), que caiu de US$ 99 no ano fiscal de 2023 para US$ 66 no T1 de 2026. Embora o valor de US$ 66 em si não represente uma crise, os seguintes cenários exigem alta vigilância:

Cenários de dados de resultados do T2 | Implicações | Impacto no valuation |

ARPU ≥ US$ 65 e Usuários ≥ 11,5 milhões | A estratégia de preço por volume continua gerando resultados | O modelo de valuation base de 900 bilhões mencionado anteriormente é validado, fortalecendo o suporte |

ARPU de US$ 60 a US$ 65, mas Usuários ≥ 12 milhões | A lógica de trocar preço por volume permanece intacta | Nenhum ajuste imediato ao modelo de valuation é necessário, mas os dados do T3 exigem monitoramento contínuo |

ARPU < US$ 60 e Usuários < 11 milhões | Quedas simultâneas de preço e volume, contestando a narrativa de economias de escala | O modelo de valuation de 900 bilhões precisaria ser revisado para baixo, e o valor justo poderia ser cortado em 20% a 30% em relação aos US$ 135 |

O momentum de alta da SpaceX ainda persiste?

Atualmente, as três forças que impulsionaram a alta pós-IPO — o float extremamente reduzido, as compras passivas de índices e o frenesi do varejo — já foram totalmente digeridas. O fim dos períodos de lock-up para insiders está expandindo gradualmente o float, enquanto um novo ímpeto de compra permanece indefinido.

Calculada usando uma avaliação por soma das partes: a Starlink vale aproximadamente de US$ 600 bilhões a US$ 800 bilhões, os lançamentos de foguetes cerca de US$ 100 bilhões, e a receita confirmada de capacidade computacional da xAI é estimada em cerca de US$ 75 bilhões a US$ 120 bilhões, com base em um múltiplo preço/vendas de 5x a 8x. A avaliação mediana combinada é de aproximadamente US$ 900 bilhões, correspondendo a cerca de US$ 69 por ação.

Dentro do atual valor de mercado de US$ 1,78 trilhão, o prêmio pago pelo mercado pelo sucesso futuro da xAI é de aproximadamente US$ 700 bilhões a US$ 800 bilhões, o qual encolheu significativamente em relação aos cerca de US$ 1,5 trilhão registrados em seu pico.

Ao preço atual de US$ 131, o ativo aproximou-se do limite inferior de sua faixa razoável de médio a longo prazo, oferecendo uma relação risco-retorno melhor do que em seu pico. No entanto, a confiança nesta avaliação depende dos dados de usuários do segundo trimestre da Starlink e da estabilidade dos contratos de computação de IA com empresas como a Anthropic.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.