Resultados do 2º Trimestre da PepsiCo são Mistos, com Forte Negócio Internacional Não Sendo Suficiente para Mascarar Fraqueza no Mercado da América do Norte

Podcast IA

A PepsiCo superou expectativas de receita no 2º trimestre de 2026, atingindo US$ 24,18 bilhões, impulsionada por forte demanda internacional. Contudo, o lucro por ação ajustado de US$ 2,20 ficou abaixo do consenso, refletindo a fragilidade no mercado norte-americano, onde a inflação e custos elevados pressionaram o consumo. Embora as margens operacionais tenham contraído, a empresa manteve suas projeções anuais, confiante na inovação de produtos e na força global. Analistas permanecem cautelosos, monitorando se as estratégias de redução de preços e revitalização de marcas conseguirão reverter a desaceleração interna e sustentar a margem de lucro.

TradingKey - Em um cenário de pressões inflacionárias globais persistentemente elevadas e fraca disposição de consumo, a indústria de alimentos e bebidas está enfrentando desafios sem precedentes.

Antes da abertura do mercado nos EUA na quinta-feira, a gigante global de consumo PepsiCo (PEP) divulgou seu relatório de resultados do segundo trimestre do ano fiscal de 2026. Este relatório apresentou um forte contraste, com o crescimento robusto nos negócios internacionais impulsionando a receita geral acima das expectativas do mercado, enquanto a demanda fraca no mercado interno da América do Norte levou a uma queda nas margens principais, e o lucro por ação ajustado ficou ligeiramente aquém das expectativas dos analistas.

Após a divulgação do relatório de resultados, o preço das ações da empresa subiu ligeiramente 1% no pré-mercado, antes de cair subsequentemente mais de 3%.

Fonte: TradingView

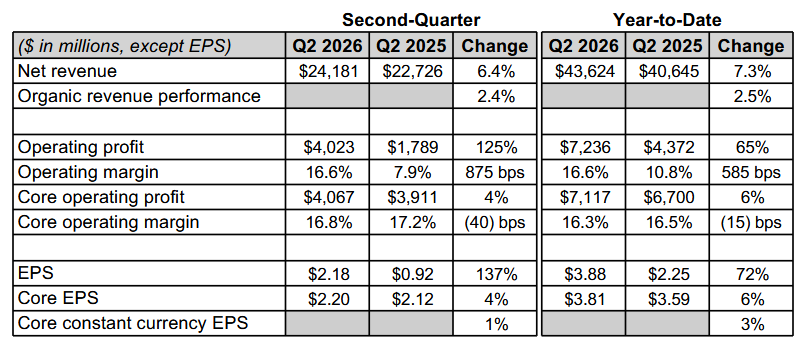

A receita total superou as expectativas, enquanto o desempenho dos lucros ficou ligeiramente abaixo do esperado.

Os resultados financeiros mostram que a receita líquida da PepsiCo no segundo trimestre atingiu US$ 24,181 bilhões, alta de 6,4% na comparação anual, superando de longe a expectativa do mercado de US$ 23,95 bilhões. A receita orgânica cresceu 2,4%, com as flutuações cambiais contribuindo com 2,2 pontos percentuais, e as aquisições e desinvestimentos contribuindo com um saldo líquido de 1,8 ponto percentual.

O lucro líquido atribuível à empresa foi de US$ 2,98 bilhões, representando um aumento expressivo de 137% em relação ao ano anterior, ou US$ 2,18 por ação. Esse crescimento foi impulsionado principalmente por menores encargos por redução ao valor recuperável (impairment) das marcas Rockstar e Be&Cheery, bem como pela redução nos custos de reestruturação em comparação com o mesmo período do ano passado.

No entanto, as métricas de lucro recorrente foram ligeiramente mais fracas. O lucro por ação (LPA) ajustado ficou em US$ 2,20, vindo US$ 0,01 abaixo da estimativa de consenso dos analistas de US$ 2,21. O lucro operacional recorrente cresceu 4%, para US$ 4,067 bilhões, mas a margem operacional recorrente contraiu 40 pontos-base, caindo para 16,8%.

Fonte: PepsiCo

Ramon Laguarta, presidente e CEO da PepsiCo, afirmou que o destaque do segundo trimestre foi o forte crescimento do volume orgânico e da receita líquida tanto no segmento global de alimentos de conveniência quanto no de bebidas. O crescimento do volume orgânico global no acumulado do ano atingiu seu nível mais alto desde 2022, embora o desempenho no mercado norte-americano tenha ficado aquém das expectativas, pesando sobre os resultados consolidados.

O desempenho excepcional nos negócios internacionais gera resultados significativos na expansão de mercado.

Os negócios internacionais da PepsiCo apresentaram um desempenho excepcionalmente bom em todas as regiões, com a receita líquida alcançando um crescimento robusto, tornando-se o maior destaque deste relatório de resultados. O crescimento orgânico do volume foi registrado no negócio de alimentos da Ásia-Pacífico, no licenciamento internacional de bebidas, bem como nas regiões da Europa, Oriente Médio e África, demonstrando o sucesso da expansão da empresa nos mercados globais.

Particularmente nos mercados emergentes, a PepsiCo capturou com sucesso as oportunidades decorrentes da crescente demanda dos consumidores por meio de estratégias de produtos localizados e promoção de marcas.

Isso contrasta fortemente com o desempenho fraco no mercado interno da América do Norte. O negócio de alimentos de conveniência na América do Norte registrou um aumento na participação de mercado em volume, mas a receita líquida caiu. Embora o negócio de bebidas na América do Norte tenha se beneficiado de atividades de aquisição em 2025 para alcançar crescimento na receita líquida, o volume orgânico caiu 4%.

O diretor financeiro, Steve Schmitt, admitiu que o desempenho do segundo trimestre dos negócios na América do Norte ficou aquém das expectativas, impactado principalmente pelas crescentes pressões inflacionárias, que levaram a uma desaceleração nas categorias de alimentos e bebidas nos EUA à medida que o orçamento dos consumidores encolheu.

Influenciados pelas tensões entre os EUA e o Irã, os preços globais do petróleo oscilaram acentuadamente, com o preço médio nacional da gasolina nos EUA atingindo a máxima em quatro anos de US$ 4,56 por galão no final de maio, desestimulando ainda mais a disposição dos consumidores de gastar.

Diante do desafio da demanda fraca no mercado da América do Norte, a PepsiCo adotou uma série de contramedidas.

Como os aumentos de preços enfraqueceram a demanda nos últimos dois anos, a PepsiCo reduziu os preços de produtos como Lay's, Tostitos, Doritos e Cheetos em até 15% em fevereiro deste ano, em uma tentativa de reconquistar os consumidores.

Ao mesmo tempo, a empresa também revitalizou marcas icônicas como Gatorade e Lay's por meio de uma reformulação completa de imagem, e está atendendo continuamente às necessidades dos consumidores ao oferecer opções diversas, como embalagens com controle de porções, ingredientes variados, produtos funcionais (por exemplo, hidratação, proteína, fibra alimentar), energéticos e bebidas zero açúcar.

Orientação para o Ano Inteiro é Mantida Diante da Persistência de Divergência no Mercado

Apesar de enfrentar desafios no mercado norte-americano, a PepsiCo manteve sua projeção financeira para o ano completo de 2026, prevendo um crescimento orgânico da receita de 2% a 4% e um crescimento do LPA recorrente em moeda constante de 4% a 6%.

Se os ganhos cambiais forem incluídos, o ponto médio da projeção implica uma taxa de crescimento do LPA recorrente de 5% a 7%, o que está amplamente alinhado com as expectativas dos analistas. Essa projeção demonstra a confiança contínua da empresa em suas perspectivas de crescimento de longo prazo, particularmente em relação ao potencial de crescimento dos mercados internacionais.

As opiniões do mercado continuam divididas sobre o desempenho futuro da PepsiCo.

Analistas da Evercore observaram que a fraca demanda dos consumidores pode pressionar os próximos resultados, aconselhando os investidores a manterem a cautela.

Analistas da Vital Knowledge caracterizaram o relatório de resultados como "geralmente em linha e sem grandes novidades, mas ligeiramente negativo sob a superfície", refletido principalmente na queda anual das margens de lucro e no fraco desempenho da receita orgânica na América do Norte.

No entanto, alguns especialistas acreditam que a empresa pode superar esses desafios por meio de inovação e promoção de marca para sustentar seu crescimento. À medida que a concorrência no mercado se intensifica, se a PepsiCo conseguirá impulsionar de forma eficaz a demanda local na América do Norte enquanto continua a se expandir nos mercados internacionais será o fator-chave para determinar seu desempenho futuro.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.