Morningstar emite alerta, valuation da SpaceX apresenta prêmio significativo, aguardar por um recuo pode ser a melhor escolha

Podcast IA

A Morningstar avalia a SpaceX em US$ 780 bilhões, significativamente abaixo do valuation alvo de US$ 1,75 trilhão a US$ 1,8 trilhão para o IPO, citando a empresa como "significativamente sobrevalorizada". A análise foca na incerteza do negócio de IA (xAI), que adiciona um valor especulativo substancial. Embora reconheça a liderança da SpaceX em lançamentos e Starlink, com fortes métricas operacionais e de custo, a Morningstar destaca que a precificação atual atribui peso excessivo à narrativa de IA em estágio inicial. Riscos de governança, com controle de voto concentrado em Elon Musk, também são apontados. A análise sugere que a pressão de venda após o IPO pode criar oportunidades de compra com maior margem de segurança.

TradingKey - Com o início oficial da contagem regressiva para o IPO da SpaceX, surgiu a primeira instituição de Wall Street a manifestar uma oposição clara. Em junho de 2026, a Morningstar, uma agência de rating de autoridade global, iniciou a cobertura de análise da SpaceX, atribuindo uma estimativa de valor justo de US$ 780 bilhões — menos da metade do valuation alvo da empresa para o IPO, de US$ 1,75 trilhão a US$ 1,8 trilhão.

O analista da Morningstar, Nicolas Owens, afirmou categoricamente: Acreditamos que a empresa está significativamente sobrevalorizada, e os investidores terão a oportunidade de comprar por um preço mais atraente após o IPO.

Ampla lacuna de valuation

O julgamento principal da Morningstar baseia-se em um modelo de fluxo de caixa descontado (DCF): ele avalia o negócio de lançamentos da SpaceX e o negócio de satélites da Starlink em aproximadamente US$ 611 bilhões, enquanto aplica a ponderação de probabilidade a diferentes cenários de desenvolvimento para o negócio de IA, totalizando aproximadamente US$ 170 bilhões, resultando em um valor justo total de cerca de US$ 780 bilhões.

A Morningstar também reconhece a liderança tecnológica e de mercado da SpaceX nos setores de lançamento e internet via satélite. Em 2025, a SpaceX foi responsável por quase 90% da massa de carga útil para a órbita terrestre, com 167 lançamentos bem-sucedidos. O custo de lançamento por quilograma de seu foguete Falcon 9 foi reduzido para menos de US$ 1.500, uma redução de mais de 95% em comparação com o benchmark da indústria espacial tradicional de mais de US$ 10.000.

A Starlink alcançou uma receita de US$ 11,2 bilhões durante o mesmo período, representando um aumento anual de 50%, com lucro operacional superior a US$ 4,4 bilhões. A Morningstar atribuiu à SpaceX uma classificação "Narrow Moat" (Vantagem Competitiva Estreita), reconhecendo as vantagens de custo trazidas por seus foguetes reutilizáveis e as economias de escala da Starlink.

A divergência fundamental nas lacunas de avaliação decorre da precificação do negócio de IA.

A aquisição da empresa de IA de Elon Musk, xAI, pela SpaceX no início de 2026 serviu como o principal entrave para o rebaixamento da classificação da Morningstar. A Morningstar conduziu três simulações de cenários para negócios de IA, como centros de dados orbitais: no cenário mais otimista, a infraestrutura de IA poderia criar aproximadamente US$ 1,3 trilhão em valor, mas a probabilidade de ocorrência é de apenas 7%; enquanto isso, a probabilidade de um cenário de arquivamento do projeto chega a 43%, o que destruiria mais de US$ 81 bilhões em valor.

Owens afirmou: "Acreditamos que a xAI tem maior probabilidade de estabelecer uma vantagem duradoura na infraestrutura espacial, mas permanece uma incerteza elevada quanto à viabilidade científica e econômica do plano".

De uma perspectiva mais ampla, a dificuldade em sustentar avaliações tão altas também é proeminente. O Goldman Sachs destacou que, para a SpaceX manter uma avaliação de US$ 1,8 trilhão até 2030, ela precisaria alcançar receitas anuais superiores a US$ 100 bilhões, com uma taxa de crescimento anual composta mantida acima de 40%, o que é extremamente difícil.

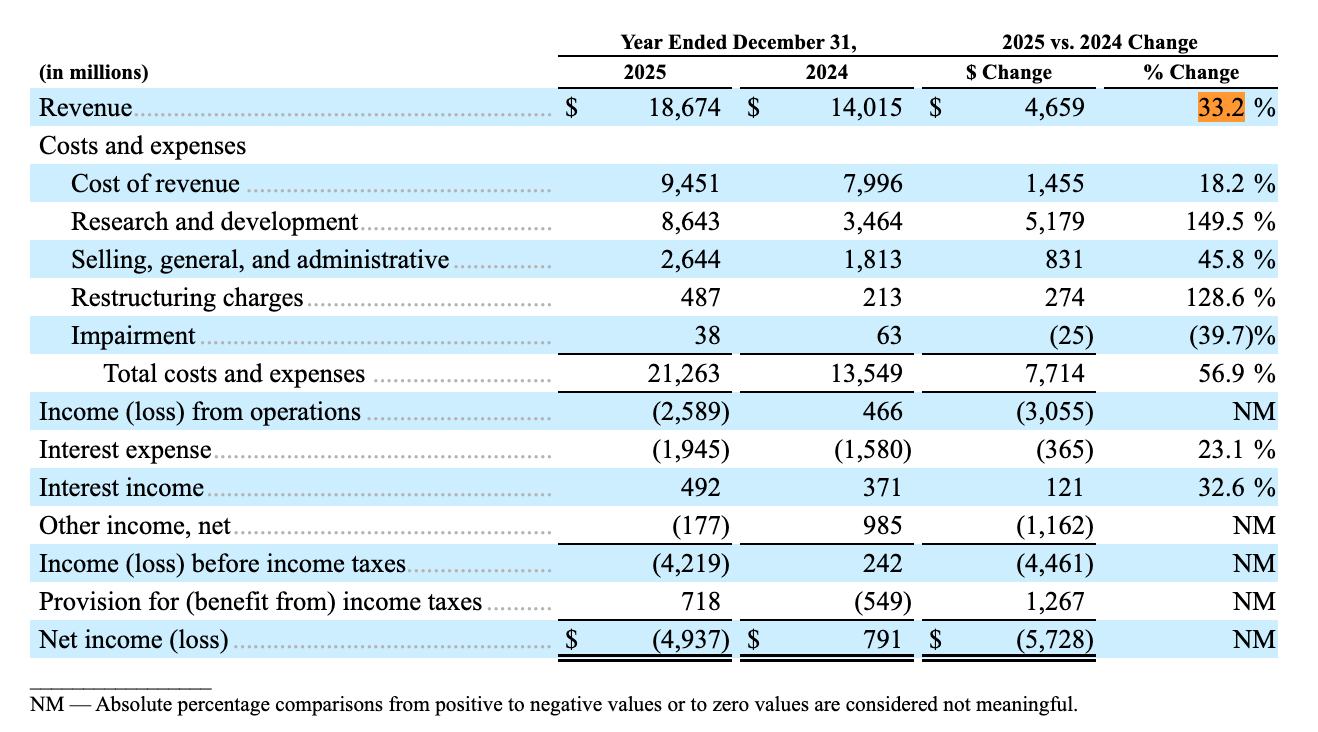

[A receita combinada de 2025 da SpaceX e xAI foi de US$ 18,674 bilhões, Fonte: Prospecto da SpaceX ]

Anteriormente, os resultados financeiros divulgados pela SpaceX mostraram que a receita combinada de 2025 foi de US$ 18,674 bilhões, um aumento de 33,2% em relação ao ano anterior, mas o prejuízo líquido atingiu US$ 4,937 bilhões, pressionado principalmente pelo negócio de IA, onde o segmento de IA registrou um prejuízo operacional de US$ 6,355 bilhões.

Risco de governança

Os avisos da Morningstar sobre questões de governança são igualmente impossíveis de ignorar. Espera-se que Musk controle aproximadamente 80% a 85% dos direitos de voto por meio de uma estrutura de ações de classe dupla, enquanto atua simultaneamente como CEO, CTO e Presidente do Conselho de Administração.

O relatório da Morningstar apontou que o controle de voto antecipado de 85% de Musk e o fato de a aquisição da xAI não ter sido uma transação em condições de mercado representam riscos ocultos significativos.

Anteriormente, o fundo de pensão dinamarquês AkademikerPension colocou a SpaceX em sua lista negra de investimentos, recusando-se a participar de sua subscrição de IPO ou de qualquer negociação no mercado secundário. Seu Diretor de Investimentos afirmou que o valor justo da SpaceX não deveria ultrapassar US$ 1 trilhão e descreveu sua estrutura de governança como desastrosa.

Momento de Curto Prazo e Pressão de Longo Prazo

No curto prazo, o entusiasmo especulativo entre os investidores pode sustentar o preço das ações. A Morningstar observou que, mesmo que o IPO seja precificado significativamente acima do valor justo, espera-se que o preço das ações da SpaceX permaneça estável nos estágios iniciais da listagem devido ao float público inicial reduzido, à robusta demanda do mercado por infraestrutura de IA e ao fato de que a empresa pode ser incluída no Índice Nasdaq 100 apenas 15 dias de negociação após o IPO.

No entanto, à medida que os períodos de lock-up para investidores privados expirarem e um grande volume de ações inundar o mercado público, espera-se que a pressão de venda subsequente se acumule gradualmente. Nesse ponto, o preço das ações retornará a uma faixa de valuation mais razoável, potencialmente oferecendo aos investidores uma margem de segurança maior do que a do IPO.

Para os investidores, a avaliação central da Morningstar explica que o prêmio do IPO da SpaceX já está em uma máxima histórica. Embora os negócios de lançamento e da Starlink da empresa possuam vantagens competitivas claras, os ativos de IA introduzidos por meio de sua aquisição da xAI ainda estão em um estágio inicial altamente incerto. A estrutura de valuation atual atribui um peso excessivo a essa narrativa de longo prazo.

A especulação de curto prazo pode sustentar o desempenho do primeiro dia, mas este é precisamente o pico emocional mais típico em um IPO de alto prêmio. À medida que a divergência entre o valuation e os fundamentos é gradualmente absorvida pelo mercado, uma janela de alocação com uma melhor margem de segurança pode surgir nos meses seguintes à listagem. Para investidores de longo prazo, não há necessidade de se apressar em buscar altas no dia do IPO. Em vez de aceitar prêmios baixos em níveis de pico, é melhor esperar pacientemente por uma correção natural após a liberação das posições institucionais, momento em que a verdadeira âncora de valor surgirá gradualmente.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.