Resumo Completo do Discurso de Jensen Huang em Taipei: Quem Venceu, e de Quem o Fosso Está Desmoronando Silenciosamente

Podcast IA

A palestra de Jensen Huang destacou novos chips Nvidia (RTX Spark, CPU Vera) e investimento em Taiwan. A reação do mercado incluiu alta da Nvidia e quedas da Qualcomm e Intel. Analistas consideram a TSMC e a ARM as mais beneficiadas, com a ARM lucrando com o ecossistema ARM e a TSMC com capacidade de CoWoS. A Qualcomm vê sua base de PCs como pequena, enquanto a Intel enfrenta desafios em data centers e PCs. A Nvidia transita para empresa de plataforma de IA, com validação esperada em 2027.

Em 1º de junho, no Taipei Music Center, Jensen Huang subiu ao palco por quase duas horas vestindo sua icônica jaqueta de couro. Ele revelou três coisas: um chip para computadores comuns, uma CPU dedicada a data centers e a reafirmação de um compromisso de investimento anual de US$ 150 bilhões em Taiwan.

Quando o discurso terminou e os mercados dos EUA fecharam, a Nvidia havia subido cerca de 6%, a Qualcomm caído 8,78%, a Intel recuado 4,67% e a AMD caído 1,16%. A primeira reação de muitos ao ver os movimentos do mercado no dia foi: a Nvidia venceu, a Qualcomm está acabada.

Esse julgamento não está errado, mas conta apenas metade da história. O que os investidores realmente precisam analisar é quais narrativas mudaram após este evento, quais não mudaram e para onde o dinheiro deve ir nos próximos um ou dois anos. Vamos examiná-las uma a uma.

Primeiro, vamos recapitular os anúncios

O cerne do que Jensen Huang apresentou desta vez foram três coisas.

A primeira é o RTX Spark.Este é o primeiro chip projetado pela própria Nvidia para computadores pessoais, com a plataforma de codinome N1X, codesenvolvido com a taiwanesa MediaTek e fabricado no processo de 3nm da TSMC. Ele possui 20 núcleos de CPU e uma GPU de arquitetura Blackwell, suporta até 128 GB de memória unificada e entrega 1 PFLOP de desempenho de computação de IA. O lançamento ocorre neste outono com a primeira leva de laptops, incluindo marcas parceiras como Dell XPS 16, Lenovo Yoga Pro, Microsoft Surface Laptop Ultra, HP OmniBook, ASUS ProArt, MSI e Acer. Além dos laptops, ele também aparecerá em desktops Mini PC.

Fonte: Nasi Lemak Tech

A segunda é a CPU Vera.Este é o primeiro chip de CPU independente da Nvidia a entrar no mercado de CPUs para data centers, oferecendo um desempenho 1,8x superior ao x86 em cargas de trabalho de inferência de IA, com os primeiros clientes incluindo OpenAI, Anthropic e SpaceX. Discutiremos o significado disso com mais detalhes adiante, pois a lógica implícita é mais abrangente do que a do RTX Spark.

A terceira é o compromisso de investimento anual de US$ 150 bilhões em Taiwan, juntamente com a visita pessoal de Jensen Huang ao presidente da TSMC, C.C. Wei, para garantir a capacidade de encapsulamento avançado CoWoS necessária para a produção em massa da plataforma Vera Rubin. A plataforma Vera Rubin entrou em produção em massa no 1º trimestre de 2026, o primeiro rack Vera Rubin já está operando no Microsoft Azure, com a entrega total aos principais provedores de nuvem começando no segundo semestre e o aumento da produção em massa do rack NVL72 sendo concluído até o final do ano.

Visão Geral dos Três Anúncios

Produto | Posicionamento | Processo | Lançamento/Entrega | Principais Concorrentes |

RTX Spark (N1X) | SoC para PC / Laptop | TSMC 3nm | Outono de 2026 | Qualcomm Snapdragon X, Intel Core Ultra |

CPU Vera | CPU para Data Center | TSMC 3nm | 2º Semestre de 2026 | Intel Xeon, AMD EPYC |

Plataforma Vera Rubin | GPU+CPU integradas para Data Center de IA | TSMC 3nm (N3P) | Entrega no 2º semestre de 2026 | Série AMD MI450 |

Uma breve nota sobre o nome "Vera Rubin". A Nvidia tem uma longa tradição de nomear arquiteturas de chips em homenagem a cientistas — Ada Lovelace (matemática, pioneira da computação), Grace Hopper (cientista da computação) e David Blackwell (matemático) já apareceram na linha de produtos da Nvidia. Vera Rubin foi uma astrônoma americana que, nas décadas de 1960 e 70, descobriu evidências diretas da matéria escura no universo através de observações de curvas de rotação galáctica — uma substância misteriosa, invisível e intangível, mas que compõe cerca de 85% de toda a matéria do universo. Ao nomear a plataforma carro-chefe da próxima geração em sua homenagem, a metáfora de Jensen Huang é instigante: o poder da IA pode ser como a matéria escura — você ainda não a viu totalmente, mas ela já está remodelando as regras fundamentais pelas quais tudo opera.

Fonte: astronomy.com

Qualcomm: Possivelmente Vendida em Excesso por Emoção

A Qualcomm caiu 8,78% no dia — a maior queda entre todas as ações afetadas. A lógica superficial é direta: o RTX Spark da Nvidia visa diretamente o mercado de PCs Windows com arquitetura ARM, e a série Snapdragon X da Qualcomm é atualmente quase a única fornecedora nesse mercado. A Nvidia trouxe Microsoft, Dell e Lenovo para a arena, e o espaço da Qualcomm está sendo tomado.

No entanto, essa lógica apresenta vários problemas importantes em seus detalhes.

Primeiro, a participação da Qualcomm no mercado de PCs não é grande para começar. Quando a série Snapdragon X foi lançada em 2024, as remessas foram inferiores a 1 milhão de unidades; no início de 2025, a própria Qualcomm alegou deter aproximadamente 10% do mercado de PCs de ponta (acima de US$ 800). Esse número de 10% parece significativo, mas cobre apenas o segmento premium e levou quase um ano para ser alcançado. O mercado total de PCs movimenta cerca de 300 milhões de unidades anualmente — a escala da Qualcomm simplesmente não está no mesmo patamar da participação superior a 70% da Intel.

Segundo, o RTX Spark só será lançado no outono deste ano, com os primeiros produtos explicitamente posicionados na faixa de preço premium — Nvidia e Microsoft não divulgaram preços específicos, apenas disseram que o foco é o segmento de alto padrão. Mesmo que o lançamento ocorra sem problemas, quantas unidades poderão ser de fato enviadas até o final de 2026 permanece uma questão em aberto, e isso não aparecerá nos resultados financeiros da Nvidia no curto prazo.

Mais importante ainda, a verdadeira vantagem competitiva (moat) da Qualcomm nunca esteve nos PCs. Muitas pessoas, no momento em que ouvem que a Nvidia está fabricando chips para PC, pensam imediatamente na Qualcomm e presumem que ela foi atingida em um ponto vital. Mas se você decompor a estrutura de receita da Qualcomm, os chips para PC representam, na verdade, uma fatia muito pequena — e este era um novo negócio que a Qualcomm só começou a desenvolver nos últimos dois anos. Dada essa base, mesmo que fosse reduzida pela metade, o impacto na avaliação geral seria bastante limitado.

O que realmente sustenta a Qualcomm como empresa são duas coisas.

A primeira são os chips de banda base para smartphones.Este negócio é o núcleo da Qualcomm, construído ao longo de décadas. Para cada flagship Android vendido globalmente, ele quase certamente utiliza um chip de banda base da Qualcomm — Samsung, Xiaomi, OPPO e vivo dependem da Qualcomm para seus modelos de alta gama. Essa posição não é facilmente substituída, pois os ciclos de desenvolvimento de chips de banda base são extremamente longos, os processos de certificação são complexos e a compatibilidade com as operadoras precisa ser trabalhada caso a caso. A MediaTek está se aproximando, mas a vantagem da Qualcomm permanece clara. O RTX Spark é um chip para PC — ele sequer toca nesse negócio.

A segunda são os chips automotivos.A plataforma Snapdragon Ride da Qualcomm tem avançado entre as montadoras, uma a uma, nos últimos dois anos. A lógica aqui se assemelha ao negócio de smartphones: uma vez que um chip automotivo entra na cadeia de suprimentos de um veículo, os custos de substituição são extremamente altos, pois toda a pilha de software, interfaces de sensores e atualizações OTA estão profundamente ligadas ao chip — mudar qualquer coisa gera uma cascata de complicações. Além disso, os ciclos de produtos automotivos são muito mais longos que os de smartphones; um modelo de veículo é vendido por cinco anos, e o chip aproveita cinco anos de volume. O que a Qualcomm está construindo aqui é um modelo de receita de cauda longa, não uma transação única.

Agora, observe o desempenho recente da Qualcomm. Cerca de um mês antes da abertura da Computex — em 29 de abril — foram divulgados os lucros do 2º trimestre do ano fiscal de 2026, superando as expectativas do mercado. O CEO também anunciou na teleconferência que haviam garantido um pedido de chip personalizado de um grande cliente de nuvem hyperscale, impulsionando a ação continuamente, com ganhos acumulados de mais de 34% até o final de maio. Duas coisas impulsionaram esse rali: primeiro, o pedido de chip personalizado para data center de um grande cliente hyperscale; segundo, a receita de chips automotivos atingindo o recorde de US$ 1,3 bilhão, um aumento de 38% em relação ao ano anterior. Nenhum desses fatores tem relação com o mercado de PCs. A Qualcomm está expandindo silenciosamente suas fronteiras de negócios em direção a data centers e ao setor automotivo — esse foi o verdadeiro motivo pelo qual o mercado se entusiasmou com aquele relatório de lucros.

Nenhuma dessas dinâmicas mudou após o discurso de Jensen Huang.

Detalhamento do Negócio da Qualcomm: O PC é apenas uma fração

Segmento | Participação (2º Tri do EF2026) | Impacto do RTX Spark |

Baseband para Smartphones (Aparelhos) | ~57% | Sem impacto |

IoT (incl. chips para PC Snapdragon X) | ~16% | A parcela de PCs enfrenta concorrência direta |

Licenciamento de Tecnologia (QTL) | ~13% | Sem impacto |

Automotivo (Snapdragon Ride) | ~13% | Sem impacto |

Portanto, a queda da Qualcomm no dia foi mais uma reação emocional à narrativa de perda de participação no mercado de PCs. Se você acredita que os fossos competitivos (moats) da Qualcomm em smartphones e no setor automotivo permanecerão intactos nos próximos dois a três anos, essa queda parece mais uma oportunidade de observação do que um sinal que valha a pena seguir na ponta vendedora.

Intel: Lutando em Duas Frentes — Aquela que Realmente Deveria te Preocupar

Se a Qualcomm foi sobrevendida emocionalmente, a Intel é a empresa cuja tese de longo prazo foi a mais substancialmente prejudicada por este evento.

A história começa com o mercado de CPUs para data centers. Antes da onda de IA, a Intel detinha mais de 90% de participação em CPUs de servidor — efetivamente um monopólio. Nos últimos três anos, a série EPYC da AMD corroeu constantemente a fatia da Intel por meio de uma relação desempenho por watt superior, com a participação da AMD na receita de CPUs de servidor aproximando-se de 40% até 2025. O fosso competitivo em CPUs de data center, do qual a Intel dependia para sua sobrevivência, foi sendo fragmentado peça por peça.

Agora, a CPU Vera chegou. A Nvidia anunciou que seus primeiros clientes da CPU Vera são OpenAI, Anthropic, e SpaceX — precisamente os clientes de primeira linha com os investimentos mais intensivos em infraestrutura de IA. Jensen Huang afirmou que isso abre um novo mercado de US$ 200 bilhões, e esse mercado era justamente o cerne do negócio de data centers da Intel.

Mudanças na Participação de Mercado de CPUs de Servidor para Data Center

Período | Intel | AMD | ARM/Outros |

Por volta de 2020 | ~90% | ~10% | Irrelevante |

Final de 2024 | ~64% | ~36% | Pequena e crescente |

Final de 2025 | ~59% | ~41% | Pequena e crescente |

Previsão para 2027 | Declínio contínuo | Ascensão contínua | Crescimento acelerado pela entrada da Nvidia Vera |

Ao mesmo tempo, a pressão sobre a Intel no mercado de PCs também está crescendo. O RTX Spark foca em PCs de alto desempenho, a participação da AMD no mercado de PCs convencionais já se aproxima de 30% e, agora, a Nvidia está batendo à porta.

Mais preocupante é o cronograma tecnológico da Intel. A empresa tem depositado esperanças no nó de processo 18A para retomar a liderança em processos de fabricação, mas os problemas de rendimento (yield) permanecem opacos, e o 18A introduz simultaneamente duas tecnologias inteiramente novas — RibbonFET e PowerVia — uma combinação que nenhuma empresa do setor jamais tentou ao mesmo tempo, tornando o risco técnico extremamente alto. Com pressões simultâneas em tecnologia, participação de mercado e relacionamento com clientes, a situação da Intel é a mais difícil em décadas.

Um detalhe digno de nota: quase ao mesmo tempo do discurso, Intel e Nvidia anunciaram uma colaboração na qual a Intel fabricará CPUs x86 personalizadas integradas à plataforma de infraestrutura de IA da Nvidia. Muitos interpretam isso como uma redução da competição, mas também pode ser visto sob outro ângulo: a Intel tornou sua CPU uma fornecedora de componentes dentro da plataforma da Nvidia. Do ponto de vista de posicionamento setorial, esta não é uma parceria entre iguais — é um sinal de transferência de controle.

A posição da AMD neste evento é relativamente melhor. A participação do EPYC da AMD em CPUs de data center já está em uma máxima histórica, e a CPU Vera acaba de entrar no mercado este ano — levará tempo para realmente afetar o EPYC da AMD. Além disso, a AMD é a única concorrente da Nvidia com substância real no mercado de GPUs. A CPU Vera é uma ameaça que a AMD precisa monitorar de perto nos próximos dois a três anos, mas ainda não causou um impacto direto imediato.

ARM Holdings: A Vencedora Mais Discreta, Mas Possivelmente a Mais Importante

A ARM Holdings teve a maior alta do dia, subindo 15%. Muitas pessoas viram esse número com certa confusão: a ARM não fabrica GPUs nem PCs — por que subiu tanto?

Este é o aspecto mais instigante de todo este evento.

O modelo de negócios da ARM é muito peculiar: ela não fabrica chips — ela vende projetos para o design de chips, ou seja, licenças de arquitetura. Cada vez que uma empresa de chips usa a arquitetura ARM para projetar um chip, paga à ARM uma taxa de licença; cada vez que um chip é vendido, a ARM recebe um royalty. O RTX Spark utiliza a arquitetura ARM. A CPU Vera também utiliza a arquitetura ARM. Isso significa que cada chip de PC ou CPU de data center que a Nvidia vende coloca dinheiro no bolso da ARM.

Essa lógica não se aplica apenas à Nvidia. Os chips da série M da Apple possuem arquitetura ARM. O Graviton da Amazon é arquitetura ARM. O Axion do Google é arquitetura ARM. O Snapdragon da Qualcomm é arquitetura ARM. A ARM é, essencialmente, a entidade nesta guerra de chips de IA que cobra seu pedágio, independentemente de quem vença. Para usar uma metáfora mais direta, a ARM é o pedágio na rodovia: a Nvidia está à esquerda, a Qualcomm à direita, Apple, Amazon e Google passam pelo meio — quanto mais tráfego, mais a ARM arrecada.

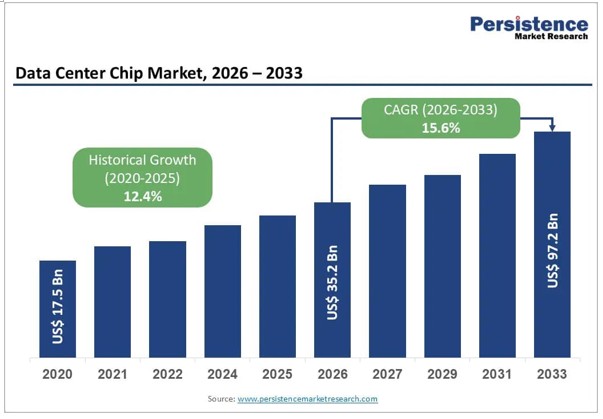

Fonte: Persistence Market Research

Em termos de dados, a receita total da ARM para o ano fiscal de 2026 (FY2026) está próxima de US$ 5 bilhões, um aumento de mais de 20% em relação ao ano anterior, com a receita de royalties de data centers dobrando por dois anos consecutivos. Olhando para o cenário mais amplo, todo o mercado de chips para data centers será de aproximadamente US$ 350 bilhões em 2026, com expectativa de crescer para cerca de US$ 970 bilhões até 2033. A posição da ARM nesta curva de crescimento é distinta: ela não precisa apostar em qual chip sairá vencedor — seja GPU, CPU ou chip de rede, desde que a arquitetura ARM seja utilizada, ela recebe royalties.

Um detalhe digno de nota: a ARM detém atualmente cerca de US$ 2 bilhões em pedidos de chips de AGI de próxima geração, mas está limitada pela capacidade de produção e só consegue atender cerca de metade deles no momento. Este é um sinal de escassez em que a demanda supera em muito a oferta, o que significa que o crescimento da receita da ARM ainda não refletiu totalmente a escala da demanda existente.

O P/L atual da ARM ultrapassa 400x, com um valor de mercado acima de US$ 400 bilhões — comprar ARM hoje significa essencialmente que você já está pagando pelo que ela valerá em 2034. Seu lucro líquido anual não-GAAP é de aproximadamente US$ 1,9 bilhão, e a única justificativa que o mercado tem para esse preço é a crença de que a ARM manterá um crescimento em alta velocidade pelos próximos 8 a 10 anos sem um único deslize. Este valuation não está errado em si, mas quase não deixa margem para erro — qualquer trimestre em que o crescimento fique abaixo das expectativas, ou qualquer dia em que a Apple ou o Google comecem a reduzir sua dependência arquitetônica, e a ação corrigirá sem piedade.

TSMC: O Beneficiário Mais Certo que Está Sendo Subestimado

A reação das ações da TSMC no dia foi contida — mas este pode ser precisamente o ponto em que o mercado foi mais míope durante todo este evento.

Jensen Huang voou para Taiwan desta vez com uma missão central além da própria palestra: garantir a capacidade de empacotamento avançado CoWoS da TSMC. A plataforma Vera Rubin começa a ser enviada para clientes de hiperescala como Microsoft, Google e AWS no segundo semestre deste ano, com o aumento da produção em massa sendo concluído até o final do ano. Se esse cronograma poderá ser cumprido depende inteiramente de as linhas de produção CoWoS da TSMC conseguirem acompanhar o ritmo.

O que é CoWoS? É uma tecnologia de empacotamento que empilha vários chips de forma compacta usando um interpositor de silício — atualmente a única solução madura para alcançar interconexões de alta densidade entre memórias de alta largura de banda HBM e chips de GPU. Tanto a Blackwell da Nvidia quanto a Vera Rubin, que em breve aumentará sua produção, dependem dessa tecnologia. O problema é que apenas a TSMC consegue fazer isso no mundo, e ninguém pode replicar as linhas CoWoS da TSMC no curto prazo.

A TSMC está executando atualmente uma das expansões de capacidade mais agressivas da história dos semicondutores: a capacidade mensal de CoWoS está planejada para expandir de aproximadamente 35.000 wafers no final de 2024 para mais de 100.000 wafers até o final de 2026. Espera-se que a Nvidia consuma aproximadamente 60% da capacidade global de CoWoS em 2026, totalizando cerca de 600.000–700.000 wafers, e a oferta ainda continua apertada.

Principais Dados da TSMC em um Relance

Métrica | Valor |

Receita do 1º Trimestre de 2026 | US$ 35,9 bilhões, alta de 41% em relação ao ano anterior |

Margem de Lucro Líquido do 1º Trimestre de 2026 | 50,5%, lucro líquido de ~US$ 18,2 bilhões |

Meta de Capacidade Mensal de CoWoS (final de 2026) | Mais de 100.000 wafers |

Consumo Estimado de CoWoS da Nvidia em 2026 | ~600.000–700.000 wafers, ~60% do total global |

Projeção de Capex para o Ano de 2026 | US$ 52–56 bilhões (limite superior), ~+40% em relação ao ano anterior |

Projeção de Crescimento de Receita para o Ano de 2026 | Mais de 30% (em termos de USD) |

Nesse cenário, a Nvidia anunciou aproximadamente US$ 150 bilhões em investimentos anuais em Taiwan — um aumento de cerca de 10 vezes em comparação com a faixa de US$ 10–15 bilhões de quatro ou cinco anos atrás. Uma grande parte desse dinheiro flui para a TSMC. A receita da TSMC no primeiro trimestre de 2026, de US$ 35,9 bilhões, com alta de 41% em relação ao ano anterior, já é uma máxima histórica — mas o verdadeiro pico de produção em massa ocorre no segundo semestre deste ano até 2027.

Investidores frequentemente subestimam o potencial de valorização da TSMC ao tratá-la como um nome de consenso. Mas o moat da TSMC não é apenas a liderança em processos — sua capacidade de empacotamento CoWoS é um gargalo de produção que Nvidia, AMD e Apple não podem contornar pelos próximos três a cinco anos. O valor dessa capacidade garantida é muito difícil de precificar totalmente nas flutuações de curto prazo das ações.

Agora Vamos Falar Sobre a Própria Nvidia

CUDA: O Muro que Você Não Consegue Ver

Antes de discutir o valuation, há uma coisa que vale a pena abordar separadamente, porque muitas pessoas deixam passar ao falar da Nvidia: o moat do CUDA.

O CUDA é a plataforma de computação paralela que a Nvidia lançou em 2006 — a linguagem de programação fundamental e a biblioteca de ferramentas que pesquisadores e engenheiros de IA usam para escrever programas para GPU. Ao longo de quase 20 anos, a comunidade global de desenvolvedores de IA acumulou um corpo massivo de códigos, modelos e experiência de engenharia no CUDA. Hoje, mais de 5 milhões de desenvolvedores em todo o mundo usam o CUDA para desenvolvimento de IA. Todo o código que essas pessoas escreveram está preso ao ecossistema da Nvidia — mudar para uma GPU da AMD ou de outro fornecedor significa que toda a base de código precisa ser reescrita ou reotimizada. Em grandes laboratórios de IA, o custo dessa migração muitas vezes chega a centenas de milhões de dólares.

O Google e a Meta desenvolveram conjuntamente o projeto TorchTPU entre 2025 e 2026, especificamente para permitir que o PyTorch rodasse perfeitamente nos TPUs do Google e, assim, quebrasse o efeito de aprisionamento do CUDA. Este projeto é significativo, mas as avaliações das instituições de pesquisa concluem que, mesmo no cenário mais otimista, a substituição do CUDA pelo TorchTPU em ambientes de produção levaria de 12 a 18 meses ou mais. O motivo não é apenas técnico, mas também a inércia do ecossistema — 5 milhões de desenvolvedores não mudam de plataforma da noite para o dia.

A cada nova geração de chips, a Nvidia atualiza simultaneamente as bibliotecas CUDA, as otimizações de operadores e as ferramentas de agendamento que as acompanham, unindo vantagens de hardware com vantagens de software. Isso significa que, mesmo que as especificações de hardware de um concorrente se igualem no papel, sem o ecossistema de software acompanhante, o desempenho simplesmente não pode ser alcançado na prática. Este é o motivo fundamental pelo qual as GPUs da série MI da AMD sofrem há muito tempo com hardware sem ecossistema — e a verdadeira base da capacidade da Nvidia de manter uma participação de 80% no mercado de aceleradores de IA.

Este moat é invisível, mas mais difícil de replicar do que qualquer peça de hardware isolada.

IA Física: A Próxima Cartada de Jensen, que o Mercado Ainda Não Viu Plenamente

Há um fio condutor nesta palestra que muitas pessoas ignoraram ao focar no RTX Spark e na CPU Vera — a IA Física.

Jensen Huang enfatizou repetidamente ao longo do discurso: a IA está evoluindo de responder perguntas para executar ações no mundo real. Isso abrange robôs em fábricas, veículos autônomos e todos os dispositivos físicos que exigem percepção e tomada de decisão de IA em tempo real. O que a Nvidia fornece para este mercado é uma arquitetura de três camadas: treinamento de IA em data centers (plataforma DGX), ambientes de simulação virtual (Omniverse + Isaac Sim) e o chip de computação no próprio corpo do robô (Thor) — três camadas integradas em um loop fechado completo.

Fonte: Quartz

Uma vez que as empresas de robótica dependam desse sistema, seus custos de migração serão tão altos quanto migrar do CUDA. Jensen Huang afirmou repetidamente que a robótica é a próxima oportunidade de mercado de trilhões de dólares após os data centers. A lógica por trás desse julgamento qualitativo é clara: o posicionamento da Nvidia no mercado de IA Física é quase idêntico ao seu posicionamento no mercado de data centers — vender a infraestrutura, não o produto final, de modo que, independentemente de qual empresa de robótica saia vencedora, todas terão que comprar os chips da Nvidia.

O mercado de robótica impulsionado por IA tinha um tamanho de aproximadamente US$ 45 bilhões em 2024, com expectativa de crescer para mais de US$ 100 bilhões até 2030. Esta linha de negócios ainda não é discriminada separadamente nos resultados financeiros da Nvidia, mas é o terceiro jogo que Jensen Huang está jogando. Nos próximos dois a três anos, o surgimento da receita de IA Física como um item separado nos relatórios de resultados será um indicador-chave para julgar se o valuation da Nvidia merece uma expansão adicional.

Valuation da Nvidia: O Problema da Estrutura

Finalmente, a pergunta mais difícil: quanto vale a própria Nvidia no momento?

O preço-alvo do banco DBS para a Nvidia é de US$ 250. A Rosenblatt é atualmente a mais agressiva no sell side, com US$ 325. O preço-alvo consensual entre 37 analistas de Wall Street gira em torno de US$ 298. Esses números não são o ponto principal. O que importa é a estrutura que esses analistas estão usando para avaliar a Nvidia.

A avaliação tradicional de empresas de semicondutores utiliza uma lógica cíclica: a receita flutua com os ciclos de capex de IA, com um múltiplo P/L de 25–30x. Mas o que a Nvidia está fazendo agora foi além de vender chips. Ela possui o ecossistema CUDA — um ambiente de programação usado por 5 milhões de desenvolvedores de IA em todo o mundo, com custos de mudança extremamente altos; possui plataformas de software de IA como NIM e NeMo; possui a construção da IA Física (robótica/direção autônoma); e agora adicionou chips para PC e CPUs para data centers. Vale repetir as palavras de Jensen Huang no discurso: "A Nvidia está se tornando a construtora de fábricas de IA" — o que significa que não apenas vendemos equipamentos, mas ajudamos os clientes a construir infraestruturas completas de produção de IA.

Se essa narrativa se sustentar, a estrutura de valuation da Nvidia deveria se assemelhar mais à de uma empresa de plataforma como a Microsoft ou a Apple, obtendo não apenas lucros de hardware, mas um pedágio sobre todo o ecossistema. Empresas de plataforma normalmente sustentam um P/L de 35–45x ou superior. O próprio dado da Nvidia é que a visibilidade da demanda cumulativa para as plataformas Blackwell e Rubin já excede US$ 1 trilhão — mesmo que seja uma estimativa otimista da demanda real, o número implica que o teto de receita da Nvidia nos próximos anos é maior do que qualquer modelo atual consegue capturar.

No entanto, há um problema que precisa ser reconhecido honestamente: o RTX Spark e a CPU Vera são produtos que serão lançados no outono deste ano, com a produção em massa real ocorrendo apenas em 2027. O que o discurso de Jensen Huang anunciou é uma direção — não um valor financeiro concretizado. Investidores que compram Nvidia hoje estão essencialmente pagando antecipadamente um prêmio pela convicção de que a "Nvidia se tornará uma empresa de plataforma na era da IA". Esse julgamento pode muito bem estar correto, mas o momento em que será validado é 2027–2028, não amanhã.

Fazendo as Contas: Qual Lógica Mudou e Qual Não Mudou

Resumindo toda a análise acima, podemos repassar a situação de cada grande nome após esta palestra.

A lógica da TSMC é a mais certa. A capacidade de CoWoS é o gargalo de toda a indústria, a Nvidia garantiu a maior fatia, o pico da produção em massa ocorre no segundo semestre deste ano e o crescimento da receita da TSMC tem um caminho claro e concreto para se concretizar. As ações não reagiram muito no curto prazo, mas isso não significa que os fundamentos não tenham mudado.

A lógica da ARM é a mais flexível. O modelo de royalties a torna uma beneficiária natural de toda a expansão do ecossistema ARM — Nvidia, Apple, Amazon e Google estão pagando a ela. A receita de royalties de data centers dobrou por dois anos consecutivos, a receita do ano fiscal de 2026 está próxima de US$ 5 bilhões e o crescimento de mais de 20% ao ano deve continuar nos próximos três anos. A única coisa a observar é seu valuation já elevado — o mercado tem pouca tolerância para decepções.

A lógica da Qualcomm permanece praticamente inalterada.A ameaça à participação de mercado de PCs é real, mas não é a variável central no valuation da Qualcomm. Os negócios de smartphones e automotivo estão intactos, a divisão de chips customizados para data centers acaba de conquistar um novo cliente, e a queda recente parece mais uma reação emocional.

A lógica da Intel foi substancialmente desafiada.Pressão de ambos os lados no mercado de CPUs para data centers, um novo concorrente no mercado de PCs e problemas contínuos de rendimento (yield) no processo 18A — este é um nome que exige uma reavaliação séria.

A AMD está em uma zona de espera (wait-and-see).O impacto de curto prazo da CPU Vera na AMD é limitado, a participação do EPYC ainda está em máximas históricas, mas o cenário competitivo após 2027 precisa de monitoramento contínuo.

A própria Nvidia é a maior vencedora deste keynote — mas também a mais difícil de avaliar.A direção está correta, o "fosso" (moat) do CUDA é real, a IA Física é uma terceira curva de crescimento ganhando forma, mas a lógica de valuation da transição de uma empresa de chips para uma empresa de plataforma não será validada numericamente até que o RTX Spark e a CPU Vera sejam de fato entregues em escala.

Resumo da Mudança de Lógica Pós-Keynote

Nome | Mudança de Lógica | Precificação Atual do Mercado | Principal Marco de Observação |

TSMC | Capacidade de CoWoS garantida, pico de produção em massa no 2º semestre deste ano | Subprecificada no curto prazo | Resultados do 3º e 4º trimestres de 2026 |

ARM Holdings | Royalties cobrem todo o ecossistema ARM, participação em data centers em alta | Cara, mas com lógica de crescimento clara | Taxa de crescimento trimestral da receita de royalties |

Nvidia | Evoluindo de empresa de chips para empresa de plataforma de IA, verificação temporal em andamento | Parcialmente precificada; o potencial de alta depende da execução em CPU/PC | Dados de produção em escala total da Vera em 2027 |

Qualcomm | A base de participação em PCs é pequena, os fossos (moats) em smartphones/automotivo estão intactos | Reação exagerada de curto prazo | Resultados do próximo trimestre confirmando a receita de smartphones/automotivo |

AMD | EPYC em máximas históricas, impacto de curto prazo da CPU Vera é limitado | Precificada de forma justa, sem catalisador claro | Reavaliar após o lançamento da CPU Vera em 2027 |

Intel | Pressão dupla em data centers + PCs, processo 18A ainda não comprovado | Riscos de longo prazo podem não estar totalmente precificados | Rendimento (yield) do 18A e progresso com clientes externos |

Aquelas duas horas do discurso de Jensen Huang não foram sobre a história da Nvidia para o próximo trimestre — foram sobre suas ambições para os próximos cinco anos. A reação do mercado em 1º de junho foi a primeira precificação dessa ambição, mas definitivamente não é a última. As coisas verdadeiramente interessantes acontecerão uma a uma nos próximos quatro a seis trimestres: o lançamento do RTX Spark, o aumento da produção (ramp-up) da Vera Rubin, a CPU Vera recebendo seu primeiro lote significativo de pedidos — ou qualquer um desses eventos enfrentando problemas.

Esse é o fio condutor principal que vale a pena acompanhar continuamente de agora em diante.

Isenção de responsabilidade: Este artigo baseia-se em informações publicamente disponíveis, com todos os dados citando fontes, fornecidos apenas para referência e não constituem recomendação de investimento. Os mercados envolvem riscos; quaisquer nomes mencionados neste artigo não representam uma recomendação de compra ou venda.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.