USD/JPY se aproxima novamente do nível de 160. Quando o Banco do Japão intervirá novamente?

Podcast IA

A intervenção do Banco do Japão em abril, estimada em mais de US$ 90 bilhões, visou mitigar a queda do iene, não revertê-la. Embora tenha causado um salto inicial e reduzido posições vendidas, seu impacto foi limitado. O diferencial de juros entre EUA e Japão (quase 300 bps) mantém o carry trade atraente, levando capital a retornar às apostas na desvalorização do iene. O mercado percebeu que a intervenção apenas ganha tempo, sem alterar os fundamentos. Uma alta de juros japonesa parece inevitável para estreitar o diferencial, mas o banco central enfrenta dilemas entre inflação e crescimento do PIB fraco. Próximas intervenções dependerão da aquiescência dos EUA, que preferem altas de juros japonesas a vendas de Treasuries.

TradingKey - O par USD/JPY atingiu 159,65 durante o início do pregão asiático em 28 de maio, ficando próximo da mínima de 160,70 atingida antes da intervenção das autoridades japonesas no início de maio.

[Gráfico Diário de Candlestick do USD/JPY no Acumulado do Ano, Fonte: TradingView]

Após a intervenção do Banco do Japão, que empurrou brevemente o par para 155,50, aproximadamente 80% desses ganhos foram devolvidos em apenas três semanas.

Qual foi o impacto da intervenção inicial do Japão?

Em 30 de abril, as autoridades japonesas entraram no mercado pela primeira vez em dois anos, após o iene ultrapassar o nível de 160. Relatórios indicam que a escala desta intervenção do Banco do Japão excedeu US$ 90 bilhões, tornando-a a ação isolada mais agressiva já registrada.

O iene saltou 3% naquele dia, enquanto o par USD/JPY despencou de acima de 160 para 155,57, marcando sua maior queda diária desde 2022. Esta rodada de intervenção desferiu um golpe pesado nas posições vendidas especulativas de curto prazo; de acordo com dados da CFTC, as posições vendidas líquidas em iene mantidas por fundos alavancados caíram para 61.340 contratos na semana encerrada em 5 de maio, o nível mais baixo em quase um mês.

Além disso, a liquidação forçada de posições vendidas refletiu-se em outros ativos correlacionados, com o petróleo Brent recuando bruscamente e os rendimentos dos Treasuries de 10 anos tendendo à queda. Katsunobu Kato intensificou significativamente os alertas verbais na época da intervenção, declarando explicitamente a prontidão para tomar medidas contra a volatilidade cambial excessiva a qualquer momento.

O objetivo principal da primeira intervenção do Japão não foi reverter a tendência de desvalorização do iene, mas sim conter e mitigar o ritmo de queda da moeda, garantindo, assim, uma janela de observação para ajustes de política.

Por que a intervenção do Banco do Japão teve impacto limitado?

O dilema central da intervenção permanece inalterado; o Banco do Japão está usando a liquidez para ganhar tempo, mas a estrutura das taxas de juros não mudou fundamentalmente. O diferencial de rendimento entre o BoJ e o Fed garante que os custos de financiamento do iene permaneçam os mais baixos entre as principais moedas globais, tornando os retornos de carry trade com a venda do iene extremamente atraentes.

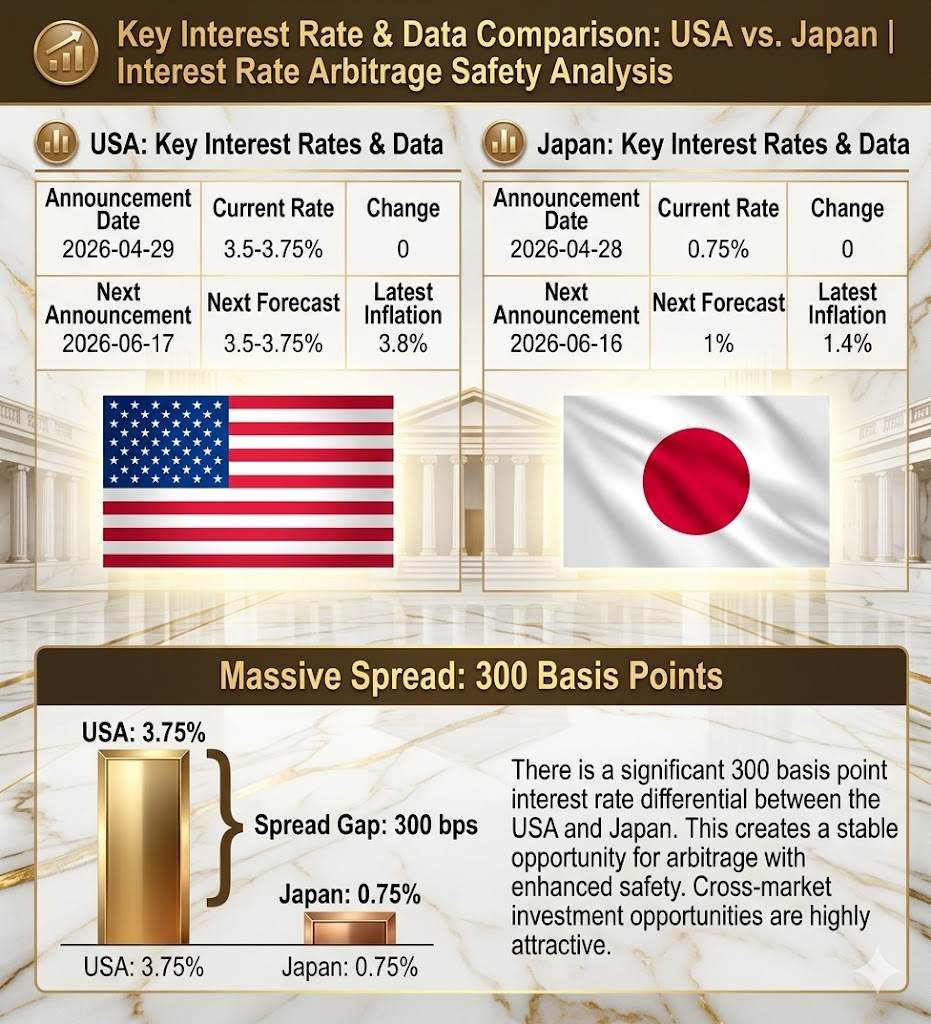

[Existe um diferencial de taxa de juros de 300 pontos-base entre os EUA e o Japão, Fonte: TradingKey]

Impulsionado por um diferencial absoluto de taxa de juros de quase 300 pontos-base entre os EUA e o Japão, a margem de segurança para operações de carry trade é suficientemente sólida. Quando o mercado percebeu que a intervenção não poderia mudar a realidade fundamental da diferença de taxas, o capital que anteriormente fora forçado a encerrar posições retornou rapidamente para apostar novamente na desvalorização do iene.

Enquanto isso, aproximadamente 80% do impacto da intervenção foi anulado em apenas três semanas, à medida que a taxa de câmbio retornou rapidamente para o nível de 160, validando essa lógica. Para o Banco do Japão, o patamar de 160 é uma linha de defesa psicológica e um "obstáculo temporário" enquanto aguarda a mudança nas condições macro, mas apenas ganhar tempo não é capaz de gerar uma reversão de tendência.

Com base nas taxas de juros atuais estabelecidas pelo Banco do Japão e pelo Federal Reserve, existe um spread absoluto de 275 a 300 pontos-base entre os EUA e o Japão, tornando a segurança do carry trade suficientemente robusta. Ao perceber que a intervenção não pode mudar a realidade fundamental do spread, o capital do mercado retomou as apostas na desvalorização do iene.

Enquanto essa estrutura de taxas de juros permanecer inalterada, qualquer intervenção poderá apenas suavizar a volatilidade cambial de curto prazo e não conseguirá reverter a tendência de longo prazo.

Altas de juros podem ser uma escolha inevitável após o fracasso da intervenção.

Se o mercado consolidar um consenso de que a intervenção é "inevitavelmente ineficaz", então a intervenção do Banco do Japão apenas retardará o ritmo de desvalorização do iene, e a taxa de câmbio continuará a oscilar antes de um rompimento.

O único caminho para quebrar esse mecanismo é o estreitamento do diferencial de taxa de juros.

No contexto atual, o estreitamento do diferencial de juros exige pelo menos uma de duas condições: um corte claro nas taxas pelo Fed ou um aumento significativo nas taxas pelo Banco do Japão.

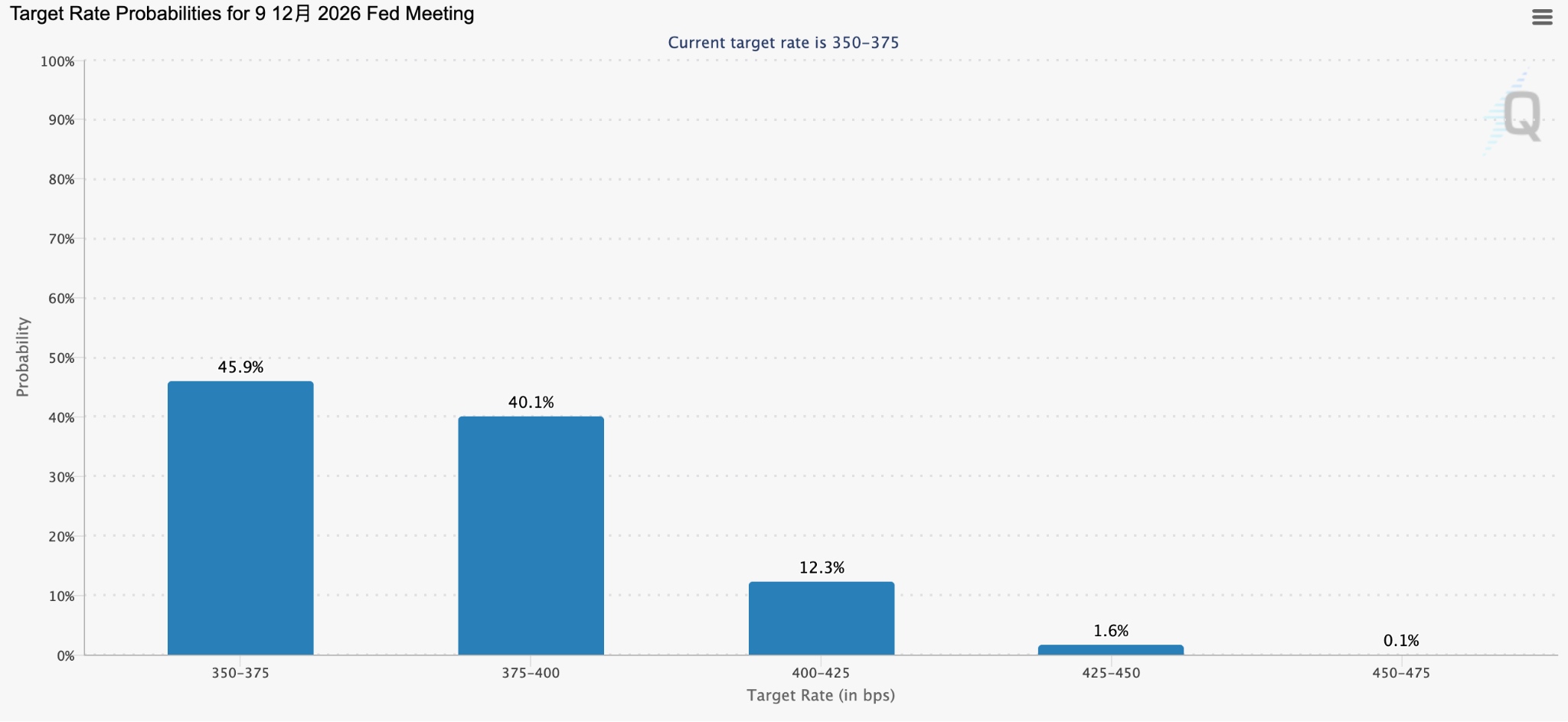

Impulsionadas pela alta nos preços do petróleo, as questões inflacionárias que os EUA enfrentam atualmente estão gerando expectativas de que a política do Fed continue apertada; até o momento, a precificação de mercado indica que os traders chegaram a apostar que a probabilidade de um aumento de juros pelo Fed este ano era maior do que a de manter as taxas estáveis.

Diante desse cenário, o mercado provavelmente se envolverá de forma mais profunda em operações de carry trade de USD/JPY, levando a expectativas de uma desvalorização ainda maior do iene e forçando o Banco do Japão a seguir um caminho de alta de juros.

[Probabilidade de aumento de juros do Fed para o ano, Fonte: CME Group]

No entanto, a estrutura de tomada de decisão do Banco do Japão está limitada. Por um lado, o PPI de abril saltou 4,9% em relação ao ano anterior, e o crescimento salarial superou 5% por três anos consecutivos, cumprindo as condições inflacionárias para uma alta de juros. Por outro lado, o PIB do 1º trimestre cresceu apenas 0,5% em termos trimestrais, com a contribuição das exportações superando em muito a demanda interna e o consumo privado ainda em retração. Equilibrar a proteção dos meios de subsistência com a gestão da inflação tornou-se o maior dilema do BoJ.

Anteriormente, havia surgido uma divergência interna dentro do Banco do Japão sobre o "momento das altas de juros", em vez de "se haveria a alta". Na reunião de abril, três membros votaram diretamente a favor de um aumento na taxa, uma divisão interna rara na história do banco.

Segunda Intervenção Iminente: Quais Sinais os Investidores Devem Acompanhar?

Caso as autoridades japonesas intervenham pela segunda vez, o ritmo, a intensidade e o método dependerão fortemente de uma variável externa: o grau de aquiescência do Tesouro dos EUA.

Os sinais enviados por Bessent durante sua visita anterior ao Japão foram bastante claros: os EUA preferem que o Japão sustente o iene por meio de aumentos nas taxas de juros, em vez da venda de títulos do Tesouro dos EUA. Isso significa que, mesmo no caso de uma nova intervenção, é provável que o Japão priorize o esgotamento de seus depósitos em dinheiro em dólar antes de recorrer às suas reservas de Treasuries.

Atualmente, as expectativas do mercado para uma intervenção não estão mais ancoradas em níveis específicos, mas sim na premissa de que o Japão não usará levianamente seus títulos do Tesouro dos EUA. Sob essa suposição, o patamar de 160 continua sendo um limite que poderia ser rompido.

Os investidores do mercado de câmbio devem se concentrar nos sinais reais da reunião de junho do Banco do Japão — a magnitude das altas de juros, a determinação de sua retórica e seu julgamento sobre a sustentabilidade da 'espiral salários-preços'. Até lá, as manobras no nível de 160 do USD/JPY são, essencialmente, um teste dos limites da paciência entre o mercado e o banco central.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.