Resultados da Nvidia Estão Chegando: No Que os Investidores Devem Focar Mais?

Podcast IA

A NVIDIA anunciará seus resultados do primeiro trimestre do ano fiscal de 2027. O mercado prevê receita de US$ 78,9 bilhões, com o Citi projetando US$ 80 bilhões, impulsionado pelos chips B300. Foco na aceleração da receita de data centers (estimada em US$ 73-74 bilhões), crescimento de redes (US$ 12,75 bilhões) e a Mellanox como segundo motor de crescimento. Gargalos na cadeia de suprimentos, especialmente HBM, limitam a capacidade. A plataforma Blackwell e a margem bruta (esperada entre 73-75%) são pontos cruciais. Restrições de exportação para a China podem resultar em perda de receita de US$ 15 bilhões e reduzem a participação de mercado da Nvidia no país para 8%. Wall Street mantém recomendação de compra, com valuation considerado atrativo.

TradingKey - Após o fechamento do mercado em 20 de maio, horário do leste, a NVIDIA ( NVDA.US) anunciará seus resultados financeiros do primeiro trimestre do ano fiscal de 2027. O mercado espera uma receita de aproximadamente US$ 78,9 bilhões, um aumento anual de cerca de 79%, e um lucro por ação ajustado de aproximadamente US$ 1,77.

O Citi espera que a receita atinja US$ 80 bilhões, superando as estimativas do consenso, impulsionada principalmente pela produção em massa mais rápida do que o esperado dos chips B300; o Morgan Stanley espera que a receita supere as estimativas em aproximadamente US$ 3 bilhões; o analista do Bank of America, Vivek Arya, espera que a receita da NVIDIA neste trimestre exceda o consenso do sell-side em 2% a 4%, ou aproximadamente entre US$ 2 bilhões e US$ 4 bilhões.

Com o mercado atingindo uma expectativa de consenso de que a "NVIDIA sempre superará as expectativas", a maior incerteza para este relatório não é mais se ela baterá as previsões, mas sim a magnitude dessa superação e a saúde estrutural das métricas principais. As cinco dimensões a seguir são os principais pontos focais deste relatório de lucros.

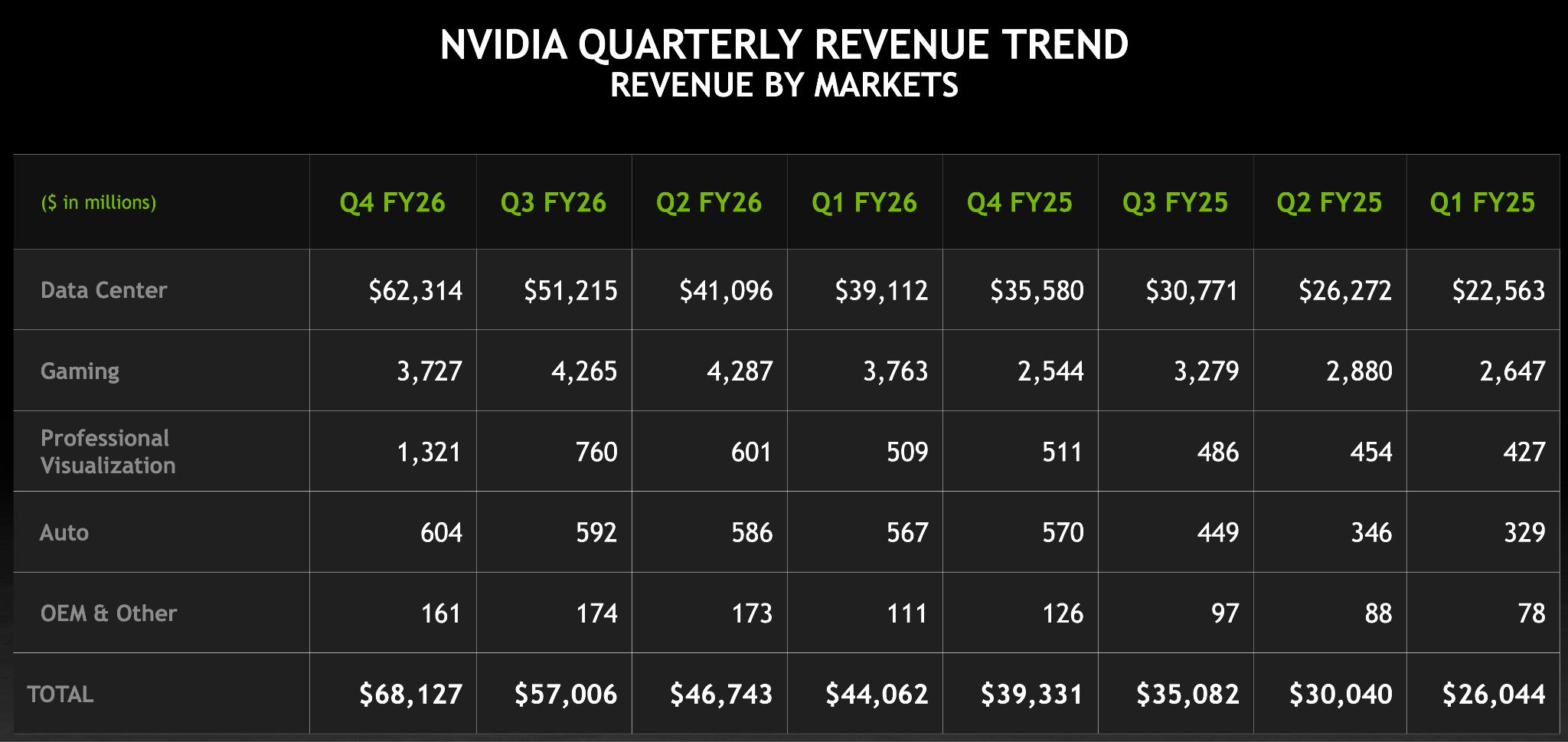

A receita de data centers conseguirá atender às expectativas de “reaceleração”?

As instituições geralmente esperam que a receita de data centers varie entre US$ 73 bilhões e US$ 74 bilhões, representando uma taxa de crescimento anual de aproximadamente 88%. O crescimento em redes é particularmente impressionante; o mercado espera uma receita de Computação de cerca de US$ 60,95 bilhões, alta de 70,8% na comparação anual, enquanto a receita de Redes deve atingir aproximadamente US$ 12,75 bilhões — um aumento massivo de 272,7% em relação ao ano anterior que supera significativamente o crescimento do próprio hardware de GPU.

Os clusters de treinamento de IA estão evoluindo para arquiteturas distribuídas de hiperescala, levando a um aumento contínuo na proposta de valor das interconexões dentro dos sistemas de computação. Consequentemente, a Mellanox (provedora de soluções de rede da NVIDIA) está se tornando o segundo motor de crescimento da NVIDIA.

A atenção do mercado está centrada no fato de que as despesas de capital (CapEx) anuais combinadas dos quatro principais hyperscalers (AWS, Microsoft Azure, Google Cloud e Meta) subiram para aproximadamente US$ 630 bilhões. Se o crescimento da receita de data centers da NVIDIA conseguirá superar consistentemente o crescimento do CapEx desses provedores será uma métrica fundamental para validar a expansão contínua de sua participação de mercado.

Gargalos na cadeia de suprimentos continuam a restringir a liberação de capacidade.

Durante uma recente aparição conjunta com a Dell, Jensen Huang observou que o principal gargalo de suprimentos é atualmente a memória (HBM), seguida pela capacidade de processos avançados. Embora a Nvidia tenha planejado sua cadeia de suprimentos com dois a três anos de antecedência, a capacidade global ainda luta para acompanhar o rápido crescimento da demanda por IA no curto prazo.

O momento em que esse desequilíbrio estrutural entre oferta e demanda puder ser mitigado determinará diretamente o espaço para romper o teto de lucros.

Se a estrutura de oferta pode ser efetivamente melhorada também será um dos principais focos deste relatório de resultados.

A plataforma Blackwell é o produto carro-chefe da geração atual da Nvidia, e o progresso real, desde o aumento da produção até a implantação nos clientes, é a base fundamental para os investidores avaliarem a previsibilidade dos lucros.

Anteriormente, de acordo com a pesquisa mais recente do setor de servidores de IA da TrendForce, a estrutura de remessas dos chips de IA de alto desempenho da NVIDIA passará por mudanças em 2026. Influenciada pela mudança na dinâmica internacional e pelo tempo necessário para a calibração da cadeia de suprimentos, projeta-se que a série Blackwell cresça significativamente, de uma participação de 61% para 71%, consolidando ainda mais seu domínio de mercado.

O mercado precisa monitorar se os produtos Blackwell conseguem garantir pedidos de validação factual eficazes para estabelecer uma posição de mercado mais favorável.

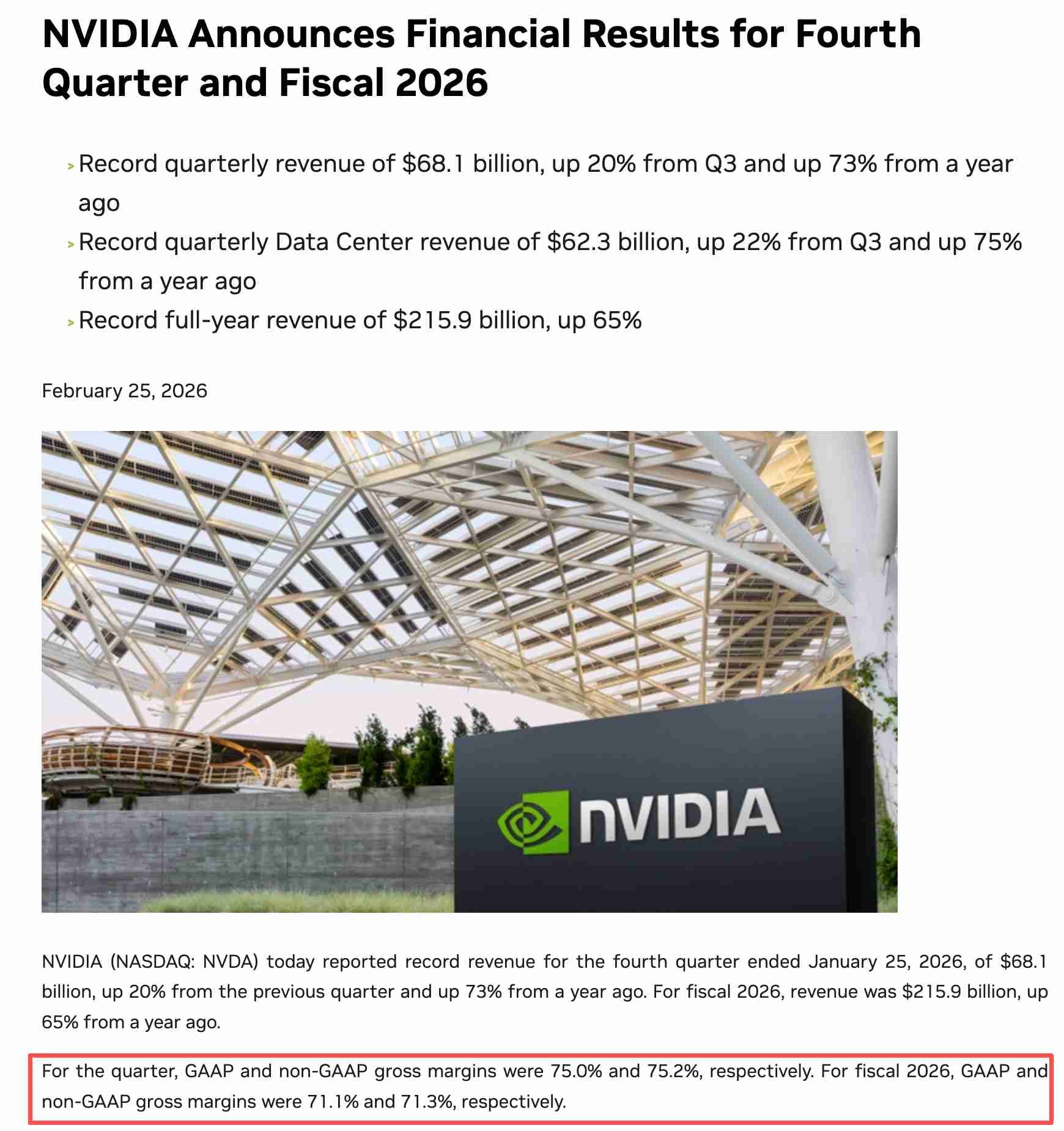

[NVIDIA Anuncia Resultados Financeiros do Quarto Trimestre e do Ano Fiscal Completo de 2026; Fonte: Site Oficial da NVIDIA]

Em relação à margem bruta, o valor corporativo do trimestre anterior foi de 75%, com o guidance para o primeiro trimestre definido entre 71% e 72%; as expectativas externas sugerem que a margem bruta real para este relatório de lucros ficará na faixa de 73% a 75%.

Se a margem bruta mostrar uma queda significativa, o mercado poderá interpretar isso como gargalos de capacidade ou pressões de preços corroendo a lucratividade.

Erosão Estrutural de Lucros Decorrente de Controles de Exportação sobre a China

Apesar de sinais anteriores de flexibilização das restrições sobre o H200 após a visita de Trump à China, o mercado chinês ainda não gerou pedidos significativos.

As restrições de exportação estão evoluindo de uma perda pontual para um dreno contínuo. No trimestre anterior, os produtos H20 registraram US$ 4,6 bilhões em vendas antes que as novas regulamentações de licenciamento de exportação entrassem em vigor, mas a Nvidia reconheceu US$ 4,5 bilhões em encargos relacionados a baixas de estoque e compromissos de compra, com um adicional de US$ 2,5 bilhões em pedidos que não puderam ser entregues.

Excluindo o encargo não recorrente de US$ 4,5 bilhões, a margem bruta não-GAAP teria atingido 71,3%, em comparação com apenas 61,0% após o encargo. A Nvidia espera que as proibições de exportação resultem em uma perda de receita acumulada de aproximadamente US$ 15 bilhões nos próximos seis meses. No longo prazo, os controles de exportação dos EUA estão acelerando a migração dos clientes chineses para alternativas domésticas.

De acordo com o "2026 China AI Computing Chip Market Research Report", a participação de mercado da Nvidia na China despencou de um quase monopólio há dois anos para aproximadamente 8%. O desempenho de inferência do Ascend 950PR da Huawei é agora cerca de três vezes superior ao do H20 da Nvidia, e o negócio de processadores de IA da Huawei atingiu US$ 7,5 bilhões em receita em 2025. Essa perda estrutural no mercado chinês está remodelando o cenário competitivo global para chips de IA.

O Otimismo de Wall Street e a Confirmação da Racionalidade do Valuation

O consenso de Wall Street permanece em "Compra". A maioria das instituições ainda acredita que o valuation da NVIDIA não está significativamente esticado em relação às suas perspectivas de crescimento. O preço atual das ações representa um P/L projetado de aproximadamente 45x, com um índice PEG de apenas cerca de 0,63, bem abaixo do limite de prêmio convencional para ações de tecnologia de alto crescimento.

Análises de mercado indicam que o imenso poder de precificação da NVIDIA ainda não foi totalmente refletido no preço de suas ações, e seu valuation atual não contabiliza adequadamente seu papel central na revolução de IA em curso.

Para os investidores, um ponto-chave neste ciclo de resultados é se o ciclo de infraestrutura de IA que sustenta o alto valuation da NVIDIA atingiu um limite crítico de desaceleração marginal.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.