SoftBank Sobe Cerca de 40% em Três Dias, Até Onde a Reprecificação do Valuation da Arm e as Expectativas de IPO da OpenAI Podem Impulsionar o Preço das Ações?

Podcast IA

A ação do SoftBank Group apresentou forte alta, impulsionada pelos lucros da Nvidia beneficiando a Arm, expectativas para o IPO da OpenAI e resultados do próprio SoftBank superando estimativas. A Arm e a OpenAI representam quase 70% do valuation do SoftBank. O mercado debate o potencial de alta restante, considerando a dívida do SoftBank e os riscos de concentração em ativos de IA. Analistas divergem sobre as perspectivas da Arm, com preços-alvo variados. O valuation da OpenAI acima de US$1 trilhão, refinanciamento da dívida e crescimento da Arm são cruciais para a redução do desconto sobre o NAV do SoftBank.

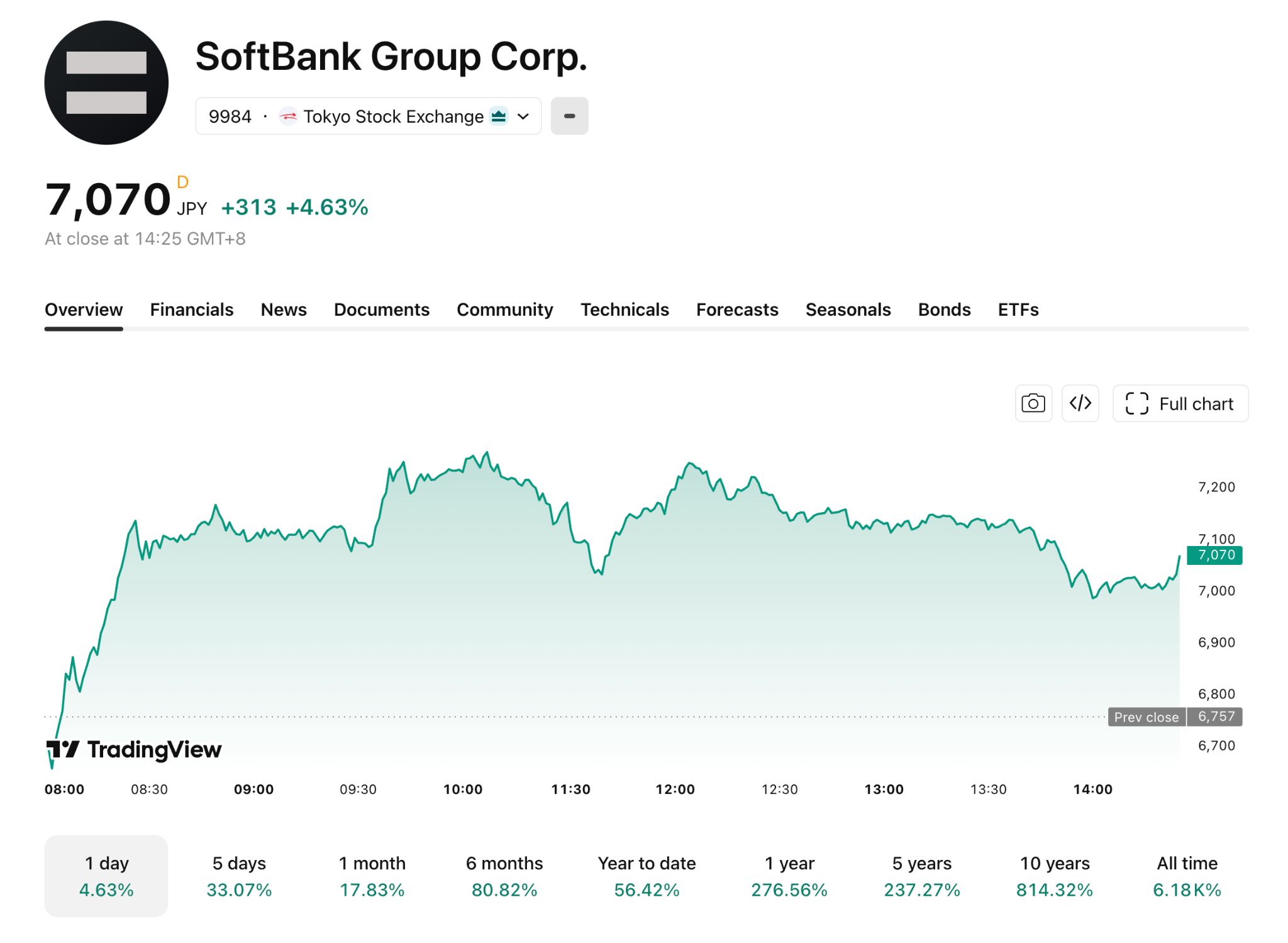

TradingKey - Durante a sessão de negociação asiática em 25 de maio, o SoftBank Group fechou em alta de 4,63% a 7.070 ienes, estendendo o forte ímpeto da semana passada. A ação subiu 19,84% e 11,9% na última quinta e sexta-feira, respectivamente, para um ganho acumulado de três dias de aproximadamente 40%.

Este rali é impulsionado principalmente por três fatores: o relatório de lucros da Nvidia ( NVDA) impulsionando a Arm ( ARM) o preço das ações, as crescentes expectativas para um IPO da OpenAI e os próprios lucros do SoftBank superando as estimativas. O foco principal do mercado agora é quanto potencial de alta resta para este rali impulsionado pela Arm e pela OpenAI.

[Tendência do preço das ações do SoftBank, Fonte: TradingView]

ARM e OpenAI, dois ativos principais, representam quase 70% do valuation.

De acordo com as estimativas da Morningstar, com base no preço de fechamento do dia, a participação de aproximadamente 90% do SoftBank na Arm representa cerca de 40% de seus ativos totais, enquanto sua participação de cerca de 13% na OpenAI responde por aproximadamente 26%, com as duas combinadas representando quase dois terços do total.

A recente valorização da Arm foi impulsionada pelos resultados financeiros da Nvidia. A Nvidia reportou uma receita trimestral de US$ 81,615 bilhões em 20 de maio, um aumento de 85% em relação ao ano anterior, e afirmou que a receita de suas CPUs Vera baseadas em Arm deve atingir US$ 20 bilhões este ano. Impulsionada por isso, as ações da Arm subiram mais de 30% desde que a Nvidia divulgou seus resultados em 20 de maio.

De acordo com relatos da mídia, o investimento acumulado do SoftBank na OpenAI totaliza aproximadamente US$ 64,6 bilhões, com lucros não realizados de cerca de US$ 45 bilhões. A OpenAI pode abrir capital já no outono deste ano, com sua avaliação podendo superar US$ 1 trilhão.

Além disso, o lucro líquido anual do ano fiscal de 2025, anunciado em 13 de maio, atingiu 5 trilhões de ienes, um aumento de mais de quatro vezes em relação ao ano anterior, superando em muito as expectativas do mercado.

Análise de Valuation do SoftBank: Espaço para Estreitamento do Desconto sobre o NAV Segue como a Principal Divergência.

Como uma holding, a capitalização de mercado do SoftBank Group tem sido negociada há muito tempo abaixo da soma de seu valor patrimonial líquido (NAV), um fenômeno conhecido como "desconto de holding". A taxa de desconto média do SoftBank nos últimos cinco anos foi de aproximadamente 50%, atingindo 55%–60% no início de 2025.

À medida que o setor de IA se aquece e ativos como a OpenAI amadurecem, o desconto diminuiu significativamente. O Morgan Stanley observou que a taxa de desconto caiu de mais de 50% para aproximadamente 35%, comprimindo-se recentemente ainda mais para cerca de 17%. O UBS estima o valor patrimonial líquido do SoftBank em aproximadamente 42,5 trilhões de ienes, sugerindo que um desconto de 20% é razoável sob uma narrativa liderada pela IA.

Em comparação com outras holdings de investimento, a Berkshire Hathaway costuma ser negociada com um desconto de 5%–10% devido aos seus fluxos de caixa diversificados e endividamento extremamente baixo, enquanto a Prosus mantém um desconto de longo prazo de 40%–50% devido à concentração de ativos e problemas de governança. O desconto de 17% do SoftBank situa-se entre os dois, refletindo a alta qualidade dos ativos paralelamente aos riscos decorrentes da dívida e da concentração.

O debate central do mercado atualmente gira em torno de se há espaço para que o desconto continue diminuindo. Os otimistas argumentam que, à medida que catalisadores importantes, como o IPO da OpenAI, se materializem, espera-se que o desconto se comprima ainda mais, sustentando assim uma tendência de alta no preço das ações.

Visões conservadoras alertam que aproximadamente 16 trilhões de ienes em dívidas com juros no nível da controladora do SoftBank e a concentração excessiva em participações de IA podem fazer com que o desconto volte a aumentar. Notavelmente, um empréstimo ponte sem garantia de US$ 40 bilhões está previsto para vencer em março de 2027.

Se o desconto pode diminuir ainda mais depende de três variáveis: a valorização e liquidez do IPO da OpenAI, as condições de refinanciamento da dívida e a sustentabilidade do preço das ações da Arm. Embora as expectativas do mercado para a OpenAI já estejam devidamente precificadas, permanece uma incerteza significativa em relação ao refinanciamento da dívida. Mesmo que a OpenAI abra o capital com sucesso, é improvável que a taxa de desconto caia abaixo de 15% se os custos de refinanciamento aumentarem drasticamente.

ARM: Divergência de Valuation e Risco de Concentração

[Fonte: TradingKey]

Wall Street está significativamente dividida sobre as perspectivas da Arm. De acordo com os dados da TradingKey, o preço-alvo médio dos 40 analistas que cobrem a Arm é atualmente de US$ 228,81, o que implica um potencial de queda de 25,35% em relação ao preço atual da ação.

O representante otimista, Bernstein, estabeleceu um preço-alvo de US$ 300, chamando a Arm de "o centro do renascimento das CPUs"; o representante pessimista, o Goldman Sachs ( GS ), mantém uma recomendação de "Venda" com um preço-alvo de US$ 125, acreditando que o valuation reflete excessivamente as expectativas otimistas.

A divergência central reside em saber se a Arm conseguirá garantir mais pedidos de design de CPUs além da Nvidia. O declínio nos royalties de smartphones poderá ser totalmente compensado pelo crescimento no segmento de data centers? Os sinais iniciais da resposta surgirão já no próximo relatório de resultados trimestrais da Arm.

O SoftBank fez uma aposta concentrada de mais de US$ 64,6 bilhões na OpenAI, partindo da premissa de que a OpenAI manterá sua liderança. Embora a OpenAI permaneça atualmente no nível de elite, a concorrência está se intensificando: o Gemini do Google está alcançando o campo multimodal, e novos entrantes como a xAI também estão investindo pesado. Se a vantagem da OpenAI for corroída pela concorrência, seu valuation de trilhões de dólares enfrentará uma reavaliação.

Apostas concentradas em uma única empresa não são uma falha em si; a Berkshire Hathaway utiliza há muito tempo uma estratégia semelhante. O risco específico do SoftBank reside na pressão rígida de reembolso em seu passivo, enquanto a OpenAI não pode ser facilmente liquidada antes de sua abertura de capital. Esse descasamento de prazos é a razão fundamental pela qual o risco de concentração é amplificado.

Panorama de Mercado: O valuation da OpenAI pode superar US$ 1 trilhão?

No curto prazo, a Arm e a OpenAI ainda podem impulsionar o SoftBank, mas o preço atual das ações já precificou um otimismo substancial. Diante de uma dívida com juros de aproximadamente 16 trilhões de ienes, é difícil que a taxa de desconto caia para o nível de 5% a 10% da Berkshire. Para reduzir ainda mais para menos de 15%, condições como um valuation de IPO da OpenAI superior a US$ 1 trilhão, custos de refinanciamento gerenciáveis e crescimento de royalties da Arm superior a 10% na comparação trimestral devem ser atendidas.

Os investidores devem monitorar quatro sinais fundamentais: se a projeção de valuation da OpenAI for inferior a US$ 800 bilhões, a taxa de desconto poderá se ampliar para mais de 20%; se o spread de refinanciamento do SoftBank for inferior a 200 pontos-base, a taxa de desconto poderá comprimir para a faixa de 12% a 15%; o crescimento de royalties da Arm abaixo de 5% na comparação trimestral é um sinal pessimista; e o início de recompras quando a taxa de desconto exceder 25% seria um sinal de fundo.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.