O CPI desta semana segue o Payroll para inflamar temores de inflação, a opção de alta de juros do Fed retornará?

Podcast IA

O mercado de Wall Street aguarda ansiosamente os dados do CPI de maio, com receios de um salto inflacionário que pode adiar cortes de juros do Federal Reserve. Dados robustos de emprego e pressões energéticas elevadas, ligadas ao conflito no Irã, sugerem inflação de 4,3% a.a., o nível mais alto desde 2023. Dados de payroll recentes superaram expectativas, elevando yields de títulos e causando forte queda no Nasdaq. Bancos como Goldman Sachs e BNP Paribas revisaram previsões, antecipando possíveis altas nas taxas de juros. Adicionalmente, a oferta de IPOs e vencimento de lock-ups podem drenar liquidez. A convergência de fatores macroeconômicos e geopolíticos exige que investidores reavaliem estratégias para um ambiente de juros mais altos e volatilidade.

TradingKey - Após a severa volatilidade da "Black Friday" da última sexta-feira, Wall Street aguarda com grande expectativa a divulgação dos dados do Índice de Preços ao Consumidor (CPI) de maio dos EUA nesta quarta-feira. Os traders temem amplamente que o relatório possa mostrar o maior salto inflacionário em anos, potencialmente frustrando as esperanças do mercado por um corte de juros pelo Federal Reserve este ano, ao mesmo tempo em que reforça significativamente as expectativas de aumento das taxas.

Os traders antecipam que o CPI de maio possa subir aproximadamente 4,3% na comparação anual — o que marcaria seu nível mais alto desde 2023 — devido, em grande parte, aos preços de energia que permanecem elevados em meio ao impasse contínuo no conflito com o Irã.

O robusto payroll da semana passada desencadeou um sell-off.

Os dados do payroll não agrícola dos EUA para maio, divulgados na última sexta-feira, foram uma surpresa. Os dados mostraram que o emprego não agrícola cresceu em um valor líquido de 172.000 durante o mês, quase o dobro da expectativa do mercado de 85.000, enquanto a taxa de desemprego permaneceu em uma mínima de 4,3% pelo terceiro mês consecutivo.

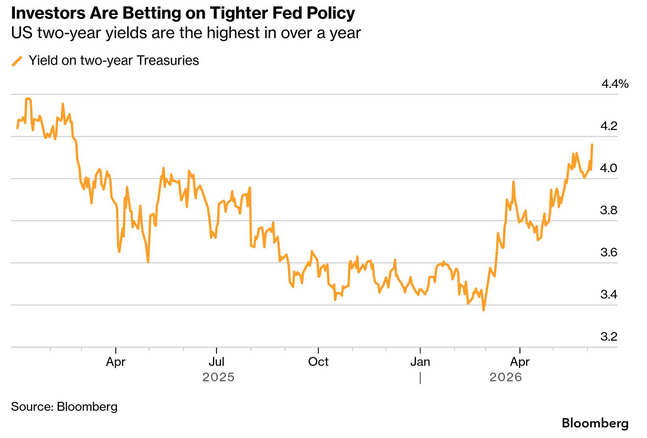

Este relatório de empregos mais forte do que o esperado desencadeou uma reação imediata e acentuada do mercado. O rendimento dos títulos de 10 anos do Tesouro dos EUA, conhecido como a "âncora da precificação global de ativos", saltou para 4,55%, uma máxima de duas semanas. O rendimento de dois anos, que é mais sensível às expectativas de política do Federal Reserve, atingiu 4,18%, seu nível mais alto desde fevereiro de 2025.

Simultaneamente, o índice Nasdaq Composite, com forte peso tecnológico, sofreu sua maior queda de pontos em um único dia na história, despencando mais de 1.121 pontos, ou 4,2%, ao mesmo tempo em que registrou seu maior declínio percentual em um único dia em mais de um ano.

Expectativas de corte de juros pelo Fed são estilhaçadas

Desde o final de fevereiro, os mercados globais de títulos passaram por uma mudança profunda. Naquela época, os ataques dos EUA e de Israel contra o Irã desencadearam uma disparada nos preços do petróleo, interrompendo completamente as expectativas do mercado de que o Federal Reserve cortaria as taxas de juros em 2026.

À medida que o conflito ultrapassa a marca de 100 dias, um cessar-fogo duradouro parece inalcançável, exercendo mais pressão de alta nos preços da energia e intensificando as preocupações com a inflação. Uma economia resiliente dos EUA adicionou ventos contrários ao mercado de títulos, ao mesmo tempo em que complica a posição do novo presidente do Fed, Warsh, que pode enfrentar pressão política da Casa Branca para reduzir os custos de empréstimos.

Diante de dados robustos de emprego e pressões inflacionárias persistentes, os principais bancos de investimento de Wall Street retiraram suas previsões de cortes nas taxas de juros em 2026.

Na última sexta-feira, economistas do BNP Paribas ajustaram suas previsões para prever que o Fed poderia elevar as taxas até três vezes, provavelmente começando em dezembro.

Goldman Sachs ( GS) David Mericle, economista-chefe para os EUA, também abandonou completamente as expectativas de cortes de juros pelo Fed este ano, adiando significativamente os dois cortes anteriormente previstos para junho e dezembro de 2027. O relatório do Goldman Sachs observou que, quanto mais tempo durar a pausa nas taxas, mais isso reforçará a visão de que as taxas estão atualmente em um "nível razoável", enquanto a robusta demanda de investimento relacionada à IA poderia fornecer mais argumentos para manter custos de empréstimos mais elevados.

Consequentemente, o Goldman Sachs afirmou que manter as taxas inalteradas continua sendo uma "alternativa viável" fora de sua previsão base. Embora o Goldman acredite que a probabilidade de retomar os aumentos de juros permaneça limitada, elevou a probabilidade de 10% para 20%. A empresa também reduziu sua previsão da taxa de desemprego nos EUA para este ano de 4,6% para 4,4%.

Enquanto isso, dados do mercado de swap de taxas de juros mostraram que, até a última sexta-feira, os operadores haviam precificado totalmente um aumento na taxa do Fed em 2026, com a probabilidade de um aumento em outubro atingindo aproximadamente 60% em dado momento, enquanto um aumento em dezembro é agora considerado uma certeza.

Outro indicador de risco que não pode ser ignorado é o cruzamento entre a taxa de desemprego e o CPI. Existe uma "possibilidade de baixa probabilidade, mas de alto impacto" em maio de que a taxa de desemprego nos EUA possa igualar ou cair abaixo da taxa de inflação, o que marcaria a sétima ocorrência desse tipo desde 1960.

Em anos nos quais a inflação se aproximou ou excedeu a taxa de desemprego (como em 1966, 1973, 2008 e 2021), o Fed normalmente recorreu a aumentos de taxas, e as memórias de Wall Street sobre esses anos costumam ser dolorosas.

Alerta ao Investidor

Além dos dados macroeconômicos, o maior risco de evento não econômico em junho decorre da oferta massiva nos mercados de capitais. A oferta pública inicial (IPO) da SpaceX está programada para começar a ser negociada na próxima sexta-feira, o que, juntamente com as ofertas da Anthropic e da OpenAI e o vencimento dos períodos de lock-up relacionados, drenará uma liquidez recorde do mercado.

Para os investidores, o mercado está atualmente em um ponto de virada crítico. Uma mudança nas expectativas de política do Federal Reserve, pressões inflacionárias persistentes, tensões geopolíticas e a iminente retirada de liquidez convergiram para criar uma tempestade perfeita.

Se os dados de inflação divulgados esta semana continuarem a superar as expectativas, o Federal Reserve poderá ser forçado a adotar uma política monetária mais hawkish, o que exerceria mais pressão sobre os ativos de risco e potencialmente desencadearia uma nova rodada de turbulência nos mercados globais.

Após anos de um ambiente de taxas de juros baixas, o mercado está enfrentando o desafio da normalização da política monetária, o que terá um impacto profundo em todas as classes de ativos. Os investidores precisam reavaliar suas carteiras para lidar com o potencial de taxas de juros mais elevadas e com o aumento da volatilidade do mercado.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.