Preços do Ouro Caem por 4 Meses Consecutivos, o Bull Market de Metais Preciosos Terminou Parcialmente? Onde Está o Próximo Nível de Suporte?

Podcast IA

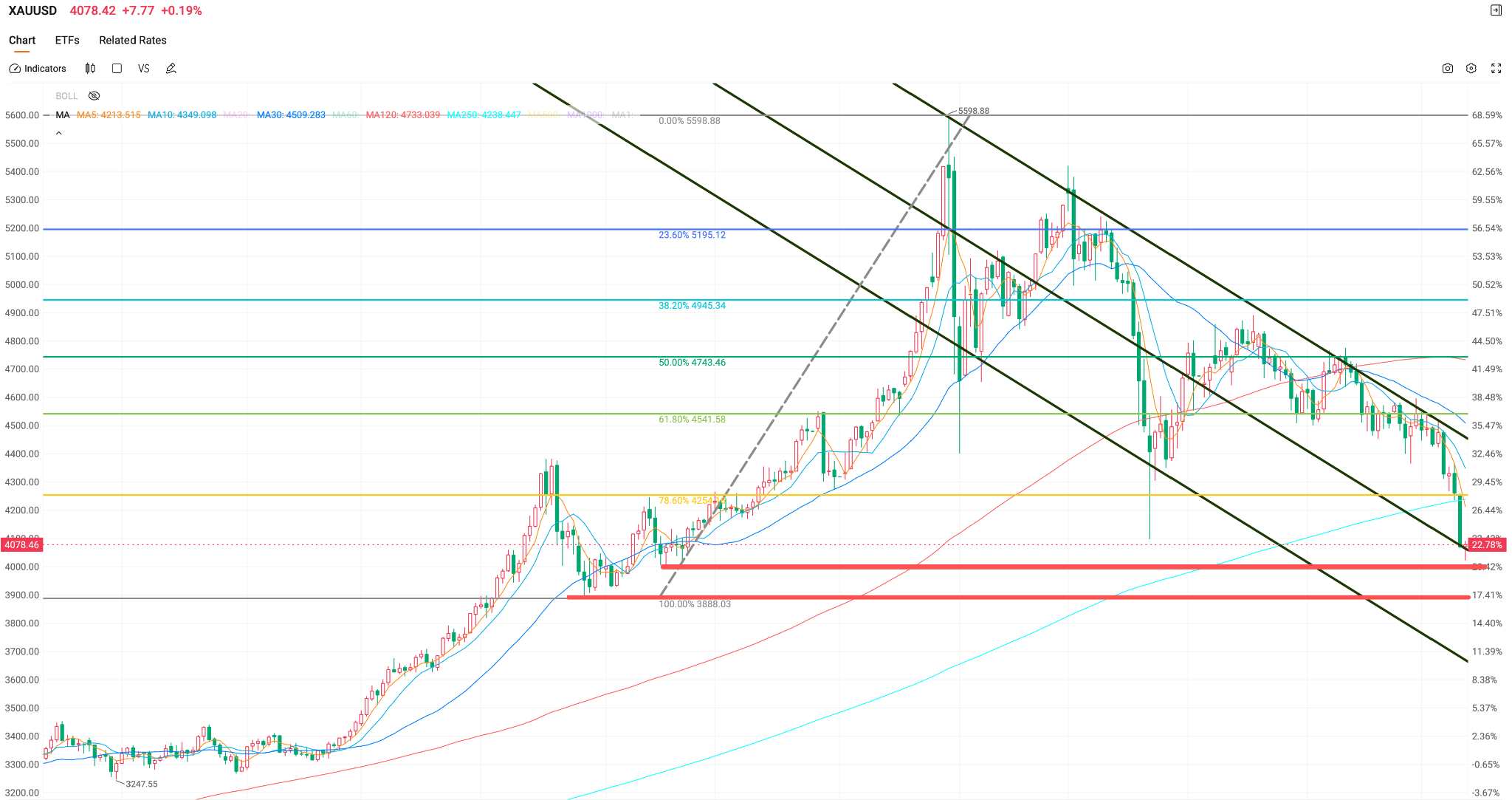

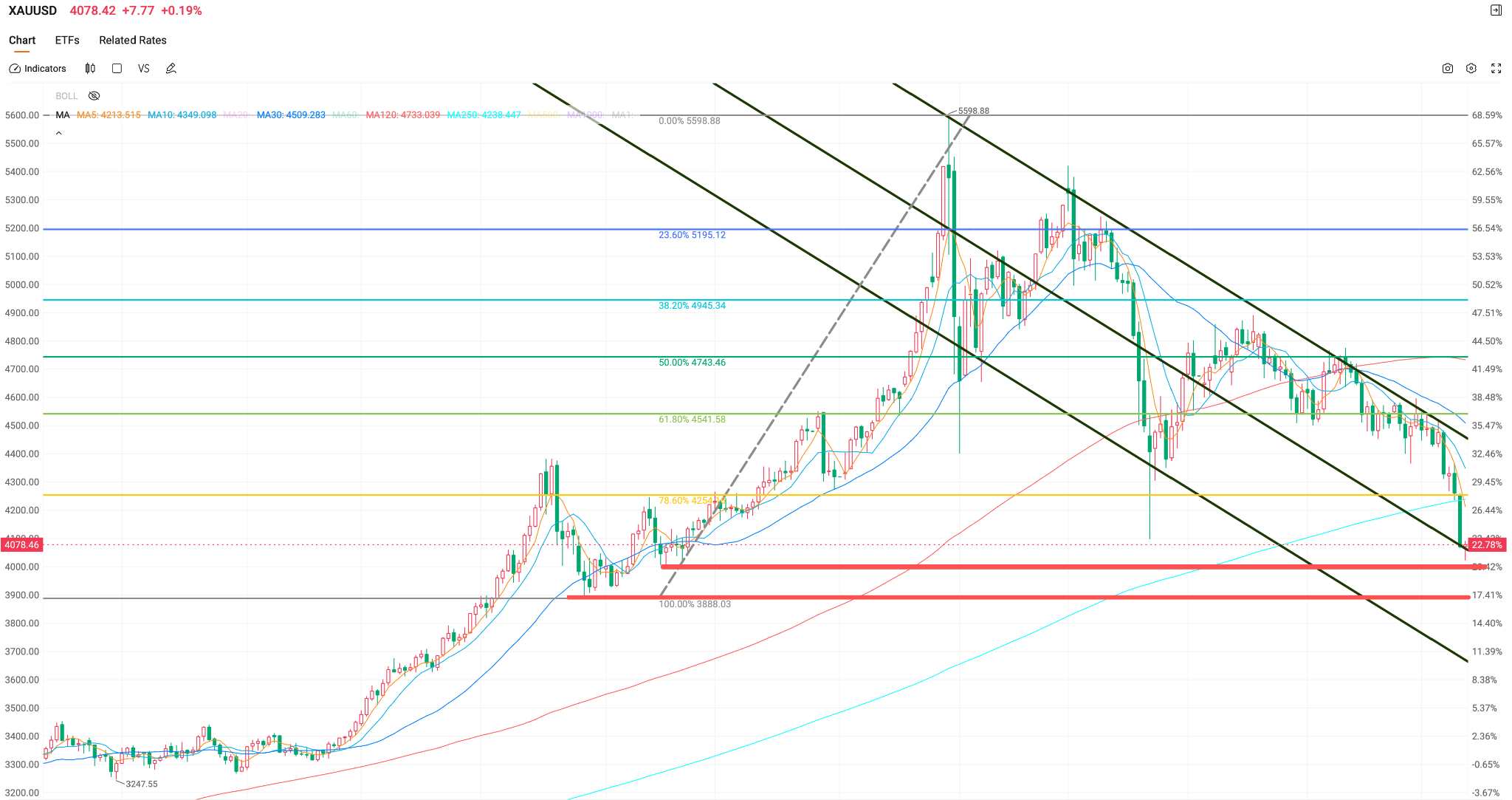

O ouro caiu mais de 23% de sua máxima histórica, com quedas semanais acentuadas impulsionadas por dados de emprego fortes nos EUA e a subsequente reversão das expectativas de corte de juros para alta. O aumento dos rendimentos dos títulos do Tesouro dos EUA e a força do dólar tornaram o ouro um ativo de não rendimento menos atraente. Dados da CFTC mostram uma redução significativa nas posições compradas líquidas, e ETFs de ouro físico registraram saídas. Embora um "fim local" do mercado de alta tenha ocorrido, os fundamentos de longo prazo para o ouro permanecem sólidos, com bancos centrais globais continuando a acumular o metal. O suporte chave está em US$ 4.000, com potencial para testes em US$ 3.888. A volatilidade de ampla faixa é esperada até que a política do Fed se esclareça.

TradingKey — No acumulado do ano, os preços internacionais do ouro caíram mais de 23% em relação à sua máxima histórica de US$ 5.598,75/oz, eliminando completamente os ganhos do ano. Desde o pico no final de janeiro, os preços do ouro fecharam em queda por quatro meses consecutivos.

Na semana de 5 de junho, o ouro à vista registrou sua maior queda semanal em quase três meses, caindo mais de 4%; em 10 de junho, rompeu o nível de US$ 4.100, atendendo aos critérios para um bear market técnico.

Por que os preços do ouro continuam caindo?

O catalisador para esta liquidação foi a criação de 172.000 vagas no non-farm payrolls de maio, superando em muito as expectativas do mercado, enquanto os dados dos dois meses anteriores foram revisados para cima em um total de 93.000. Após o relatório, as apostas do mercado em uma alta de juros até o fim do ano saltaram de 48% para mais de 60%, o rendimento dos títulos de 10 anos do Tesouro dos EUA rompeu o patamar de 4,55% e o Índice do Dólar Americano retornou a níveis acima de 100.

O aumento das taxas de juros elevou diretamente o custo de oportunidade de manter ouro. Diante de rendimentos significativamente maiores em ativos remunerados, o capital continuou a sair do mercado de ouro, que é um ativo que não gera juros.

Anteriormente, dados de inflação acima do esperado — com o CPI de abril subindo 3,8% e o PPI saltando 6,0% na comparação anual — já haviam corroído completamente as expectativas do mercado por cortes nas taxas. O cenário macroeconômico está mudando rapidamente de uma narrativa de corte para uma de elevação de juros.

Dados da CFTC mostraram que, até 26 de maio, as posições líquidas compradas não comerciais em ouro caíram para 154.000 contratos, uma queda de 39% em relação ao pico de janeiro e o nível mais baixo em quase dois anos. Segundo o Conselho Mundial do Ouro, os ETFs globais de ouro físico tiveram saídas líquidas de US$ 2 bilhões em maio, revertendo cinco meses consecutivos de entradas líquidas.

O total de ativos sob gestão (AUM) dos ETFs de ouro caiu de aproximadamente 325,8 bilhões de yuans no final do primeiro trimestre para 288,1 bilhões de yuans, uma contração de mais de 37 bilhões de yuans. O capital de negociação está reduzindo sistematicamente as apostas em novas altas do ouro.

O mercado de alta chegou parcialmente ao fim?

Tecnicamente, o mercado de alta local nos metais preciosos terminou. Os preços do ouro romperam abaixo da média móvel de 250 dias pela primeira vez desde setembro de 2023. Tendências históricas indicam que os preços do ouro costumam cair aproximadamente 5% após tal rompimento.

No entanto, ele é caracterizado como um "fim local" porque a natureza desta queda é entendida com mais precisão como um êxodo concentrado de capital especulativo.

De uma perspectiva de longo prazo, os fundamentos do ouro permanecem sólidos. No nível dos bancos centrais, o Banco Popular da China aumentou suas reservas de ouro por 19 meses consecutivos, com as reservas subindo para 74,96 milhões de onças até o final de maio, o maior aumento mensal em quase 15 meses.

O banco central da Polônia liderou o mundo em abril com compras líquidas de 14 toneladas de ouro. Em relação aos fluxos de capital de longo prazo, um relatório do BCE indica que, até o final de 2025, a participação do ouro nas reservas globais dos bancos centrais terá subido para 27%, superando oficialmente os Títulos do Tesouro dos EUA para se tornar o principal ativo de reserva do mundo.

Análises de mercado sugerem que esta liquidação está concentrada principalmente em posições compradas especulativas construídas sobre expectativas de corte de juros, onde mudanças marginais nas taxas de juros forçaram liquidações de stop-loss. Em contraste, o "capital de longo prazo", como os bancos centrais, não apenas permaneceu, mas acumulou ouro à medida que os preços caíam. O capital orientado para negociação está recuando, enquanto o capital estratégico está aumentando suas posições — isso representa a dicotomia estrutural central do atual mercado de ouro.

Onde está o próximo nível de suporte?

Analistas alertam que, se os dados de inflação continuarem a superar as expectativas, a possibilidade de um teste direto da região de US$ 4.000 não pode ser descartada.

Com base nos indicadores de Fibonacci, a maioria dos níveis de suporte chave foi rompida. Há uma expectativa geral do mercado de que esta retração se mova em direção ao nível de 4.000. Caso a marca de US$ 4.000 seja quebrada de forma decisiva, um reteste do limite de US$ 3.888 não pode ser descartado.

Principais níveis de suporte: US$ 4.000, US$ 3.888

Enquanto isso, alguns participantes do mercado argumentam que uma queda nos preços do ouro abaixo de US$ 4.000 exigiria uma convergência de múltiplos fatores, incluindo um aumento substancial nas taxas de juros pelo Federal Reserve, uma mudança dos bancos centrais globais de compra para venda de ouro e uma desescalada abrangente dos conflitos geopolíticos. A probabilidade de essas três variáveis se alinharem simultaneamente no curto prazo permanece limitada.

Perspectiva de Alocação do Investidor

Para traders de curto prazo, o mercado está atualmente em um estado de alta incerteza. A próxima reunião do FOMC em junho será um catalisador direcional fundamental; se as expectativas de aumento de juros continuarem a se intensificar, o ambiente de taxas de juros elevadas continuará a suprimir a valorização de curto prazo do ouro, um ativo que não gera rendimentos.

Para alocadores de longo prazo, o cerne da divergência reside na escolha de uma âncora de precificação. Se acreditarmos que o poder de precificação do ouro retornará à lógica de longo prazo de acumulação por bancos centrais e desdolarização, esta correção de mais de 20% oferece uma janela de posicionamento com uma margem de segurança maior do que no início de 2026. No entanto, deve-se notar que a queda atual ainda não mostrou sinais de estabilização, e realizar entradas graduais em níveis de suporte pode ser a melhor estratégia para os investidores.

A probabilidade de um movimento descendente unilateral permanece baixa, mas a chance de repetidas formações de fundo em níveis baixos é alta. Antes que a trajetória da política do Federal Reserve se torne clara, o ouro provavelmente entrará em um período de volatilidade de ampla faixa, com o intervalo de US$ 4.000 a US$ 4.500 permanecendo como a faixa de negociação de consenso predominante.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.