O ouro está caindo — Você deve entrar em pânico? Primeira análise deste indicador de 175 anos

Podcast IA

A relação cobre-ouro, um indicador histórico de 175 anos, atingiu mínimas recordes, mas os dados econômicos dos EUA permanecem fortes, criando um paradoxo. Tradicionalmente, baixos níveis da relação sinalizavam recessões ou alta do ouro. No entanto, a força do cobre em 2025, impulsionada pela IA, e a disparada do ouro, devido à desconfiança nas moedas soberanas e compras de bancos centrais, distorceram o indicador. Jeffrey Gundlach observou que a relação deixou de prever taxas de juros com precisão. Atualmente, a baixa na relação reflete a desconfiança no sistema monetário, não um colapso econômico iminente.

Se existisse um indicador que, nos últimos 175 anos, sinalizou que "algo grande está prestes a acontecer" toda vez que rompe abaixo de um certo nível — mas desta vez caiu para uma mínima histórica enquanto a economia ainda parece bem — como você interpretaria esse sinal?

Esse indicador é chamado de "relação cobre-ouro".

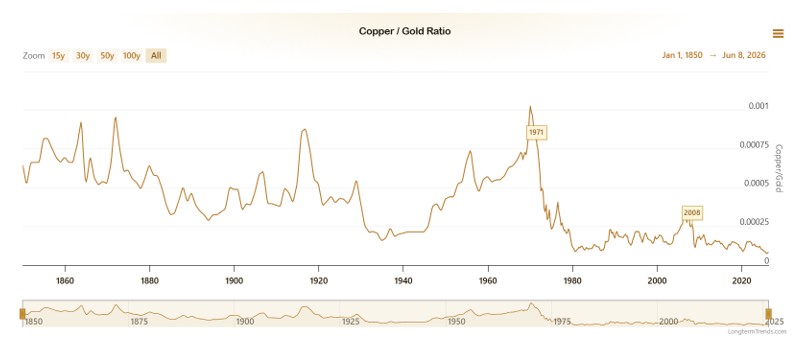

Recentemente, ele caiu para o seu nível mais baixo em 175 anos, inferior ao da crise financeira de 2008 e ao do crash da Covid em 2020. De acordo com o padrão histórico de mais de um século, isso deveria ser um sinal de recessão extremamente assustador: na maioria dos casos passados, quando a relação cobre-ouro caía para níveis extremamente baixos, seguia-se uma grande recessão econômica ou uma forte alta nos preços do ouro.

Fonte: LongtermTrends

O paradoxo é que os dados econômicos dos EUA ainda mostram expansão; o relatório de empregos de maio superou as expectativas e o mercado de ações recuou apenas ligeiramente das máximas históricas.

Portanto, temos uma mínima de 175 anos na relação coexistindo com uma economia que parece "ok".

O que é ainda mais intrigante é que o discípulo mais fiel do indicador — Jeffrey Gundlach, fundador da DoubleLine Capital, o "rei dos títulos" que gere mais de 100 bilhões de dólares — disse algo no início de 2025 que deixou muitos intrigados:

“A relação cobre-ouro parou de funcionar.”

Um indicador fundamental que ele utilizou por mais de uma década foi declarado inválido por seu próprio mentor.

Então, o indicador realmente parou de funcionar? Ou estamos vivendo uma janela histórica onde os padrões antigos estão se quebrando, mas os novos ainda não se formaram totalmente?

Este artigo é uma tentativa de desvendar isso.

O cobre é o médico da economia, o ouro é o termômetro do medo

Para entender por que essa relação é útil, primeiro você precisa saber o que o cobre e o ouro "dizem".

A lógica do cobre é direta: trata-se de "uso". Você precisa de tubos de cobre para construir casas, cerca de 83 quilos de cobre para produzir cada veículo elétrico (aproximadamente quatro vezes o de um carro a gasolina convencional), e os data centers de IA dependem do cobre para interconexões de servidores e transmissão de energia. O cobre é o condutor básico que mantém a civilização moderna funcionando. Sempre que a atividade industrial aumenta, a demanda por cobre sobe; quando a economia esfria, as fábricas cortam a produção, a construção desacelera e a demanda por cobre é uma das primeiras a sentir o impacto.

Por causa disso, os economistas deram ao cobre o apelido de "Dr. Cobre" — o metal com doutorado em economia. Seu preço muitas vezes reflete a direção da economia antes dos dados do PIB e é amplamente reconhecido como um indicador antecedente.

O ouro, por outro lado, tem uma lógica completamente diferente: trata-se de "desconfiança".

O ouro não gera nenhuma renda; se você o trancar em um cofre, ele apenas fica lá. No entanto, em cinco mil anos de história humana, ele permaneceu como a forma definitiva de riqueza por uma razão simples: não depende da promessa de ninguém. O papel-moeda exige confiança no governo que o emite, os títulos exigem confiança na capacidade do tomador de pagar e os depósitos bancários exigem confiança no banco. O ouro não exige nada disso.

Quanto mais temerosas as pessoas estão, menos elas confiam, mais sentem que o mundo está prestes a enfrentar grandes problemas e mais desejam manter o ouro. Em essência, o preço do ouro é um termômetro em tempo real da desconfiança na ordem existente.

Coloque essas duas lógicas na mesma fórmula e você terá a relação cobre-ouro:

Relação cobre-ouro = preço do cobre ÷ preço do ouro = otimismo sobre a economia ÷ medo sobre o mundo

Uma relação alta significa que as pessoas estão otimistas com a economia, dispostas a se envolver na produção industrial, e que o otimismo domina. Uma relação baixa significa que as pessoas perderam a fé na economia, estão migrando para o ouro, e o medo domina.

Essa lógica é tão simples que faz você se perguntar se ela pode realmente ser útil — mas na verdade é, e de forma surpreendente.

Por que essa relação pode prever as taxas de juros?

Isso é o que mais fascina os investidores institucionais, embora seja amplamente desconhecido pelos investidores de varejo: a relação cobre-ouro não é apenas um indicador de sentimento; tem sido um indicador antecedente para as taxas de juros.

A cadeia lógica funciona assim:

Quando a relação cobre-ouro sobe (otimismo econômico), significa que as empresas estão se expandindo e a demanda por financiamento está aumentando. Quando a demanda por capital sobe, as taxas de juros naturalmente sobem. O rendimento dos títulos de 10 anos do Tesouro dos EUA, a referência para a precificação global de capital de longo prazo, tende a seguir esse sinal para cima.

Quando a relação cobre-ouro cai (o medo domina), significa que as expectativas econômicas estão esfriando, a demanda por financiamento está encolhendo e o capital está fluindo para ativos seguros. As taxas de juros caem e o rendimento dos títulos de 10 anos do Tesouro dos EUA também declina.

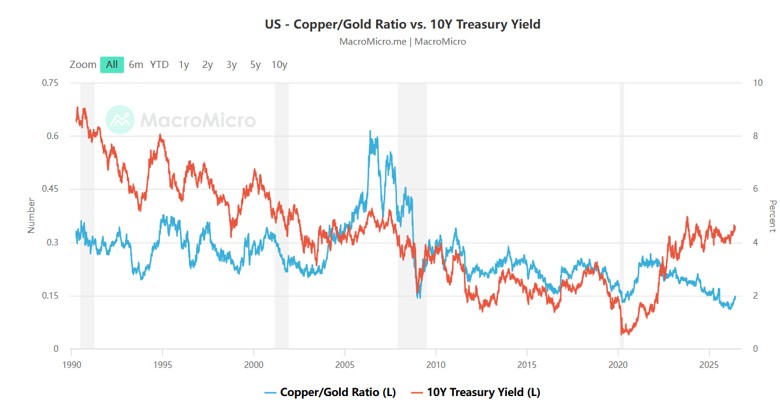

Artigos acadêmicos e pesquisas institucionais descobriram que a correlação entre a relação cobre-ouro e o rendimento do Tesouro dos EUA de 10 anos já foi de até 0,85. De aproximadamente 2000 a 2021, isso não era "ocasionalmente correlacionado", era altamente correlacionado. Além disso, é importante notar que essa correlação enfraqueceu significativamente após a Covid; nos últimos anos, quase desapareceu — esta é a razão direta pela qual Gundlach declarou que ela parou de funcionar.

Em sua análise no final de 2019, Gundlach apontou que a recuperação na relação cobre-ouro implicava que o rendimento do Tesouro dos EUA de 10 anos deveria subir para cerca de 2%, e os rendimentos de fato subiram de cerca de 1,8% na época. Mais tarde, impulsionado pela inflação crescente e pelas agressivas altas de juros do Fed, o rendimento de 10 anos subiu de cerca de 1,5% no início de 2022 para cerca de 4,25% em outubro de 2022, e até rompeu brevemente os 5% em outubro de 2023, marcando o ciclo de alta mais rápido desde a década de 1980. Durante essa fase, a relação cobre-ouro geralmente se moveu na mesma direção que os rendimentos, refletindo sua ligação ao longo do grande ciclo.

Estenda essa cadeia lógica um pouco mais e você verá onde o ouro se encaixa:

Relação cobre-ouro → direção das taxas de juros → posição do ouro

Quando a relação cobre-ouro cai e as taxas de juros diminuem, muitas vezes se abre uma janela de oportunidade para o ouro. Como taxas mais baixas reduzem o custo de oportunidade de manter ouro (os juros de depósito que você deixa de ganhar diminuem), o capital fica mais disposto a fluir para o ouro, que não gera rendimento.

Essa cadeia transforma a relação cobre-ouro de uma ferramenta para traders de commodities em um sinal antecedente para investidores de ouro.

Três sinais históricos — o que aconteceu depois?

Agora que temos a teoria, vamos testá-la contra a história observando três pontos cruciais no tempo.

2007–2008: O primeiro sinal de alerta

A partir de sua máxima em 2006, a relação cobre-ouro começou a cair gradualmente e continuou a deslizar ao longo de 2007. Muitas pessoas ainda sentiam que a economia estava bem na época: os preços dos imóveis estavam subindo e o mercado de ações estava perto de recordes históricos. No entanto, a relação cobre-ouro estava dizendo silenciosamente que o medo estava aumentando e a demanda industrial estava enfraquecendo.

Em setembro de 2008, o Lehman Brothers entrou em colapso. Os preços do cobre então despencaram, enquanto o ouro, após cerca de dois a três meses de vendas impulsionadas pela liquidez, iniciou um mercado de alta de três anos, subindo de uma mínima em torno de 730 dólares em outubro de 2008 para cerca de 1.920 dólares em agosto de 2011 — um ganho de aproximadamente 163%. A relação cobre-ouro já estava emitindo sinais de alerta pelo menos um ano antes da crise estourar.

2019–2020: Alerta do crash da Covid

Da segunda metade de 2019 até o início de 2020, a relação cobre-ouro continuou atingindo novas mínimas. O mercado ainda falava em um "pouso suave", mas a relação nos dizia que o medo estava aumentando.

Em março de 2020, ocorreu o crash do mercado global induzido pela Covid. Os preços do cobre desabaram e o ouro foi brevemente vendido junto com todo o resto (típico do estágio inicial de qualquer crise de liquidez), mas depois se recuperou. Ao mesmo tempo, a relação cobre-ouro atingiu o fundo naquele mês de março. O estímulo massivo subsequente dos governos em todo o mundo impulsionou um aumento na demanda por cobre, e a relação se recuperou fortemente, marcando perfeitamente o fundo daquela crise.

2023–2026: O episódio mais estranho da história

De 2023 em diante, a relação cobre-ouro tem estado em uma tendência de queda constante, atingindo uma mínima de 175 anos em 2025, inferior à de 2008 e inferior à de 2020.

No entanto, os dados econômicos não entraram em colapso. De 2023 a 2025, as ações dos EUA atingiram repetidamente novas máximas históricas, os dados de emprego dos EUA continuaram superando as expectativas e o PIB continuou a crescer. Além disso, o boom de investimentos em IA fez os mercados de capitais ficarem aquecidos.

A relação cobre-ouro está gritando "medo extremo", enquanto a realidade diz que "a economia está ok".

No âmbito da economia globalizada moderna, esse tipo de divergência nunca ocorreu antes e é a mais extrema do último meio século. A observação de Gundlach de que "a relação cobre-ouro parou de funcionar" foi precisamente sobre esse fenômeno.

A relação está distorcida — e a própria distorção é o sinal fundamental

Agora chegamos à questão central.

Relação cobre-ouro = preço do cobre ÷ preço do ouro. Se ela caiu para uma mínima histórica, existem apenas duas possibilidades:

A: Os preços do cobre caíram (a demanda industrial entrou em colapso, a economia está realmente fraca).

B: Os preços do ouro subiram rápido demais (o denominador inchou, fazendo com que a proporção pareça extremamente baixa).

Desta vez é o B.

O cobre não caiu; subiu. Os preços do cobre subiram perto de 40% em 2025 e, em junho de 2026, o cobre está sendo negociado em torno de 6,31 dólares por libra-peso.

Se você pensar bem, os fundamentos do cobre não são nada ruins. Cada veículo elétrico usa cerca de 83 quilos de cobre, quatro vezes mais que um carro a gasolina. Os data centers de IA demandam várias vezes mais cobre do que os data centers tradicionais; interconexões de servidores, fornecimento de energia e sistemas de resfriamento são todos grandes consumidores de cobre. Em teoria, essas fontes estruturais de demanda deveriam estar empurrando a relação cobre-ouro para cima.

No entanto, a proporção continua caindo.

Um indicador baseado no colapso da demanda industrial não costuma aparecer em um momento em que o cobre subiu cerca de 50%. A causa real está no outro lado: o ouro é o denominador que disparou. Do início de 2023 ao final de 2025, os preços do ouro mais que dobraram; só em 2025, subiram cerca de 64%, o ganho anual mais forte dos últimos anos. Compras líquidas sistemáticas por bancos centrais em todo o mundo, detentores oficiais — liderados pela China — reduzindo suas posições em títulos do Tesouro dos EUA e aumentando simultaneamente as reservas de ouro, e a maior aversão ao risco na era da IA, tudo isso contribuiu. Estas são forças estruturais e institucionais, não um pânico de curto prazo impulsionado pelo varejo em um ciclo econômico normal.

A IA injetou um fator de alta de longo prazo no cobre, mas os bancos centrais, fundos soberanos e investidores institucionais injetaram um fator de alta ainda mais forte no ouro. Em 2025, o cobre subiu cerca de 42%, enquanto o ouro subiu cerca de 64%, o que significa que o ganho do ouro foi cerca de 1,5 vez o do cobre.

A State Street capturou essa dinâmica com mais clareza:

“Esta não é uma história de colapso da demanda agregada. O cobre está subindo; a economia está crescendo. O que está passando por uma reprecificação estrutural é o próprio ouro — não porque a economia esteja se deteriorando, mas porque a confiança global nas moedas soberanas e no sistema de dívida está sendo sistematicamente reavaliada.”

A relação cobre-ouro é uma régua que mede o “otimismo econômico vs. medo econômico”. Mas agora, uma grande parte da alta do ouro está medindo outra coisa: o grau de confiança na ordem monetária existente. A régua não está quebrada; está apenas sendo usada para medir uma dimensão que costumava ser invisível.

Aqui está uma analogia simples do dia a dia.

Suponha que você normalmente meça a inflação pela quantidade de maçãs que uma xícara de café pode comprar. Em circunstâncias normais, essa proporção reflete seu valor relativo de mercado. Mas se, de repente, um grupo de grandes compradores estocar sistematicamente maçãs — não por causa de desastres naturais, mas porque não confiam mais no dinheiro no banco — então o preço das maçãs será empurrado para níveis anormalmente altos. Quando uma xícara de café de repente compra muito menos maçãs, a mensagem não é que o café se tornou inútil, mas que as maçãs receberam uma nova função: um substituto do dinheiro.

O ouro está agora recebendo essa função. A distorção na relação cobre-ouro é precisamente um reflexo dessa transformação.

Isso se encaixa perfeitamente com a história mais ampla que discutimos antes sobre a “remarcação dos livros de ouro dos Estados Unidos” e o “retorno do ouro ao sistema monetário”. O sinal da relação cobre-ouro não é que a economia está prestes a entrar em colapso, mas que estamos entrando em uma era na qual o mercado está reprecificando os atributos monetários do ouro.

Gundlach diz que parou de funcionar — o que ele quer dizer?

Precisamos ser justos aqui, porque ignorar este ponto tornaria a discussão incompleta.

Quando Gundlach disse no início de 2025 que a relação cobre-ouro havia parado de funcionar, o cerne do seu contexto completo foi mais ou menos o seguinte:

“A relação cobre-ouro funcionou muito bem como ferramenta para prever o rendimento dos títulos do Tesouro de 10 anos no antigo regime de taxas baixas, mas agora que estamos em um novo ambiente de inflação estruturalmente mais alta e taxas de longo prazo mais altas, a antiga relação se quebrou.”

A “falha” a que ele se referia era muito específica: usar a relação cobre-ouro para prever a direção do rendimento dos títulos do Tesouro dos EUA de 10 anos.

E esse caso de uso de fato rachou. A proporção continuou caindo, enquanto o rendimento de 10 anos dos EUA permaneceu acima de 4% ao longo de 2025–2026, negociando principalmente em uma faixa de 4,4%–4,6%. As duas linhas divergiram claramente. Historicamente, uma proporção tão baixa teria implicado a queda dos rendimentos abaixo de 2%, mas isso obviamente não aconteceu.

Fonte: MacroMicro

Ao mesmo tempo, Gundlach disse que agora prefere usar os preços do petróleo e o índice do dólar americano para julgar a direção das taxas de juros.

No entanto, sua visão sobre o ouro em si é uma história diferente. Em 2025 ele previu publicamente que o ouro subiria para 4.000 dólares, quando estava em cerca de 2.900 na época. Mais tarde, em uma estrutura de alocação de ativos publicada no início de 2026, ele sugeriu colocar cerca de 15% de uma carteira em ativos reais, sinalizando explicitamente 10% para o ouro e 5% para uma cesta de commodities. Em maio de 2026, ele havia elevado a alocação recomendada para ativos reais de volta para cerca de 20%. Depois que o ouro atingiu brevemente uma máxima histórica de cerca de 5.595 dólares em janeiro de 2026, ele disse que qualquer recuo para cerca de 3.500 dólares seria uma oportunidade de compra com as duas mãos.

Portanto, precisamos separar duas coisas claramente:

- A relação cobre-ouro como preditora das taxas de juros: No novo ambiente macro, essa correlação de fato enfraqueceu, e o próprio Gundlach não depende mais dela para projeções de taxas.

- A relação cobre-ouro como termômetro da confiança no sistema monetário: Esta função não apenas sobreviveu; é mais importante do que nunca. A mínima de 175 anos que está mostrando agora não significa que a economia está prestes a entrar em colapso; significa que a confiança no sistema monetário caiu para o seu ponto mais baixo em 175 anos.

Essa é a maneira verdadeiramente perspicaz de interpretá-lo.

Como devemos usar este indicador agora? Uma estrutura de três etapas

Ao olhar para a relação cobre-ouro, a chave não é o nível absoluto do número, mas descobrir o que está impulsionando esse movimento específico — o cobre ou o ouro. Três etapas são suficientes.

Etapa 1: Verifique se o cobre está caindo ou o ouro está subindo

Quando a proporção cai, primeiro pergunte: o numerador (cobre) está caindo ou o denominador (ouro) está subindo?

Se for o cobre caindo ativamente — as encomendas às fábricas caíram, as commodities em geral estão fracas — então esse é um sinal genuíno de recessão e um prenúncio de taxas de juros mais baixas, um duplo positivo de médio a longo prazo para o ouro.

Se o ouro estiver subindo enquanto o cobre também sobe — como tem sido o caso desde 2023 — então isso não é um sinal de recessão, mas um sinal de que a confiança no sistema monetário está sendo reprecificada. Nesse cenário, o ouro sobe porque sua função monetária está sendo reconhecida novamente pelo mercado, e seu vínculo com o ciclo econômico enfraqueceu.

Etapa 2: Leia juntamente com o rendimento dos títulos do Tesouro dos EUA de 10 anos

Se a relação cobre-ouro e o rendimento de 10 anos se movem juntos ou divergem, isso conta histórias muito diferentes.

Relação cobre-ouro | Rendimento dos títulos do Tesouro dos EUA de 10 anos | O que costuma sinalizar para o ciclo e para o ouro |

Caindo | Também caindo | Sinal genuíno de recessão/afrouxamento; normalmente muito favorável para o ouro (tanto as expectativas de crescimento quanto os rendimentos reais apontam para a mesma direção). |

Caindo | Subindo | Divergência clássica: forças estruturais (inflação, déficits, compras de ouro pelos bancos centrais, etc.) estão distorcendo o quadro – é mais ou menos onde estamos agora. |

Subindo | Também subindo | Expansão econômica e política mais apertada; rendimentos reais mais altos criam ventos contrários de curto prazo para o ouro. |

Subindo | Caindo | Padrão raro, tipo mudança de regime; requer uma análise macro e de liquidez mais profunda antes de tirar conclusões. |

No momento: a relação cobre-ouro está em níveis baixos (impulsionada pela alta do ouro), enquanto o yield dos títulos de 10 anos dos EUA está em torno de 4,55%. Esta é uma divergência clássica. Isso nos indica que o rali atual do ouro se descolou da lógica tradicional de "juros mais baixos impulsionam o ouro" e está sendo movido por uma força diferente.

Passo 3: Foque nas tendências, não nos níveis absolutos

O valor absoluto da relação cobre-ouro não é comparável entre diferentes épocas, pois os preços do cobre e do ouro evoluem ao longo do tempo. O que realmente importa é a direção e a duração da tendência.

Observando os dados das últimas décadas, quando a relação cai por mais de cerca de um ano e o yield de 10 anos também vira para baixo, essa combinação frequentemente coincide com grandes pontos de inflexão no ciclo econômico. Atualmente, a relação vem caindo e oscilando em níveis baixos há quase dois anos, enquanto o yield de 10 anos permanece elevado. Esse tipo de divergência duradoura é, por si só, um sinal de que as regras antigas estão falhando e novas estão se formando — algo que vale a pena acompanhar.

O que a relação está dizendo neste momento?

Reunindo todas as análises, a relação cobre-ouro está dizendo algumas coisas no momento:

Primeiro (relativamente certo): O prêmio monetário sobre o ouro está sendo reconstruído em um ritmo historicamente raro. O cobre está subindo, mas o ouro está subindo ainda mais, o que mostra que o capital não está apenas apostando no crescimento industrial, mas também na confiança decrescente no sistema de reservas monetárias tradicional. A relação cobre-ouro de hoje é um indicador da confiança na própria moeda, não apenas um medidor econômico cíclico.

Segundo (requer observação contínua): Se os preços do cobre começarem a cair por conta própria — não porque o ouro está ainda mais forte, mas porque a demanda industrial realmente enfraqueceu — então a relação entrará em uma "segunda fase" de queda. Desta vez, seria um sinal genuíno de recessão. Se isso coincidir com uma virada para baixo no yield de 10 anos, significaria uma recessão somada a um ciclo de corte de juros — um vento favorável muito mais forte para o ouro.

Terceiro (onde os investidores de varejo mais erram): Não equacione uma baixa relação cobre-ouro com "compre ouro agora". Este indicador aponta a direção, não o momento exato. Ele indica que o ambiente macro é favorável ao ouro, mas as questões de a que preço comprar e qual o tamanho da posição a assumir são questões inteiramente distintas.

A visão pública de Gundlach em maio de 2026 era que o ouro só seria uma oportunidade de compra imperdível se recuasse para cerca de 3.500 dólares. O ouro à vista está atualmente em torno de 4.300 dólares, uma diferença de 18%. Se um gestor que administra dezenas de bilhões está disposto a esperar por um ponto de entrada melhor, os investidores de varejo têm ainda menos motivos para perseguir o preço em um ímpeto emocional.

No fim das contas, a relação cobre-ouro fala sobre o mesmo problema subjacente

Fundamentalmente, a relação cobre-ouro é uma máquina de votação em tempo real.

Aqueles que acreditam em um amanhã melhor investem seu dinheiro em fábricas, equipamentos e na economia real; suas escolhas são agregadas ao preço do cobre.

Aqueles que não confiam em promessas e apenas querem algo que possa manter valor sem depender de ninguém; suas escolhas são agregadas ao preço do ouro.

A cada dia de negociação na abertura, as decisões reais de milhões de pessoas são atualizadas nesta única relação. Ela é mais rápida que os relatórios de PIB, mais honesta que pesquisas e mais direta que entrevistas com especialistas.

No momento, ela permanece perto das mínimas extremas desde meados do século XIX, próxima à faixa mais baixa vista em 175 anos.

É possível interpretar isso de duas formas. De um ângulo pessimista, reflete um real enfraquecimento da confiança na ordem econômica existente — não que tudo vá entrar em colapso amanhã, mas que, uma vez que tal tendência se instala, ela não se reverte facilmente. De outro ângulo, sinaliza uma mudança estrutural: o papel do ouro está mudando. Ele não é mais uma relíquia esquecida trancada em cofres de bancos centrais; está sendo trazido de volta ao núcleo da alocação de ativos por governos soberanos, instituições e um número crescente de indivíduos.

Essas duas interpretações não são contraditórias. O outro lado da confiança em declínio é o surgimento de alternativas.

A relação cobre-ouro situada em uma mínima de 175 anos não está gritando "compre ouro agora". Ela está dizendo o seguinte: estamos vivendo em uma janela na qual as regras antigas falharam e as novas regras ainda não tomaram forma total. Em tempos assim, entender o que realmente está acontecendo por trás dos números importa muito mais do que adivinhar o preço do próximo mês.

Aviso Legal: O conteúdo deste artigo é apenas para fins educacionais e de referência para investidores e não constitui qualquer conselho de investimento. Todos os dados citados são de fontes públicas; investir envolve riscos e o desempenho passado não garante resultados futuros.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.