Baker Hughes Co (BKR) 주식 마감했습니다 상승 6.95%에 4월24일: 핵심 원인 공개

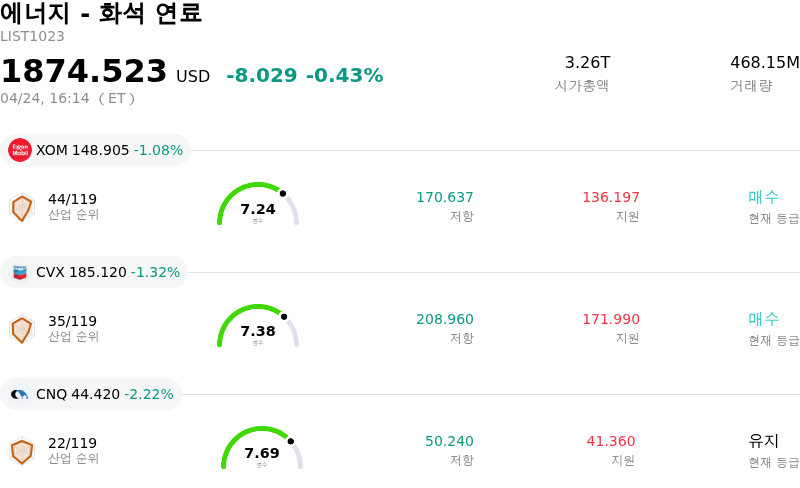

Baker Hughes Co (BKR) 종목은 6.95% 상승하여 마감했습니다. 에너지 - 화석 연료 업종은 0.43% 하락했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Exxon Mobil Corp (XOM) 하락 1.08%, Chevron Corp (CVX) 하락 1.32%, Canadian Natural Resources Ltd (CNQ) 하락 2.22%입니다.

오늘 Baker Hughes Co(BKR) 주가 상승의 요인은 무엇인가요?

베이커 휴즈(BKR)는 강력한 2026년 1분기 실적 발표에 힘입어 오늘 눈에 띄는 주가 상승을 기록했다. 이 회사는 애널리스트들의 예상치를 상회하는 조정 주당순이익(EPS)을 발표했다. 매출 또한 컨센서스 추정치를 웃돌며 견조한 외형 성장을 반영했다.

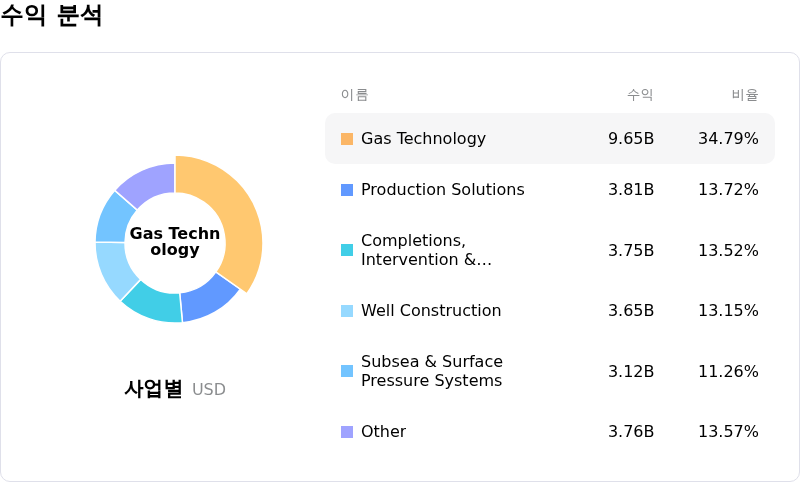

이러한 긍정적인 결과에는 산업 및 에너지 기술(IET) 부문의 독보적인 성과가 크게 기여했다. 해당 부문은 분기별 수주액과 수주 잔고에서 역대 최고치를 달성하며 향후 매출 가시성이 높음을 입증했다. IET 부문의 성장은 특히 데이터 센터 전력, 액화천연가스(LNG) 인프라 및 기타 가스 관련 프로젝트 분야의 견조한 수요에 힘입은 것이다.

투자자 신뢰를 더욱 공고히 하기 위해 베이커 휴즈는 분기 배당을 선언했으며, 이는 경영진이 향후 현금 창출 및 재무 건전성에 대해 낙관하고 있다는 신호로 흔히 해석된다. 또한 회사는 LNG 장비, 해저 생산 시스템 및 통합 솔루션 프로젝트를 포함해 여러 부문에서 신규 대형 계약들을 체결하며 경쟁력과 운영 모멘텀을 입증했다.

애널리스트들은 이러한 진전에 긍정적으로 반응했으며, 여러 기관이 BKR에 대한 목표 주가를 상향 조정하고 전반적으로 우호적인 '완만한 매수(Moderate Buy)' 컨센서스 등급을 유지했다. 다양한 자산 매각을 포함한 회사의 전략적 포트폴리오 조정 또한 대차대조표를 강화하고 유동성을 개선하는 조치로 평가받고 있다.

다만 일부 요인들은 전반적인 투자 심리를 제약하고 있다. CEO를 포함한 내부자 매도가 눈에 띄게 발생했으며, 이는 때로 투자자들에게 주의가 필요한 신호로 비칠 수 있다. 아울러 전체적인 실적은 강력했으나, 일부 제3자 분석에서는 영업 현금 흐름 약화와 부채 증가를 지적하고 있다. 유전 서비스 및 장비(OFSE) 부문 또한 지역적 차질과 자산 매각으로 인해 매출 감소를 겪었으며, 일부에서 주가가 프리미엄 수준에서 거래되고 있을 가능성을 시사하는 등 기업 가치에 대한 논의가 지속되고 있다.

Baker Hughes Co(BKR) 기술 분석

기술적으로 Baker Hughes Co (BKR) 종목은 MACD (12,26,9) 값이 [0.31]이며, 이는 매수 신호를 나타냅니다. 62.18의 상대강도지수 값은 중립 상태를 시사하고, -14.93의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Baker Hughes Co(BKR) 펀더멘털 분석

Baker Hughes Co (BKR)는 에너지 - 화석 연료 산업에 속하며 최신 연간 수익은 $27.73B이며, 산업 내에서 8위를 차지하고 있습니다. 순이익은 $2.59B이며, 산업 내에서 10위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $64.08, 최고가는 $76.00, 최저가는 $44.00입니다.

Baker Hughes Co(BKR) 더 자세히 보기

기업 고유 리스크:

- 유전 서비스 및 장비(OFSE) 부문은 SPC 매각과 중동 지역의 불안정성 고조, 북미 지역의 시추 활동 둔화로 인해 전년 대비 매출이 7%, EBITDA가 9% 감소했습니다.

- 2026년 1분기 잉여현금흐름은 전년 동기 4억 5,400만 달러에서 2억 1,000만 달러로 크게 감소했습니다.

- 최근 다수의 임원이 상당한 규모의 내부자 매도 활동에 참여했으며, 이는 일부 투자자들에게 향후 실적에 대한 경고 신호로 해석될 수 있습니다.

- 중동 지역의 지속적인 지정학적 긴장에 대한 노출은 계속해서 리스크 요인이 되고 있으며, 이러한 혼란은 OFSE 부문의 유전 운영 및 프로젝트 일정에 영향을 미치고 있습니다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.