6月26日のQualcomm Inc (QCOM) 値動きは5.12%下落:主な推進要因が明らかにされました

Qualcomm Inc (QCOM) 値動きは5.12%下落しました。テクノロジー機器セクターは2.75%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 5.76%、SanDisk Corporation (SNDK) 下落 9.55%、NVIDIA Corp (NVDA) 下落 1.07%。

本日のQualcomm Inc(QCOM)の株価下落の要因は何ですか?

クアルコムの株価は金曜日、大幅な下落バイアスに見舞われた。これは、大きな期待を集めていた6月24日のインベスター・デー(投資家向け説明会)を受けた『事実で売る(sell-the-news)』反応と、半導体セクター全体の広範な調整が重なったことを反映している。同社は、スマートフォンへの依存から脱却し、人工知能(AI)ブームの恩恵をより多く取り込むための野心的な長期ロードマップを提示したものの、投資家は最終的に、これらの計画が実現するまでに要する期間の長さに焦点を当てた。目先のバリュエーション期待と遠い将来の収益化との間のこの不一致が、利益確定売りを促した。

下押し圧力の主な要因は、クアルコムの新たなAIデータセンター向け製品に関連する実行力のギャップである。経営陣は、メタ・プラットフォームズとの複数世代にわたるCPU提携を含む、データセンター向けAIチップへの本格参入を表明したものの、これらの取り組みを支える実際のチップはまだ出荷可能な形では存在していない。例えば、新たに発表されたDragonflyアーキテクチャは、2028年後半まで商業生産が予定されていない。この長期にわたる開発サイクルにより、データセンターの好材料が実質的なキャッシュフローを生み出せるようになる前に、クアルコムはスマートフォン市場の過渡期的なサイクル変化に対して極めて脆弱な状態に置かれることになる。

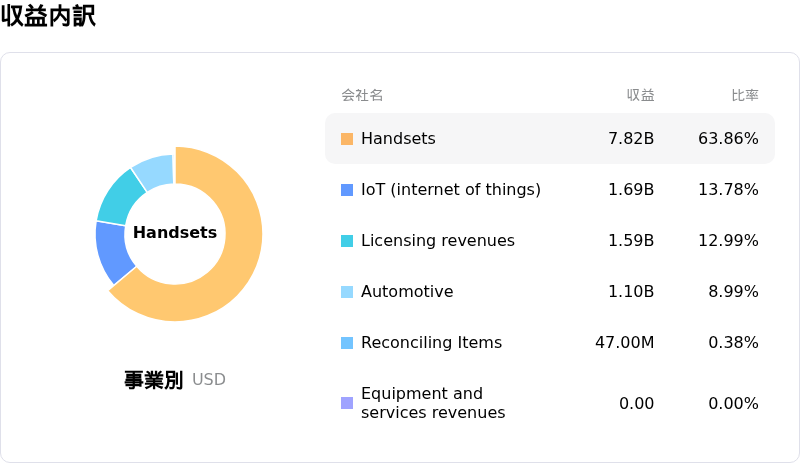

AI関連の収益多角化の遅れは、今なお製品売上高の3分の2近くを占めるクアルコムの中核であるスマートフォン事業への懸念を増幅させている。携帯端末部門は、サプライチェーンの制約、メモリーチップの価格高騰、主要な中国市場の低迷など、構造的な逆風に直面し続けている。さらに、アップルのような大口顧客が独自のインハウス・モデム開発計画を進めていることから、同社は顧客離れのリスクにも直面している。これらの短期的な逆風は、データセンター事業が約束する遠い将来の成長性とは対照的である。

加えて、一部の市場参加者は、クアルコムが発表したAIソフトウェア企業モジュラー(Modular)の買収に対して警戒感を示している。この買収は、エヌビディアなどの既存の巨人に対抗するための強固なソフトウェアの堀を構築するという戦略的目標を掲げているものの、巨額の買収資金は、利益率の低下、統合コストの増加、そして短期的な株式価値の希薄化に対する懸念を引き起こしている。

最後に、マクロ経済の圧力と市場全体の動向が株価の下落を加速させた。予想を上回る経済指標が最近発表されたことで、高金利の長期化懸念が強まり、機関投資家は高バリュエーションのハイテク株やAIグロース株から資金をシフトさせている。クアルコムの株価はインベスター・デーを前に大幅に上昇していたため、マクロ経済のリスク回避と個別銘柄の利益確定売りが重なり、短期的なモメンタムの急激な反転を招く結果となった。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が-7.436で、中立のシグナルを示しています。RSIは47.694で中立の状態、Williams%Rは69.384で売りの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$206.78、最高は$300.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

企業固有のリスク:

- 不確実なロードマップと製品出荷の遅延:Qualcommは2026年6月24日のインベスター・デイにおいて、2029年度までにデータセンター事業の売上高を150億ドルにするという野心的な目標を設定したが、この予測を牽引する中核チップ(Dragonfly C1000サーバーCPUやDragonfly AI300推論アクセラレータなど)の生産および出荷は2028年まで予定されていない。これにより、投資家は多額の開発コストを相殺する短期的な収益がないまま、不確実なロードマップを引き受けざるを得ず、複数年にわたる大きな空白期間が生じることになる。

- Modular Inc.買収に伴う即時の株式希薄化:AIソフトウェア戦略を支えるため、Qualcommは2026年6月24日、ソフトウェア企業Modular Inc.を39億2000万ドルで買収すると発表した。この取引は、最大1920万株の普通株式の第三者割当増資によって全額が賄われるため、統合プロセスや規制上の大きな障害に加え、既存株主にとって即時の株式希薄化リスクをもたらす。

- 主力である携帯端末部門の継続的な低迷:積極的な長期多角化計画にもかかわらず、Qualcommの短期的な財務健全性は主力であるスマートフォン部門に大きく依存したままである。直近の財務開示では、携帯端末の売上高は前年同期比13%減の60億2400万ドルに落ち込み、メモリの供給制約や中国のOEM(相手先ブランド製造業者)からの需要減退が深刻な足かせとなった。

- 支配的な既存企業に対する激しい競争障壁:スケールアウト型データセンターCPUおよびAI推論市場への参入により、QualcommはNVIDIAの圧倒的なハードウェアの優位性と確固たるCUDAソフトウェアエコシステムに直接挑むことを余儀なくされる。アナリストは、NVIDIAのソフトウェアによる囲い込み(ロックイン)を打破しようとする試みは、新たに発表されたModularの買収があったとしても、市場シェアの獲得が保証されない、高リスクかつ資本集約的な取り組みであると警告している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。