4月22日のTaiwan Semiconductor Manufacturing Co Ltd (TSM) 値動きは3.22%上昇:値動きの背後にある要因

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 値動きは3.22%上昇しました。テクノロジー機器セクターは1.79%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 7.76%、NVIDIA Corp (NVDA) 上昇 0.60%、SanDisk Corporation (SNDK) 上昇 6.05%。

本日のTaiwan Semiconductor Manufacturing Co Ltd(TSM)の株価上昇の要因は何ですか?

台湾積体電路製造(TSM)は、好調な財務実績と人工知能(AI)セクターからの継続的な旺盛な需要を主因に、大幅な上昇を記録した。同社が発表した2026年第1四半期の売上高は359億ドルと目覚ましい数字になり、前年同期比で大幅な増加を記録した。これは主にAIワークロード向けの先端チップの採用が加速したことによるものである。AIに不可欠なハイパフォーマンス・コンピューティング(HPC)用途が、この期間のTSMの売上高の大きな割合を占めた。

ポジティブなセンチメントは、TSMの楽観的な見通しによってさらに勢いを増した。同社はAI関連需要の強さに支えられ、2026年の売上高が30%以上成長すると予測している。この先行き見通し(ガイダンス)と好調な第2四半期の売上高予測は、同社の事業の勢いに対する自信を裏付けている。アナリストらはこれらの動きを好意的に受け止めており、複数の企業がTSMの目標株価を引き上げ、「買い」の投資判断を再確認した。例えば、バークレイズは「オーバーウェイト」の評価を維持し、AI需要の強化に伴う四半期実績の好調さと予想より早いガイダンスの上方修正を理由に目標株価を引き上げた。ニードハム&カンパニーも同様に目標株価を引き上げ、「買い」評価を据え置いた。現在、多くのアナリストの間で「買い」評価がコンセンサスとなっており、TSMの成長見通しに対する広範な楽観論を反映している。

財務指標やアナリストによる格上げに加え、TSMの戦略的な動きも市場の好反応に寄与した。同社による従業員の平均賃上げを含む年次給与改定の発表は、強固な財務体質と、競争の激しい業界における人材確保へのコミットメントを示している。さらに、同社幹部が保有株を増やすインサイダー買いの動きは、TSMの将来の業績に対する内部の自信を示唆している。半導体業界全体では、製造施設の自動化の進展や、AIおよびハイパフォーマンス・コンピューティング技術への投資拡大が追い風となっており、大手ピュアプレイ・ファウンドリであるTSMに直接的な利益をもたらしている。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)のテクニカル分析

技術的に見ると、Taiwan Semiconductor Manufacturing Co Ltd (TSM)はMACD(12,26,9)の数値が[5.11]で、買いのシグナルを示しています。RSIは56.84で中立の状態、Williams%Rは-25.43で売られ過ぎの状態を示しています。ご注意ください。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)のファンダメンタル分析

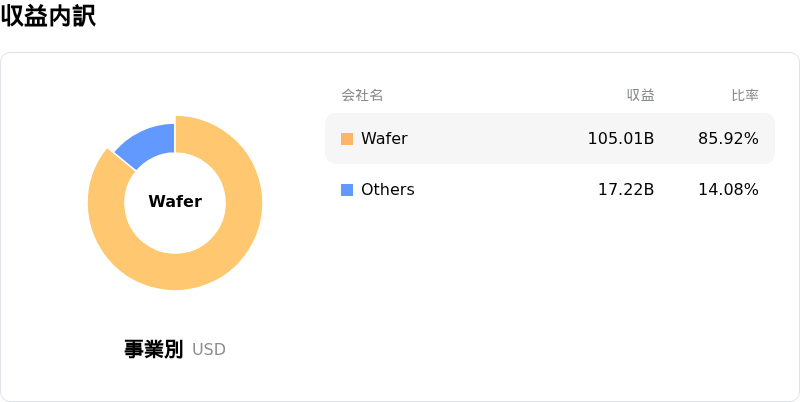

Taiwan Semiconductor Manufacturing Co Ltd (TSM)はテクノロジー機器業界に属しています。最新の年間売上高は$122.22Bで、業界内で2位です。純利益は$55.12Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$436.94、最高は$550.00、最低は$205.00です。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)に関する詳細

企業固有のリスク:

- 中東における地政学的緊張は、ヘリウムや臭素といった主要な特殊材料のサプライチェーン混乱という長期的なリスクをもたらし、収益性に影響を及ぼす可能性がある。

- 2026年度第1四半期の好決算と業績予想の上方修正にもかかわらず、株価の反応は限定的で利益確定売りに押された。これは市場の高い期待がすでに織り込み済みであることを示唆しており、目先の上値余地を制限している。

- 先端プロセス製造における生産能力の制約は、主要顧客の次世代チップの投入遅延を招く恐れがあり、長期的には売上成長や市場シェアの維持を阻害する可能性がある。

- 現在進められている2ナノメートル技術の導入と量産立ち上げは、利益率の低下を招くと予想され、将来的な運営および財務上の逆風となる。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。