Todos observan a la Fed. El Tesoro de Bessent es el verdadero comodín para el oro.

Podcast IA

La política macroeconómica de EE. UU. ha cambiado: el Tesoro, bajo la gestión de Scott Bessent, ahora ejerce una influencia crucial sobre los tipos a largo plazo mediante una estrategia de emisión activa, priorizando letras a corto plazo para evitar presiones en la curva de rendimientos. Ante intereses que superan el gasto en defensa y una deuda cercana a los 40 billones, el Tesoro busca ganar tiempo frente a la "dominancia fiscal". Esta dinámica erosiona la credibilidad monetaria, consolidando al oro como un activo estratégico esencial frente a la fragilidad del sistema crediticio actual.

Cada vez que la Reserva Federal celebra una reunión, los mercados globales parecen hacer una pausa, esperando una sola frase: subir, bajar o mantener.

Durante muchos años, así es como la gente entendía la macroeconomía. Si podías leer a la Fed, podías leer al dólar, a los bonos del Tesoro y al oro.

Pero desde que la administración Trump asumió el cargo, algo ha empezado a sentirse diferente.

Los mercados todavía parecen obsesionados con la Fed. Pero el actor que realmente ha estado moviendo las piezas en el tablero —reconfigurando la estructura del mercado una y otra vez— es el Secretario del Tesoro, Scott Bessent, y el Departamento del Tesoro de EE. UU. La Fed sigue siendo central, por supuesto. Pero si el sistema financiero estadounidense actual es un tablero de ajedrez, el jugador que realiza los movimientos más frecuentes ya no es únicamente el banco central.

Eso no es una exageración. En los últimos años, el Tesoro de EE. UU. ha aumentado drásticamente la proporción de letras del Tesoro a corto plazo en sus emisiones, al tiempo que ha reducido la oferta de bonos a largo plazo, asumiendo de hecho una función que tradicionalmente correspondía a la Fed: influir en las condiciones financieras, moldear la curva de rendimientos y guiar las expectativas del mercado sobre la trayectoria futura de las tasas de interés.

Dicho de otra manera: la mayoría de la gente sigue mirando las cartas descubiertas de la Fed. El Tesoro ya ha empezado a jugar su mano con las cartas boca abajo.

Y si usted sigue de cerca al oro, esto es algo que vale la pena entender especialmente. El oro no solo reacciona a las tasas de interés; reacciona, a un nivel más profundo, a toda la estructura de la credibilidad monetaria. Lo que realmente está cambiando hoy en EE. UU. es esa misma estructura.

Para entender esto, empecemos con una cifra.

La factura de intereses que no para de crecer

En el año fiscal 2025, los pagos netos de intereses federales de EE. UU. alcanzaron los 970.000 millones de dólares, un máximo histórico. En el año fiscal 2026, se proyecta que esa cifra supere el billón de dólares por primera vez.

Esto suena como un hito estadístico, pero lo que lo hace realmente alarmante no es solo el tamaño, sino lo que indica sobre las restricciones fiscales de Estados Unidos.

Dentro del presupuesto federal, los pagos de intereses superan ahora al gasto en defensa. Según los datos del presupuesto público, los desembolsos por intereses en el año fiscal 2025, de aproximadamente 970.000 millones de dólares, superaron al gasto en defensa, de unos 919.000 millones de dólares. Estados Unidos gasta ahora más en pagar el costo de su endeudamiento pasado que en mantener su presencia militar global.

Esta no es una estructura que ninguna gran potencia toleraría indefinidamente.

El historiador Niall Ferguson tiene una observación que ha ganado mucha popularidad en los últimos años: cuando una gran potencia empieza a destinar más recursos al servicio de la deuda que al mantenimiento del poder duro, suele entrar en una fase en la que la presión fiscal pasa a dominar tanto la política como la estrategia.

Por eso, entender a Estados Unidos hoy requiere mirar más allá de la inflación, el empleo y la tasa de fondos federales. La cuestión central que enfrenta el país ya no es simplemente si se deben recortar las tasas, sino algo más fundamental: con una deuda que se acerca a los 40 billones de dólares y unos pagos de intereses que superan el billón de dólares, ¿cómo puede el gobierno seguir endeudándose a un costo asumible?

Este es el desafío crucial que heredó Bessent al asumir el cargo.

Y una vez que la pregunta se plantea de esta manera, la importancia del Tesoro se vuelve evidente de inmediato.

La Fed decide el "precio del dinero": la tasa de política monetaria. El Tesoro decide cómo se estructura la deuda, quién la compra y por cuánto tiempo. En tiempos normales, esa era una labor administrativa interna. En la era actual de alta deuda, se ha convertido en una variable de primera línea que influye directamente en la fijación de precios de mercado en todo el sistema.

Este es un cambio que muchos no han registrado: la Fed no ha perdido su importancia, simplemente el Tesoro se ha vuelto igual de importante.

Cómo el Tesoro puede sustituir parte de las funciones de la Fed

Para entender el enfoque de Bessent, piense en el Tesoro de EE. UU. como un prestatario.

Un prestatario común, con ingresos estables y un apalancamiento manejable, puede considerar la elección entre deuda a corto y largo plazo como una simple optimización de costos. Pero un prestatario que ya se está ahogando en deudas —donde solo los intereses amenazan con desbordar el flujo de caja— descubre que la estructura misma del endeudamiento se convierte en una cuestión de supervivencia.

Hoy en día, Estados Unidos se acerca mucho más a la segunda descripción.

La herramienta más importante del Tesoro no es la imprenta de billetes. Es el calendario de emisión de deuda. Puede emitir más letras del Tesoro con vencimiento a menos de un año, o puede emitir más bonos a 10, 20 o 30 años. En apariencia, se trata de una simple elección de vencimientos. En el fondo, decide si concentra la presión de financiamiento hoy o la pospone para el futuro, y si traslada la presión del mercado al tramo corto o al tramo largo de la curva.

Esto nos lleva a la parte más crítica de este análisis: lo que hace diferente a Bessent no es lo que dice, sino cómo emite la deuda.

La primera carta: más corto plazo, menos largo plazo

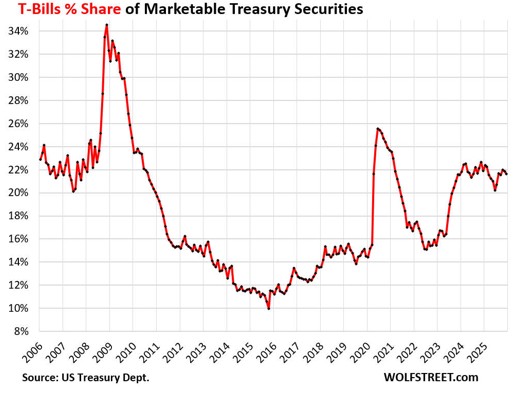

En los últimos dos años, la medida más controvertida —y probablemente más trascendental— del Tesoro de EE. UU. ha sido un cambio deliberado hacia las letras del Tesoro a corto plazo (T-bills).

El Comité Asesor de Endeudamiento del Tesoro (TBAC) —un organismo asesor compuesto por representantes de los principales bancos y gestores de activos de Wall Street que ofrece recomendaciones trimestrales de gestión de deuda al Tesoro— es uno de los canales más autorizados para conocer la intención de emisión del Tesoro. El TBAC había recomendado mantener las letras del Tesoro entre el 15% y el 20% de la deuda negociable total. Durante la era Yellen, esa proporción se elevó a aproximadamente el 22%, lo que desató un amplio debate. Los funcionarios del Tesoro aclararon más tarde que el objetivo del 15-20% nunca fue un límite estricto —históricamente la proporción había oscilado entre el 10% y el 36%— y el TBAC revisó posteriormente su recomendación a un "promedio a largo plazo de aproximadamente el 20%". El hecho de que fuera necesaria una aclaración oficial demuestra lo delicada que se había vuelto la operación.

Este enfoque comenzó bajo el mandato de Yellen. Bessent no solo lo mantuvo tras asumir el cargo, sino que lo intensificó. Un programa de recompra de bonos lanzado en mayo de 2024 con Yellen duplicó posteriormente su frecuencia y amplió su escala trimestral bajo la gestión de Bessent.

¿Por qué? Porque las letras del Tesoro y los bonos a largo plazo, aunque ambos se clasifican como "títulos del Tesoro", se nutren de fondos de capital totalmente distintos.

Las letras del Tesoro con vencimiento a menos de un año son absorbidas de forma natural por los fondos del mercado monetario, los excedentes de caja de las empresas y las cuentas de liquidez bancarias, es decir, inversores que ya buscan seguridad, liquidez y una duración corta, y que son relativamente insensibles a las fluctuaciones de los rendimientos. A mediados de 2026, los activos totales de los fondos del mercado monetario de EE. UU. se acercaban a los 8 billones de dólares, y los gestores de fondos han mostrado constantemente apetito por una nueva oferta de letras del Tesoro. Las emisiones a corto plazo encuentran compradores rápidamente.

Los bonos a largo plazo —los títulos del Tesoro a 10, 20 y 30 años— son otra historia. Los compradores de bonos a largo plazo deben asumir una incertidumbre mucho más prolongada: ¿se acelerará la inflación? ¿se descontrolará aún más el déficit? ¿se erosionará la credibilidad del dólar? ¿seguirán subiendo las primas por plazo? Como compensación, el mercado exige rendimientos más altos.

Esto crea una disyuntiva muy práctica.

Si el Tesoro inunda el mercado con bonos a largo plazo, la oferta en el tramo largo se dispara y los compradores exigirán rendimientos más altos para absorberla. Una vez que suben los rendimientos a 10 y 30 años, no solo se encarece el endeudamiento público: las hipotecas, el crédito corporativo, las valoraciones de las acciones y toda la arquitectura de precios de los activos se ven presionados simultáneamente.

Si, por el contrario, el Tesoro canaliza una mayor parte de su financiamiento hacia las letras del Tesoro, la presión de la oferta de bonos a largo plazo se mantiene contenida y los rendimientos a largo plazo no se elevan con tanta facilidad.

Este es el núcleo de lo que se conoce como "emisión activa del Tesoro". Al aumentar la proporción de deuda a corto plazo, el Tesoro ha influido directamente en los costos de financiamiento a largo plazo, sin necesidad de una sola reunión de la Fed. En efecto, ha utilizado su estructura de emisión para sustituir parte de la política monetaria tradicional.

Fuente: Wolf Street

And lo que es más importante, esto no es algo teórico. El economista Stephen Miran —anteriormente en el fondo de cobertura Hudson Bay Capital y posteriormente presidente del Consejo de Asesores Económicos de la Casa Blanca bajo la administración Trump— estimó en un artículo de investigación de 2024 que este sesgo hacia las emisiones a corto plazo había contenido los rendimientos del Tesoro a 10 años en aproximadamente 25 puntos básicos. Esos 25 puntos básicos equivalen a casi un punto porcentual completo de recortes de tasas de la Fed. Por el contrario, revertir la estrategia refinanciando aproximadamente 1 billón de dólares de deuda a corto plazo en emisiones a largo plazo elevaría inicialmente los rendimientos a largo plazo en unos 50 puntos básicos —con un desplazamiento permanente al alza de unos 30 puntos básicos tras el ajuste de los mercados—, un choque económico equivalente a dos subidas de tasas de la Fed.

Veinticinco puntos básicos no es una cifra astronómica. Pero cualquiera que conozca los mercados sabe que esa magnitud es suficiente para mover las tasas hipotecarias, los diferenciales de crédito corporativo y las valoraciones de las acciones de crecimiento. El Tesoro simplemente cambió su combinación de emisiones y, como resultado, las condiciones financieras en todo el mercado se relajaron ligeramente.

Por eso es justo decir que el Tesoro le ha robado el protagonismo a la Fed.

En una era de alta deuda, quien pueda influir en las tasas de interés a largo plazo no es solo un contador administrativo. Es, en la práctica, un actor macroeconómico clave.

Por qué funciona esta carta y por qué es peligrosa

A estas alturas, muchos lectores pensarán: ¿qué tiene de malo? Si emitir más deuda a corto plazo puede mantener contenidos los rendimientos a largo plazo, ¿por qué no seguir haciéndolo?

El problema es que lo que hoy resulta cómodo genera fragilidad para el mañana.

Las letras del Tesoro vencen rápidamente: en meses o en menos de un año. El gobierno en realidad no las paga con efectivo, sino que las refinancia: emite nueva deuda a corto plazo para retirar la antigua. Esta es una práctica habitual en la gestión de la deuda. La cuestión no es si se realiza la refinanciación, sino a qué precio.

Si las tasas bajan, el gobierno se refinancia a bajo costo y todo parece marchar bien. Pero si las tasas se mantienen elevadas o si el apetito de riesgo del mercado se contrae, cada vencimiento implica volver a consolidar tasas altas. A medida que venza sucesivamente el gran volumen de letras del Tesoro emitidas en los últimos años, el riesgo de refinanciación se acumulará de forma significativa y el Tesoro tendrá que seguir refinanciando deuda a corto plazo en un entorno de tasas elevadas.

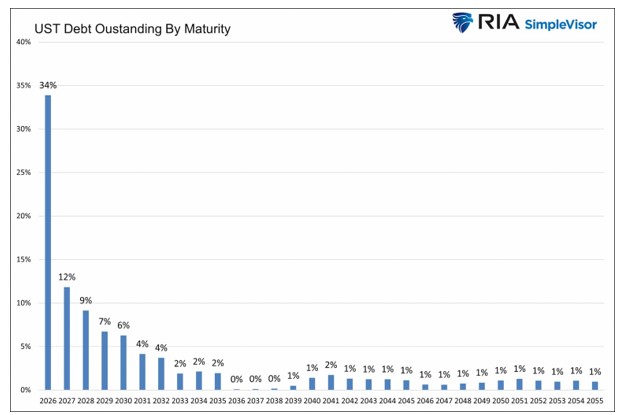

Los mercados incluso han acuñado un término para esto: el "muro de refinanciación". Diversas estimaciones sitúan el volumen de títulos del Tesoro que vencen y requieren refinanciación en 2026 entre 8 y 10 billones de dólares. Si se suman unos 2 billones de dólares en financiamiento del nuevo déficit fiscal, la presión de financiamiento anual total podría superar los 10 billones de dólares. Las cifras más ajustadas del propio Tesoro muestran que el endeudamiento neto negociable en manos privadas en el primer trimestre del año fiscal 2026 fue de 577.000 millones de dólares (real); el del segundo trimestre se proyecta en 189.000 millones de dólares; y el del tercer trimestre se proyecta en 671.000 millones de dólares. Mantener la refinanciación de deuda a gran escala en un entorno de tasas altas es una presión ineludible.

Fuente: RIAAdvisors.com

Piénselo de esta manera: una familia que quiere evitar contratar hoy una hipoteca a 30 años con tasas altas opta en su lugar por financiarse con tarjetas de crédito a corto plazo y planes de pago a plazos. Mientras cada ronda se renueve, los pagos mensuales siguen siendo manejables. Pero el día en que un banco reduce los límites de crédito, o las tasas a corto plazo también suben, la familia descubre que, aunque técnicamente nunca ha caído en impago, su flujo de caja mensual se ha vuelto peligrosamente frágil porque casi toda su deuda se recalcula a corto plazo.

El Tesoro de EE. UU. se encuentra esencialmente en esa posición hoy en día.

Por lo tanto, emitir más deuda a corto plazo no es una solución a largo plazo. Es una estrategia de transición: contener las tasas más peligrosas del tramo largo hoy, ganar tiempo y esperar a que las condiciones mejoren.

Lo que nos lleva a la segunda carta de Bessent.

La segunda carta: esperar una ventana para "extender los vencimientos" de la deuda

"Extender los vencimientos de la deuda" significa alargar gradualmente el perfil de vencimientos, asegurando más financiamiento a tasas de 10, 20 y 30 años en lugar de refinanciar pagarés a corto plazo indefinidamente.

La lógica no es difícil de entender. Si la mayor parte de lo que debe vence en un año, debe regresar al mercado a renegociar el precio cada año. La disposición del mercado hoy no garantiza las mismas condiciones el próximo año. Su destino está, en gran medida, en manos de otros.

Sin embargo, si logra asegurar décadas de financiamiento, su vulnerabilidad disminuye. Incluso si los mercados se vuelven hostiles el año que viene, la deuda a largo plazo que ya ha colocado tiene un costo fijo.

Bessent entiende esto claramente. También ha reconocido públicamente que EE. UU. está lejos de completar esta transición.

¿Por qué tan lejos? Porque ahora no es el momento adecuado.

Si el Tesoro aumentara repentinamente la emisión de bonos a 20 y 30 años, los mercados se preguntarían: ¿está EE. UU. desesperado por asegurar financiamiento a largo plazo?, ¿le preocupa no poder endeudarse más adelante?, ¿ha empeorado la situación fiscal? Cuando surgen esas dudas, los compradores exigen primas por plazo más altas. El intento del Tesoro de estabilizar su estructura de deuda, por el contrario, terminaría elevando los rendimientos del tramo largo.

Y una vez que los rendimientos a 10 y 30 años suben, el daño no se limita a los costos de endeudamiento del gobierno. Las tasas hipotecarias aumentan, las valoraciones de las acciones se comprimen, la emisión corporativa se endurece y, en última instancia, este ciclo de retroalimentación lastra el crecimiento y los ingresos fiscales.

Por lo tanto, Bessent debe esperar.

¿Qué está esperando? Como mínimo, tres cosas.

En primer lugar, la inflación tiene que bajar.Hasta que eso ocurra, los mercados no creerán que las tasas a largo plazo puedan mantenerse estables.

En segundo lugar, la trayectoria de tasas de la Reserva Federal debe aclararse.Después de que la Fed detuviera los recortes de tasas a finales de 2025, las ha mantenido estables durante cuatro reuniones consecutivas. El gráfico de puntos de junio de 2026 muestra que casi la mitad de los funcionarios proyectan un posible aumento de tasas dentro de un año, lo que significa que la trayectoria de tasas a largo plazo no se ha aclarado, sino que se ha vuelto más de lo mismo de incierta. A los inversores les resulta muy difícil absorber décadas de duración en este entorno con rendimientos aceptables.

En tercer lugar, el sentimiento del mercado debe estabilizarse.Sin grandes crisis ni shocks crediticios repentinos, los inversores no comprometerán capital real en bonos a largo plazo de varias décadas.

Ninguna de estas tres condiciones se cumple actualmente. El IPC de mayo se situó en el 4.2% interanual, frente al 3.8% de abril; el PCE subyacente se mantuvo en el 3.3% en abril, lo que indica una renovada presión inflacionaria. La Fed está en pausa y podría inclinarse por subir las tasas. Los mercados siguen inestables. La espera de Bessent está lejos de terminar.

La situación de Bessent se asemeja a la de un prestatario muy endeudado que sabe que la medida más saludable es canjear obligaciones a corto plazo por otras a largo plazo, pero también sabe que apresurarse a realizar ese canje ahora significaría aceptar tasas a largo plazo que el mercado fijaría a un nivel excesivamente alto. Por lo tanto, continúa refinanciando la deuda a corto plazo, esperando una oportunidad.

La pregunta es: en este período de espera, ¿por qué los mercados seguirían dándole tiempo?

Parte de la respuesta reside en el oro.

Por qué el oro y la emisión del Tesoro no son dos líneas paralelas

Muchos debates sobre el oro saltan directamente a conclusiones: los recortes de tasas son alcistas para el oro, la inflación es alcista para el oro, los shocks geopolíticos son alcistas para el oro.

Ninguno de ellos está equivocado. Sin embargo, todos se quedan en la superficie.

A lo que el oro es verdaderamente sensible es a un nivel más profundo: ¿dónde están los límites de la credibilidad monetaria y cambiarán los gobiernos bajo presión de deuda las reglas del juego?

Lo que Bessent está haciendo hoy con la gestión de la deuda es presionar justo contra ese límite.

Una vez que el Tesoro comienza a utilizar la estructura de vencimientos para influir en las tasas de interés a largo plazo, el poder fiscal empieza a penetrar en un territorio que tradicionalmente pertenecía a la política monetaria. Es por ello que el concepto de "dominancia fiscal" ha aparecido con creciente frecuencia en las investigaciones institucionales a lo largo de 2025-2026.

La dominancia fiscal, explicada de forma sencilla, significa que la deuda pública se ha vuelto tan grande que el banco central ya no puede actuar únicamente en pos de su mandato de inflación, sino que debe proteger simultáneamente la capacidad del sistema fiscal para soportar tasas más altas.

Cuando eso sucede, los grados de libertad de la política monetaria comienzan a reducirse.

Esto no carece de precedentes históricos. Después de la Segunda Guerra Mundial, Estados Unidos emergió con una pesada carga de deuda y la Fed cooperó con el Tesoro para mantener las tasas en niveles reprimidos, ayudando al gobierno a gestionar las obligaciones de la posguerra con mayor facilidad. Ninguna conferencia de prensa anunció "estamos sacrificando la independencia monetaria". Sin embargo, el resultado fue similar a lo que los economistas llaman "represión financiera": las tasas reales se mantuvieron crónicamente bajas, la deuda fue erosionada lentamente por el tiempo y la inflación, y los ahorradores asumieron el costo sin darse cuenta por completo.

Para el oro, este entorno tiene una implicación específica: poseer derechos de papel se vuelve menos atractivo; poseer un activo que no depende de la promesa de cumplimiento de nadie se vuelve más atractivo.

El oro no genera flujo de caja ni paga intereses, lo que normalmente es su mayor debilidad. Sin embargo, una vez que los mercados empiezan a cuestionar si el interés en sí mismo sigue representando un rendimiento real genuino, esa debilidad se convierte en una fortaleza. Uno posee bonos y recibe nominalmente un cupón. Pero si ese cupón es consumido por una mayor inflación, una mayor expansión fiscal y la erosión del poder adquisitivo real, lo que se tiene es un rendimiento nominal. El oro no tiene cupón, pero tampoco hace promesas fiscales ni depende de que ningún banco central cumpla su palabra.

La estrategia de emisión de Bessent, por lo tanto, no es relevante para el oro por el precio de mañana. Es relevante porque está impulsando a más inversores a replantearse una pregunta fundamental: cuando la deuda pública crece lo suficiente como para que la gestión de las tasas de mercado se convierta en un objetivo explícito, ¿cuál es el verdadero activo libre de riesgo?

Por qué esto es especialmente importante para los inversores

Muchos inversores que se interesan por la macroeconomía se quedan estancados en el mismo punto: entienden los conceptos, pero no logran conectarlos con sus propias carteras.

La historia de Bessent es útil precisamente porque hace explícita esa cadena.

Paso 1:Para evitar presionar al alza los rendimientos del tramo largo, el Tesoro emite más deuda a corto plazo.

Paso 2:Por lo tanto, los rendimientos del tramo largo se contienen parcialmente; las condiciones financieras son algo menos restrictivas de lo que serían de otro modo.

Paso 3:Sin embargo, la estructura de la deuda se acorta y la presión de refinanciamiento futura se acumula.

Paso 4:El Tesoro debe ahora esperar a que la inflación baje y a que la Fed reanude la flexibilización monetaria, abriendo una ventana para extender gradualmente los vencimientos.

Paso 5:Durante esta espera, los mercados reconocen cada vez más que el problema fiscal de EE. UU. es estructural, no cíclico, y la dominancia fiscal se convierte en un tema de mediano a largo plazo.

Paso 6:A medida que a los inversores les preocupa que la política monetaria ya no sea totalmente independiente, o que las tasas reales puedan estar estructuralmente reprimidas, aumenta el atractivo del oro como un activo que va más allá de los límites del crédito.

Observe la cadena: esto no es "el oro sube por Trump" o "un funcionario dijo algo positivo sobre el oro". La lógica real es: a mayor presión fiscal, más debe el gobierno gestionar las tasas; cuanto más gestiona las tasas, más se debilita la pureza de la credibilidad monetaria; cuanto más débil es esa credibilidad, más sólidos son los argumentos a favor de la asignación en oro.

Una vez que interiorice esta cadena, ya no se quedará contemplando cada reunión del FOMC, esperando a saber si el próximo movimiento será de 25 puntos básicos al alza o a la baja.

¿Tendrá éxito Bessent? Dos escenarios

Nadie puede saberlo de antemano, pero las posibilidades pueden estructurarse en dos escenarios.

Escenario uno: Encuentra la ventana.

Si la inflación retrocede gradualmente en los próximos trimestres, la Fed pivota hacia una flexibilización más clara y las primas por plazo del tramo largo se comprimen en consecuencia, el Tesoro tendría la oportunidad de aumentar gradualmente la emisión de bonos a largo plazo, ampliando así progresivamente los plazos de la actual estructura de deuda, sesgada hacia el corto plazo.

En este escenario, Estados Unidos no ha resuelto sus problemas, pero ha ganado tiempo para gestionarlos de manera más ordenada. Los mercados interpretarían esto como una disminución del riesgo de refinanciación y una trayectoria de gestión de la deuda más clara.

Para el oro, esto no es necesariamente una mala noticia. Los momentos de apertura de ventanas suelen coincidir con tipos reales que alcanzan su máximo y empiezan a bajar, y los descensos de los tipos reales han sido históricamente una de las condiciones positivas más fiables para el oro.

En otras palabras, incluso si Bessent tiene éxito, es posible que el oro no pierda su soporte.

Escenario dos: La ventana nunca se abre.

Si la inflación no cede, o si los mercados se muestran cada vez más inquietos por la trayectoria fiscal de Estados Unidos y los rendimientos a largo plazo se mantienen persistentemente elevados, el Tesoro no tendría otra opción que seguir dependiendo de la refinanciación a corto plazo.

El problema entonces no es un impago inminente. El problema es que los mercados cuestionarían cada vez más si Estados Unidos solo puede sostener su deuda reprimiendo crónicamente los tipos reales, tolerando una inflación más alta y expandiendo la política fiscal de forma indefinida.

Una vez que esa duda se profundiza, los argumentos a favor del oro se fortalecen, porque el oro está diseñado precisamente para ese entorno: el sistema nominal sigue funcionando, pero el ancla del valor real comienza a derivar.

A juzgar por la situación macroeconómica actual (con la inflación acelerándose de nuevo, la Fed en pausa y la ventana para ampliar los plazos de la deuda fuera de la vista), Estados Unidos parece estar más cerca del Escenario dos. Sin embargo, el Escenario uno no se ha cerrado definitivamente; simplemente, el horizonte temporal se ha vuelto mucho más incierto.

Esto es lo que hace que la posición de Bessent sea inusual desde la perspectiva de la asignación de activos: el éxito podría no ser bajista para el oro; el fracaso probablemente sea alcista para el oro.

Esto no quiere decir que el oro solo suba. Significa que, dentro de la estructura macroeconómica actual, el oro ocupa una posición poco común en la que existen argumentos a favor de mantenerlo en ambos escenarios.

Tres aspectos a vigilar; no una conclusión para recordar

Si este artículo termina simplemente con "por lo tanto, sea alcista con el oro", no resulta muy útil. Lo que realmente tiene valor es saber qué vigilar.

El primer indicador: la Declaración Trimestral de Refinanciación del Tesoro.

Casi nadie lee este documento. Sin embargo, indica a los mercados exactamente cómo planea el Tesoro emitir deuda de cara al futuro: si están cambiando los volúmenes de las subastas de bonos a largo plazo o si las letras del Tesoro siguen sirviendo como amortiguador. Si en algún momento observa que el Tesoro aumenta explícitamente la oferta de bonos a largo plazo, eso suele ser señal de que cree que la ventana se está abriendo.

El segundo indicador: la postura del TBAC sobre la proporción de letras del Tesoro.

La recomendación del TBAC es que las letras del Tesoro se mantengan entre el 15% y el 20% de la deuda total, lo suficiente para proporcionar liquidez en el tramo corto sin que la estructura de la deuda sea excesivamente frágil. Si esa proporción sigue rondando el límite superior o continúa subiendo, significa que el Tesoro sigue confiando en la lógica de ganar tiempo con papel a corto plazo.

El tercer indicador: los rendimientos del tramo largo y los tipos reales.

Si observa que los rendimientos a 10 años comienzan a descender de forma significativa, que los tipos reales bajan en paralelo y que el Tesoro aumenta simultáneamente la emisión de bonos a largo plazo, es una señal de que la ventana que Bessent ha estado esperando podría estar abriéndose realmente. Cuando eso ocurra, no será solo el mercado de bonos el que cambie. El oro también suele entrar en una nueva fase.

Estos tres indicadores son mucho más útiles que seguir a diario los titulares financieros, ya que le ayudan a ver la estructura y no el ruido.

La mayoría de la gente asume que el oro reacciona principalmente a la Reserva Federal.

But si sigue el hilo de Bessent hasta el final, descubrirá que lo que realmente determina la posición a largo plazo del oro no es si una reunión concreta mueve los tipos 25 puntos básicos en una dirección u otra, sino hasta qué punto Estados Unidos, para mantener la sostenibilidad de su deuda, está dispuesto a forzar los límites entre la autoridad fiscal y la monetaria.

Cuando el Tesoro empieza a utilizar la estructura de emisión para influir en los tipos a largo plazo; cuando los pagos de intereses empiezan a consumir espacio presupuestario; cuando la "dominancia fiscal" aparece con creciente frecuencia en los análisis institucionales... todos estos cambios, en conjunto, le indican lo mismo: el oro actual hace tiempo que dejó de ser una mera operación que encuentra demanda cuando cambia el sentimiento de riesgo.

Ha vuelto a ser algo más fundamental: un seguro en los límites del sistema crediticio.

Vale la pena escribir sobre Bessent no porque sea misterioso o porque tenga un plan secreto, sino porque el Tesoro que dirige está haciendo que esta dinámica sea cada vez más visible.

La mayoría de la gente sigue atenta a la Fed, porque es ahí donde se centran los focos del escenario.

Pero en este capítulo de la historia financiera estadounidense, el que verdaderamente acapara la atención es el Tesoro.

Si ha comprendido ese cambio, su marco de referencia para el oro habrá dado un paso adelante.

Descargo de responsabilidad: Este artículo se ofrece únicamente con fines educativos para inversores y no constituye un consejo de inversión.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.