Zeitplan für US-Listing von SK Hynix wird bekannt, Debüt angeblich bereits im August

KI-Podcasts

SK Hynix plant angeblich einen Börsengang in den USA im August, mit einer möglichen SEC-Zulassung in der Woche des 22. Juni. Das Unternehmen beabsichtigt, bis 2026 ADRs auszugeben, um seine Aktionärsbasis zu erweitern und institutionellen Anlegern den Zugang zu erleichtern. Trotz erheblicher Kursschwankungen aufgrund von Gewinnmitnahmen und geopolitischen Risiken, gestützt durch eine starke KI-Nachfrage und Rekordergebnisse im Q1/2026, werden die Bewertungen von SK Hynix von Analysten als attraktiv eingestuft. Dies unterstreicht die strukturelle Neupositionierung des Speichermarktsektors.

TradingKey – Am 10. Juni (ET) zitierte Reuters mit der Angelegenheit vertraute Kreise, wonach SK Hynix plant, bereits im August dieses Jahres in den USA an die Börse zu gehen. Die US-Börsenaufsichtsbehörde Securities and Exchange Commission (SEC) könnte den Antrag auf Notierung von American Depositary Receipts (ADR) in der Woche vom 22. Juni genehmigen. Die südkoreanische Meritz Securities berichtete am selben Tag, dass SK Hynix bei einem erfolgreichen Genehmigungsprozess bereits Mitte August offiziell gelistet sein wird.

SK Hynix erklärte in einer Stellungnahme, dass das Unternehmen plant, bis 2026 ADRs auszugeben, der genaue Umfang und der Zeitplan jedoch noch nicht feststehen. Das Unternehmen hatte bereits im März vertraulich eine US-Börsennotierung beantragt; Kreise gaben damals an, dass das Finanzierungsvolumen bis zu 14 Milliarden US-Dollar betragen könnte.

Medienberichten zufolge stießen die jüngsten Roadshows auf eine „äußerst positive“ Resonanz der Investoren, was auf die robuste KI-Nachfrage und die wettbewerbsfähige Position des Unternehmens im Markt für Speicherchips zurückzuführen ist. Da einige institutionelle Anleger aus den USA ausschließlich in an US-Börsen notierte Aktien investieren dürfen, strebt SK Hynix an, seine Aktionärsbasis durch dieses Listing zu verbreitern.

Starke Volatilität der Aktienkurse

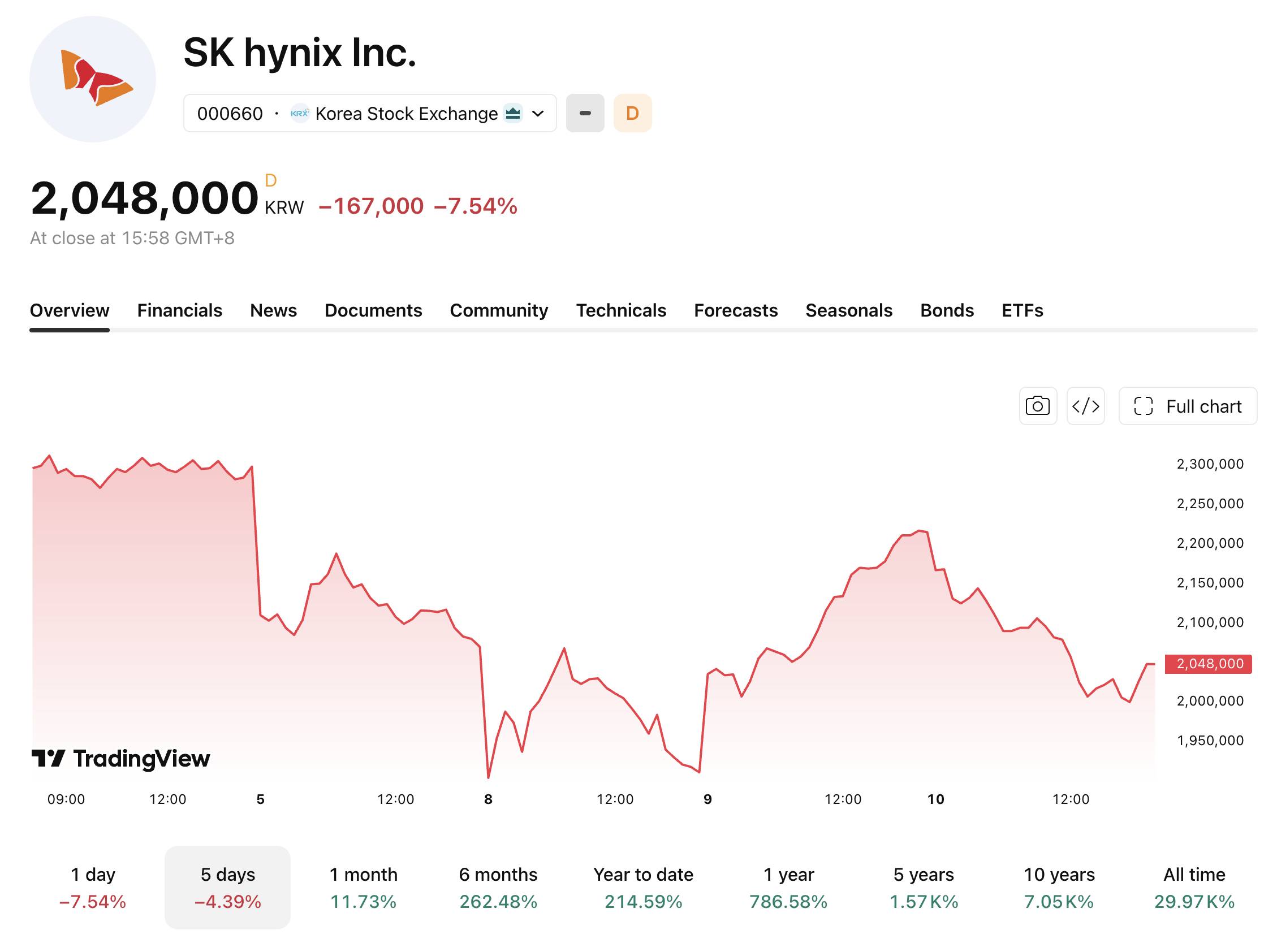

Die Aktien von SK Hynix verzeichneten in jüngster Zeit eine starke Volatilität. Am 8. Juni schloss der südkoreanische KOSPI-Index mit einem Minus von 8,29 %, was eine Handelsunterbrechung der Stufe 1 und eine 20-minütige Aussetzung des Handels auslöste, während SK Hynix um 7,68 % nachgab. Am nächsten Tag vollzogen Chipwerte eine kraftvolle Erholung, wobei SK Hynix um fast 16 % in die Höhe schoss und der KOSPI 8,18 % fester schloss. Heute schloss SK Hynix bei 2,048 Millionen Won, ein Minus von 7,54 %. Die heftigen Kursschwankungen spiegeln die zunehmende Marktdivergenz in Bezug auf den KI-Speichersektor und eine intensive Kapitalpositionierung wider.

Diese Achterbahnfahrt wurde primär durch zwei Faktoren getrieben: Gewinnmitnahmen nach exzessiven Zuwächsen bei KI-Chip-Aktien und eine erhöhte Risikoaversion infolge des militärischen Konflikts zwischen den USA und dem Iran. Der Verstärkungseffekt gehebelter ETFs verschärfte die Volatilität weiter.

[Quelle: TradingView]

Unterstützung durch Gewinne und Bewertungen

Im vergangenen Jahr ist der Aktienkurs von SK Hynix um mehr als 780 % gestiegen, wobei der Haupttreiber die robuste Nachfrage nach fortschrittlichen Speicherchips aus KI-Rechenzentren war.

Im ersten Quartal des Geschäftsjahres 2026 meldete das Unternehmen einen Umsatz von rund 52,58 Billionen Won, was einem Anstieg von 198 % gegenüber dem Vorjahr entspricht; der Betriebsgewinn erreichte 37,61 Billionen Won, ein Plus von 405 %; und der Nettogewinn belief sich auf 40,35 Billionen Won. Die operative Marge erreichte ein Rekordhoch von 72 %. Seit Mai hat die Marktkapitalisierung des Unternehmens die Marke von 1 Billion US-Dollar überschritten, womit es nach TSMC ( TSM) und Samsung Electronics das dritte Unternehmen in Asien ist, das diesen Meilenstein erreicht hat.

In Bezug auf die Bewertung sind mehrere Institute der Ansicht, dass das aktuelle Niveau weiterhin attraktiv bleibt. Nomura Securities stellte fest, dass das erwartete 12-Monats-Kurs-Gewinn-Verhältnis (KGV) von SK Hynix bei etwa 6 liegt, was die Nachhaltigkeit und Stabilität der Erträge stark unterbewertet. J.P. Morgan setzte unterdessen das erwartete KGV für 2026 für SK Hynix auf etwa 6,9 fest, was einen erheblichen Bewertungsabschlag im Vergleich zum erwarteten KGV des Philadelphia Semiconductor Index von etwa 27 darstellt.

In einem am 1. Juni veröffentlichten ausführlichen Bericht über die globale Halbleiter-Speicherindustrie wies Goldman Sachs darauf hin, dass der Bewertungsrahmen einen historischen Wandel vollzieht, wobei der Branchen-Benchmark offiziell vom Kurs-Buchwert-Verhältnis (KBV) zum Kurs-Gewinn-Verhältnis (KGV) übergeht. Das Institut hob sein Kursziel für SK Hynix auf eine Spanne von 3,3 bis 3,5 Millionen Won an, was ein Aufwärtspotenzial von etwa 53 % gegenüber dem Kurs an jenem Tag impliziert.

Dem Bericht zufolge wäre SK Hynix selbst dann, wenn die Speicherpreise in den nächsten zwei Jahren jährlich um 30 % fallen würden, in der Lage, eine operative Marge von rund 40 % zu halten. Der Konsens mehrerer Institutionen deutet darauf hin, dass der Markt den strukturellen Wandel in der Speicherindustrie neu bewertet.

Als Kernlieferant von Nvidia ( NVDA) hat SK Hynix massiv vom sprunghaften Anstieg der Nachfrage nach KI-Rechenleistung profitiert. Marktteilnehmer erwarten, dass das bevorstehende US-Listing als entscheidendes Fenster dienen wird, um das Ausmaß der Anerkennung seiner Bewertung durch das globale Kapital zu messen.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.