Vorschau auf die Zinssitzung am 17. Juni: Neuer Fed-Vorsitzender vor einem Dilemma, Unterstützung des Weißen Hauses oder Eindämmung der Inflation?

Kevin Warsh tritt sein Amt als Fed-Vorsitzender unter dem Druck einer hohen Inflation und starker Arbeitsmarktdaten an. Entgegen der Forderung des Weißen Hauses nach Zinssenkungen deuten Inflationsindikatoren und steigende Markterwartungen auf mögliche Zinserhöhungen hin. Warsh steht vor der Herausforderung, die Unabhängigkeit der Fed zu wahren, indem er die Inflation bekämpft, ohne dem politischen Druck des Weißen Hauses nachzugeben. Seine erste geldpolitische Sitzung wird entscheidend dafür sein, ob er das Vertrauen der Märkte in die Inflationskontrolle der Fed stärken kann.

TradingKey - Vom 16. bis 17. Juni (ET) wird die Federal Reserve ihre Zinssitzung abhalten; der Markt erwartet weitgehend, dass die Zinsen unverändert bleiben, wenngleich die Offiziellen kollektiv einen hawkish Ton anschlagen könnten.

Zuvor wurde Kevin Warsh am 22. Mai (ET) im Weißen Haus als 17. Vorsitzender der Federal Reserve in einer von Donald Trump geleiteten Zeremonie vereidigt. Dies war das erste Mal seit Alan Greenspan im Jahr 1987, dass die Amtseinführung eines Fed-Vorsitzenden im Weißen Haus stattfand.

Dieser prestigeträchtige politische Empfang kollidierte jedoch mit dem Szenario, das Warsh bei seinem Amtsantritt am liebsten vermieden hätte: eine anhaltend hohe Inflation, unerwartet robuste Arbeitsmarktdaten und ein sprunghafter Anstieg der Markterwartungen für Zinserhöhungen.

Die Trump-Regierung drängt auf Zinssenkungen, um die Wirtschaft anzukurbeln und die Last der Staatsverschuldung zu verringern, was im Widerspruch zur wirtschaftlichen Realität einer Überhitzung steht, da der CPI im April auf 3,8 % stieg und die Beschäftigtenzahlen außerhalb der Landwirtschaft im Mai um 172.000 zunahmen. Eine Angleichung an den Kurs des Weißen Hauses würde die Inflation verschärfen und die Glaubwürdigkeit der Fed untergraben, während eine professionelle Haltung direkten Druck aus dem Weißen Haus sowie Auswirkungen auf die Märkte und das Wirtschaftswachstum bedeuten würde.

Warshs Dilemma

Während das Weiße Haus Zinssenkungen erwartet, werden diese durch die Inflationsdaten nicht länger gestützt. Donald Trump hat die Politik der Federal Reserve wiederholt und öffentlich als übermäßig konservativ kritisiert und die Zinsspanne als „katastrophal“ bezeichnet. Trumps Kernforderung ist klar: Zinssenkungen würden das Wirtschaftswachstum ankurbeln, die Hypothekenzinsen senken und den Schuldendienst für die gewaltigen Staatsschulden in Höhe von 39 Billionen Dollar entlasten.

Die Inflationsdaten haben das Zeitfenster für eine Lockerung der Geldpolitik jedoch vollständig geschlossen. Im April stieg die Wachstumsrate des VPI im Vorjahresvergleich auf 3,8 % und der Kern-VPI kletterte auf 2,8 %, wobei beide Werte die Markterwartungen übertrafen; der Gesamt-PCE stieg im Jahresvergleich auf 3,8 %, während der Kern-PCE 3,3 % erreichte.

Gleichzeitig hält der Konflikt zwischen den USA und dem Iran die Energiepreise auf einem hohen Niveau, während Zölle die Preise für Industriegüter in die Höhe treiben. In Verbindung mit dem strukturellen Preisdruck durch KI-Kapitalausgaben wirken nun mehrere Kräfte zusammen, die die Inflation nach oben treiben.

Marktforschungen deuten darauf hin, dass die VPI-Inflation bis Mitte des Jahres voraussichtlich die Marke von 4 % überschreiten wird und die PCE-Inflation 4,5 % erreichen könnte. Angesichts einer jährlichen Ausweitung der KI-Kapitalausgaben um über 700 Milliarden Dollar steigen die Preise für Rohstoffe und Strom im Zusammenhang mit dem Bau von Rechenzentren simultan an. Diese Dynamik wird eher von wirtschaftlichem Wohlstand als von Schwäche getrieben.

Herausragende Beschäftigungsdaten haben eine marktgetriebene Zinserhöhung unumgänglich gemacht. Der Anfang Juni veröffentlichte Bericht zu den Beschäftigtenzahlen außerhalb der Landwirtschaft für Mai veränderte die Markterwartungen grundlegend. Die Daten zeigten, dass im Mai 172.000 neue Stellen außerhalb der Landwirtschaft geschaffen wurden, was die erwarteten 88.000 weit übertraf, wobei die Zahlen für März und April um insgesamt 93.000 nach oben korrigiert wurden. Die Arbeitslosenquote blieb stabil bei 4,3 %, und obwohl sich das Lohnwachstum weiter verlangsamte, hat die Gesamtleistung des Arbeitsmarktes die Schwelle, die die Fed ignorieren könnte, bei Weitem überschritten.

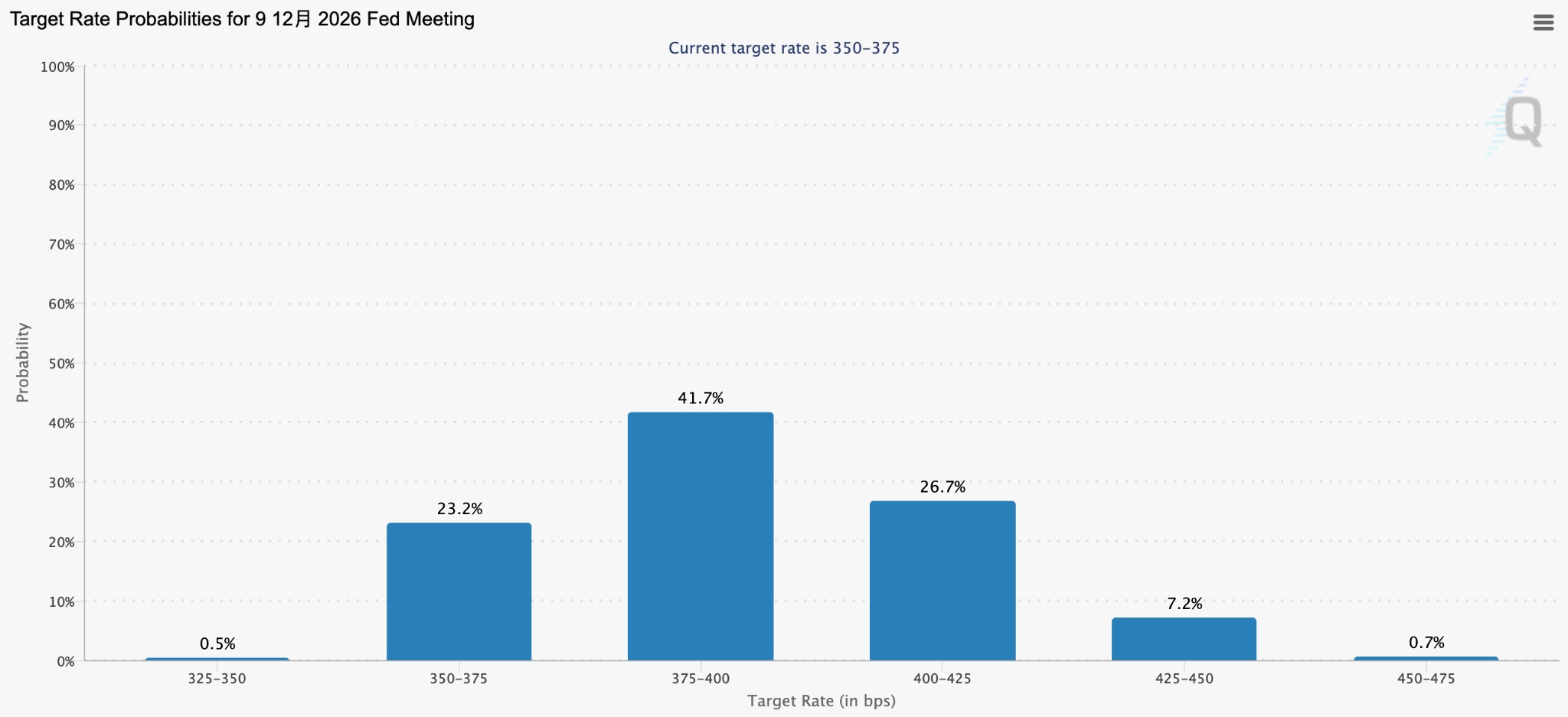

Der Zinsswap-Markt hat eine Zinserhöhung in diesem Jahr bereits vollständig eingepreist, wobei die Wahrscheinlichkeit einer Erhöhung im Oktober bei etwa 60 % liegt und eine Erhöhung im Dezember als sicher gilt. Daten zu Zins-Futures zeigen, dass Händler derzeit eine Anhebung um etwa 24 Basispunkte vor der Fed-Sitzung im Oktober einpreisen.

Nick Timiraos, der oft als „Sprachrohr“ der Fed angesehen wird, stellte fest, dass diese volatilen Markterwartungen die erheblichen Herausforderungen verdeutlichen, vor denen Walsh steht, bevor er diesen Monat die erste geldpolitische Sitzung leitet. Die Präsidentin der Cleveland Fed, Beth Hammack, hat deutlich signalisiert, dass sie auf eine Zinserhöhung im Juli drängen wird, falls die jüngsten Trends anhalten.

Wie setzen Investmentbanken auf Markterwartungen?

Zuf$lligerweise hat Goldman Sachs k$rzlich seine Erwartungen f$r Zinssenkungen im Jahr 2026 aufgegeben und stattdessen seine Wette auf die Wahrscheinlichkeit einer Zinserh$hung verdoppelt. Angesichts eines Arbeitsmarktes, der die Erwartungen bei weitem $bertroffen hat, hat David Mericle, der US-Chef$konom von Goldman, seine Prognose f$r Zinssenkungen in diesem Jahr komplett gestrichen. Er verschob den Zeitpunkt der letzten beiden Zinssenkungen in seinem Modell deutlich auf Juni und Dezember 2027 und erh$hte die Wahrscheinlichkeit einer Zinserh$hung von 10 % auf 20 %.

Die Bank ist der Ansicht, dass der dreifache Impuls aus Z$llen, hohen $lpreisen und der KI-Nachfrage die Kern-PCE-Inflation im Jahr 2026 $ber 3 % halten wird, sodass es der Federal Reserve an ‐Dringlichkeit‑ mangeln wird, die Zinsen zu senken.

Unterdessen hat JPMorgan Chase bereits seit Januar eine Zinserh$hung f$r 2027 in seine Basisprognose aufgenommen; BNP Paribas aktualisierte seine Prognosen nach der Ver$ffentlichung des Berichts zu den Besch$ftigtenzahlen au$erhalb der Landwirtschaft und erwartet nun, dass die Fed die Zinsen ab Dezember dreimal in Folge anheben wird.

Derzeit ist die Citigroup die einzige Gro$bank, die weiterhin auf drei Zinssenkungen im laufenden Jahr beharrt. Andrew Hollenhorst, der US-Chef$konom der Citi, h$lt an seiner Prognose von Senkungen um jeweils 25 Basispunkte im September, Oktober und Dezember fest. Dieses Urteil st$tzt sich jedoch stark auf die Pr$misse, dass ‐sich der Arbeitsmarkt in den n$chsten drei Monaten deutlich abk$hlen wird‑. Angesichts der Besch$ftigungsdaten, die weiterhin die Erwartungen $bertreffen, schwindet das Vertrauen des Marktes in seine Einsch$tzung zusehends.

Die M$rkte preisen Warshs ‐Haltung‑ bereits ein. Aktuell signalisiert das CME FedWatch Tool eine Wahrscheinlichkeit von 97 % f$r eine Beibehaltung des Zinsniveaus im Juni, aber die Wahrscheinlichkeit einer Erh$hung im Dezember ist auf 40 % bis 50 % gestiegen, w$hrend die Wahrscheinlichkeit einer Erh$hung im Oktober bei rund 60 % liegt. Laut dem Prognosemarkt Kalshi schoss die Wahrscheinlichkeit einer Zinserh$hung durch die Fed im Jahr 2026 innerhalb einer Woche von 25,3 % auf 52 % nach oben. Die Rendite 10-j$hriger US-Staatsanleihen stieg kurzzeitig auf 4,55 %, und der US-Dollar-Index kletterte $ber die Marke von 100.

Die wichtigste Erwartung des Marktes an Warshs ersten Auftritt bei einer Zinsentscheidung der Federal Reserve ist, ob er ein ausreichend klares Signal geben kann, ob die Fed auf der Seite der Inflationsbek$mpfung steht oder dem Wei$en Haus entgegenkommt.

Zusammenfassung

Die aktuelle Divergenz zwischen dem Markt und dem Weißen Haus stellt für Warsh eine beispiellose Bewährungsprobe dar. Die geldpolitische Sitzung im Juni wird sein erstes Debüt seit seinem Amtsantritt markieren. Die Streichung der taubenhaften Rhetorik ist der vergleichsweise einfache Schritt; das eigentliche Augenmerk liegt darauf, ob Warsh den Markt von der Fähigkeit der Fed überzeugen kann, die Inflation einzudämmen, ohne dass dies als bedingungsloses Zugeständnis gegenüber dem Weißen Haus interpretiert wird.

Der ehemalige Fed-Vorsitzende Powell kritisierte jüngst öffentlich die Einmischung der Exekutive und erklärte, dass dies die über Jahrzehnte aufgebaute Glaubwürdigkeit der Federal Reserve ernsthaft untergraben würde.

Heather Long, Chefökonomin der Navy Federal Credit Union, formulierte die Markterwartungen in drastischeren Worten: „Kevin Warsh muss gegenüber der Inflation sehr hart auftreten, sonst wird er das Vertrauen des Anleihemarktes verlieren.“

Da sich die Bepreisung der Treasury-Renditen wieder an einem Zinserhöhungspfad ausrichtet und die Markterwartungen von den Bestrebungen des Weißen Hauses abweichen, wird die Frage, ob Warsh die politische Entschlossenheit und professionelle Integrität besitzt, die Unabhängigkeit der Fed zu verteidigen, der entscheidende Vertrauensanker für den Markt sein, um die US-Zinsaussichten neu zu bewerten.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.