Vorschau auf das Fed-Sitzungsprotokoll: Auf welche Signale ist zu achten?

KI-Podcasts

Das Protokoll der FOMC-Sitzung vom April, das am 21. Mai veröffentlicht wird, ist aufgrund des Führungswechsels bei der Fed und starker interner Meinungsverschiedenheiten über die Zinspolitik von besonderem Interesse. Die Fed beließ die Zinsen im April unverändert, doch neuere Inflationsdaten (CPI, PPI) und ein robuster Arbeitsmarkt verschärfen die Dilemmata. Der Markt erwartet detaillierte Diskussionen über die Inflationstoleranz, die Streichung der Lockerungstendenz und die Auswirkungen des neuen Vorsitzenden Warsh. Die Markteinpreise für Zinssenkungen im Jahr 2026 sind stark zurückgegangen, während die Wahrscheinlichkeit für Zinserhöhungen zunimmt, insbesondere im Dezember und Januar.

TradingKey - Die US-Notenbank Federal Reserve wird voraussichtlich am 21. Mai das Protokoll der FOMC-Sitzung vom April veröffentlichen. Dies wird das erste Protokoll im Jahr 2026 sein, das nicht unter dem Vorsitz von Jerome Powell steht. Am 15. Mai trat Kevin Warsh offiziell sein Amt als 17. Vorsitzender der Federal Reserve an, wobei der Führungswechsel genau zwischen dem Abschluss der Sitzung und der Veröffentlichung des Protokolls stattfand.

Angesichts der Kombination aus politischer Kontinuität und dem Führungswechsel könnte die Signaldichte, die dieses Protokoll an den Markt sendet, jene eines Routineberichts bei Weitem übertreffen. Der FOMC stimmte im April mit 8 zu 4 Stimmen für die Beibehaltung der Zinssätze, was die stärksten internen Unstimmigkeiten seit Oktober 1992 markiert.

Darüber hinaus könnte das Protokoll erstmals explizit offenlegen, ob Diskussionen über die Streichung der Formulierung einer "Lockerungstendenz" in die formelle Tagesordnung aufgenommen wurden – ein Schritt, den mehrere stimmberechtigte Mitglieder zu diesem Zeitpunkt nachdrücklich befürworteten.

Zinsentscheid der Federal Reserve im April

Am 30. April entschied die Federal Reserve, die Zielspanne für den Leitzins bei 3,50 % bis 3,75 % zu belassen, was die dritte Pause in Folge bei den Zinssenkungen seit Dezember 2025 markiert. In ihrer Erklärung nannte die Fed drei Variablen, die ihre Entscheidung zum „Stillhalten“ stützten: die Entwicklungen im Nahen Osten, die anhaltend hohe Inflation und das schleppende Beschäftigungswachstum.

Die Anfälligkeit dieser Politik liegt jedoch in der Tatsache begründet, dass diese Sitzung Ende April stattfand, bevor die CPI-Daten für April veröffentlicht worden waren.

Die am 12. Mai veröffentlichten Daten bestätigten die Sorgen hochrangiger Beamter: Das Wachstum des CPI im April beschleunigte sich im Jahresvergleich von 3,3 % im März auf 3,8 %, während der Kern-CPI um 2,8 % gegenüber dem Vorjahr stieg; der PPI erhöhte sich im Jahresvergleich um 6,0 %, was den stärksten Anstieg seit 2022 darstellt. Die Energiepreise trugen etwa 0,4 Prozentpunkte zum Zuwachs bei. Die Herstellungskosten stehen unter erheblichem Druck; falls diese weiterhin an die Endverbraucher weitergegeben werden, wird der Weg für Zinssenkungen weiter blockiert.

Auch der Arbeitsmarkt bewies eine über den Erwartungen liegende Widerstandsfähigkeit. Die Beschäftigtenzahlen außerhalb der Landwirtschaft stiegen im April um 115.000 und übertrafen damit die Marktprognose von 62.000 bei weitem, während die Arbeitslosenquote bei 4,3 % verharrte. Es besteht ein tief verwurzelter Widerspruch zwischen der Beschäftigungsstruktur und dem Inflationsdruck: Das Beschäftigungswachstum im Dienstleistungssektor steigt weiterhin stetig an, und das Risiko einer „Lohn-Preis-Spirale“ ist noch nicht wirklich gebannt.

Protokoll der geldpolitischen Mai-Sitzung

Der Fokus des Marktes liegt darauf, ob bestehende Meinungsverschiedenheiten nach der Veröffentlichung dieses Protokolls unterdrückt oder bestätigt werden. Gleichzeitig richtet sich der Markt basierend auf den von dieser Sitzung ausgehenden Signalen neu aus.

Erstens, ob die Grenzen der Inflationstoleranz formal revidiert wurden. Wie das Protokoll die Persistenz der Inflation charakterisiert – als vorübergehenden Faktor oder mit eher dauerhaften Merkmalen – wird die langfristigen Erwartungen an den Zinsanker direkt bestimmen.

Zweitens, das Ausmaß der Diskussion über die „Aufhebung der Lockerungstendenz“. Drei abweichende Mitglieder hatten explizit die Streichung dieser Formulierung gefordert; ob das Protokoll Details der Diskussion über diesen Vorschlag offenlegt, wird als Maßstab für die allgemeine hawkishe Ausrichtung des Ausschusses dienen.

Drittens, wie die Auswirkungen der Ernennung von Warsh auf die geldpolitische Transmission in den Ausblick integriert werden. Während seiner Bestätigungsanhörung im Senat sprach sich Warsh ausdrücklich für Zinssenkungen aus, schlug die getrimmte Mittelwert-Inflation als primäre Kennzahl vor und plädierte dafür, die Abhängigkeit vom Dot Plot und der Forward Guidance zu verringern.

Andererseits hat Warsh zuvor erklärt, dass der Bilanzabbau ein langfristiges Projekt sei, was vom Pfad der beschleunigten quantitativen Straffung (QT) der Powell-Ära abweicht. Ob das Protokoll implizite Diskussionen bezüglich der Bilanz enthält, verdient ebenfalls große Aufmerksamkeit.

Die Markteinpreisung für die Wahrscheinlichkeit einer Zinssenkung ist auf nahezu null gesunken; eine Zinserhöhung gilt nicht mehr als Black-Swan-Ereignis.

Die Terminmärkte haben die Möglichkeit von Zinssenkungen im Jahr 2026 fast vollständig ausgepreist.

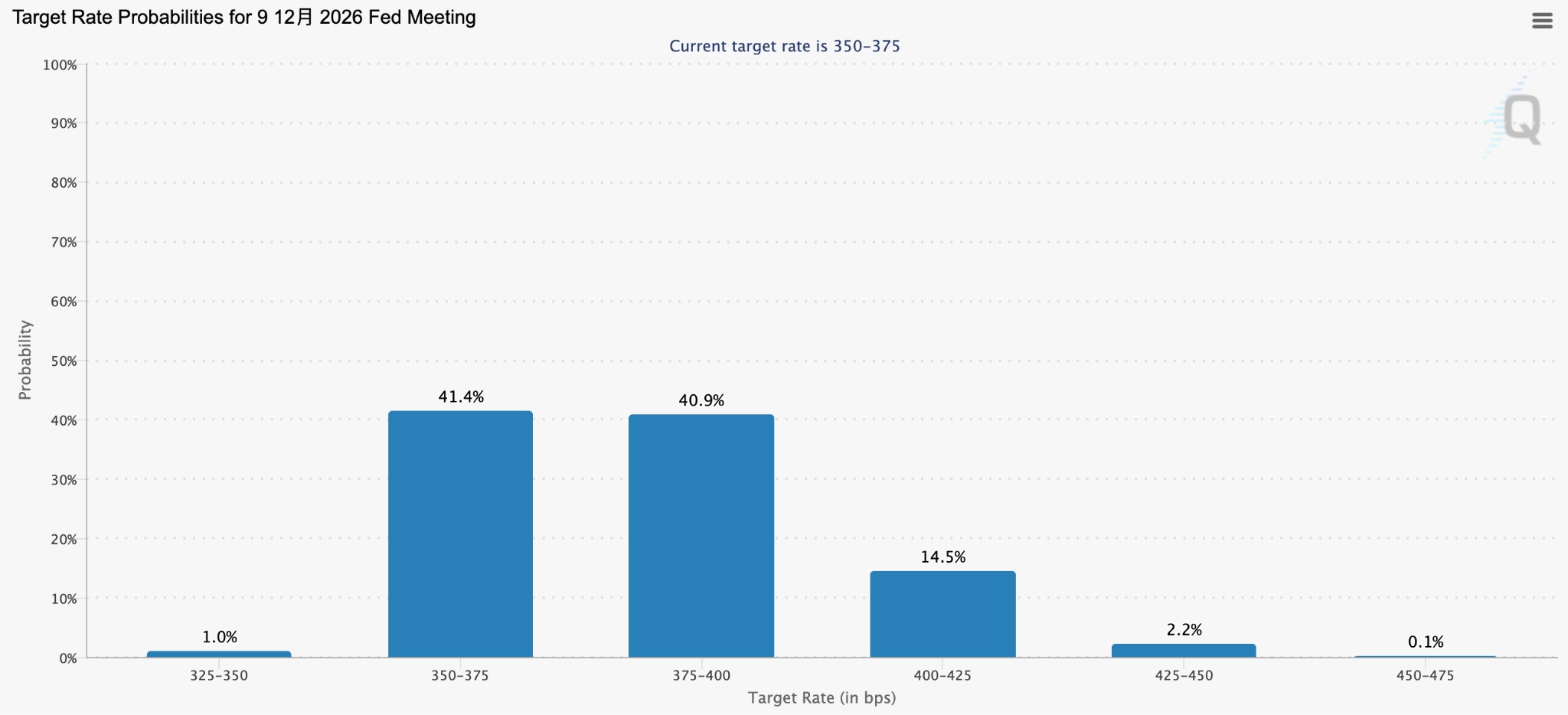

Laut Daten von CME FedWatch hat die Wahrscheinlichkeit, dass Händler eine Zinserhöhung im Dezember einpreisen, mit Stand vom 19. Mai die Marke von 50 % überschritten, während die Wahrscheinlichkeit für eine Erhöhung im Januar auf 58 % gestiegen ist. Auf dem Prognosemarkt Polymarket ist der Handelspreis für Kontrakte auf eine Zinserhöhung der Fed im Jahr 2026 von einer Spanne zwischen 10 % und 12 % im April auf 34 % in die Höhe geschnellt.

[Die Wahrscheinlichkeit, dass Händler eine Zinserhöhung im Dezember einpreisen, hat 50 % überschritten, Quelle: Cmegroup.com]

Es ist anzumerken, dass Trump vor Kurzem in einem Interview auf die Frage, ob Warsh weiterhin die Zinsen senken würde, eine seltene Antwort gab: "Ich würde ihn so handeln lassen, wie er es für richtig hält." Da die Unterdrückung von Zinserhöhungen durch das Weiße Haus vollständig aufgehoben wurde, hat sich die Kraft, die den Markt tatsächlich einschränkt, vom politischen Druck hin zu den Inflationsdaten selbst verlagert.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.