Albany International Corp2月26日盤中上漲3.13%:真相來了

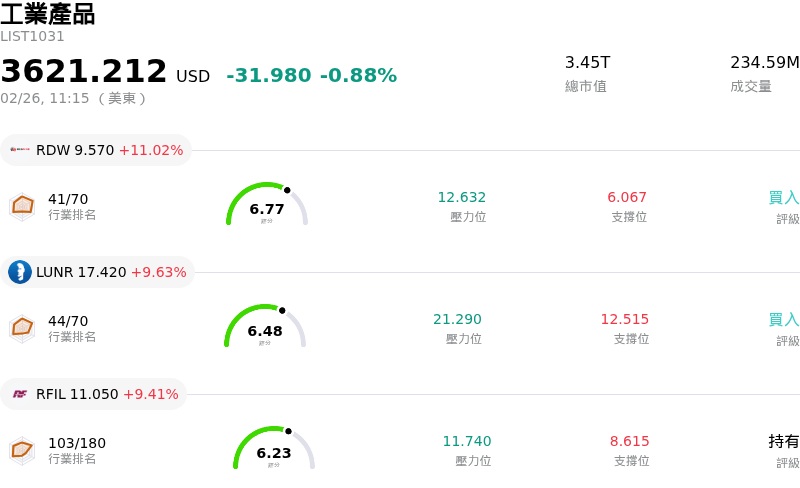

Albany International Corp (AIN) 盤中上漲 3.13%,所屬行業工業產品下跌0.88%,公司漲幅跑贏行業漲幅,行業漲幅前三股票 Redwire Corp (RDW) 上漲 11.02%, Intuitive Machines Inc (LUNR) 上漲 9.63%, RF Industries Ltd (RFIL) 上漲 9.41%

Albany International Corp. 的股價在 2026 年 2 月 24 日發布 2025 年第四季財報後呈現正向走勢。該公司公布的營收高於分析師預期,這可能有助於提振投資人情緒。除了強勁的營收表現,其調整後每股盈餘根據不同來源,若非略高於預期,就是非常接近市場共識值。

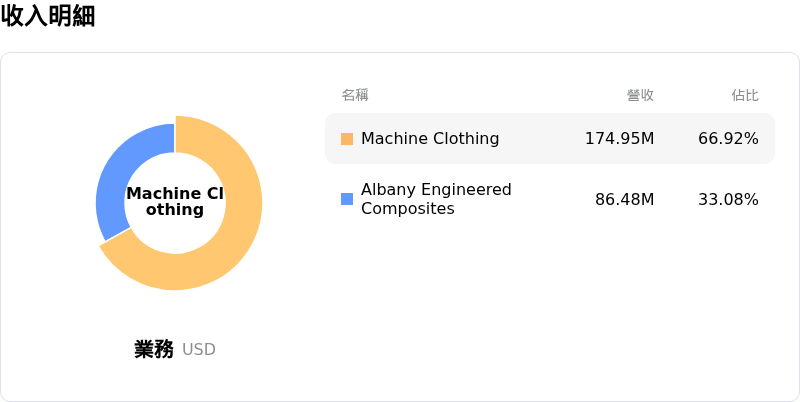

該公司調高季度股息的決定進一步增強了投資人信心,此舉釋放出財務健康以及致力於回饋股東價值的訊號。此外,管理層的評論強調了強勁的待交訂單,並預計高毛利的航太項目將有所增長,特別是受益於 LEAP 引擎的業務比重,以及特定機型需求的預期增長。毛利表現的改善,尤其是在其工程複合材料(Engineered Composites)部門,亦被視為公司營運效率提升的正向指標。

儘管有這些利多因素,部分分析師的預測顯示該股的共識評等普遍為「持有」或「減碼」,平均目標價顯示上漲空間有限,甚至可能面臨下行風險。該公司對 2026 年第一季每股盈餘的財測略低於分析師共識,雖然營收財測較符合預期。然而,市場在今日的交易中,似乎更看重第四季營收大幅超越預期的表現、股息增加以及特定業務部門的正向展望。

Albany International Corp (AIN) 技術面來看,MACD(12,26,9)數值[0.84],處於中性狀態,RSI數值49.49處於中性狀態,Williams%R數值-45.21處於超賣狀態,請留意。

Albany International Corp (AIN) 位於工業產品行業,最新年度營業收入為1.18B,位居行業第94,淨利潤為-57.34M,位居行業第194。「公司簡介」

過去一個月,多位分析師對公司給出評級為HOLD。目標價預測平均價為58.00,最高價為64.00,最低價為55.00。

公司特定風險:

- Albany International 發布的 2026 年第一季每股盈餘及營收指引低於市場共識預期,預示短期內表現可能疲軟。

- 該公司的造紙網毯部門營收持續下滑,主因是亞洲市場(特別是中國)持續疲軟,顯示出顯著的市場與營運逆風。

- 分析師對 AIN 的平均評級維持在「減持」,其中包含多個「持有」與「賣出」評級,反映出機構分析師審慎至負面的情緒。

- 受資本支出增加與營運資金投資影響,2025 年第四季自由現金流較去年同期下滑,這可能對流動性及資本配置效率造成壓力。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。