Arrowhead Pharmaceuticals Inc(ARWR)股票7月10日盤中下跌7.27%:原因全解讀

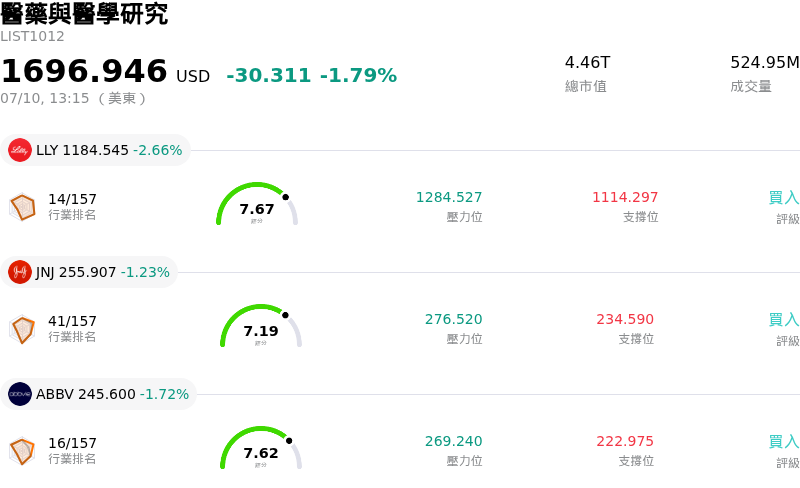

Arrowhead Pharmaceuticals Inc (ARWR) 盤中下跌7.27%,所屬行業醫藥與醫學研究下跌1.79%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Eli Lilly and Co (LLY) 下跌 2.66%;嬌生 (JNJ) 下跌 1.23%;艾伯維 (ABBV) 下跌 1.72%。

今日是什么導致了Arrowhead Pharmaceuticals Inc(ARWR)股價下跌?

Arrowhead Pharmaceuticals 近期的下跌走勢,在很大程度上反映了投資人對中型生技板塊的審慎態度轉變,以及對其後期臨床研發管線的具體疑慮。作為一家深耕 RNA 干擾 (RNAi) 療法開發的公司,Arrowhead 對數據公布與監管里程碑高度敏感。目前的跌勢顯示,市場參與者正在反映其關鍵心血管代謝計畫可能面臨的延遲或競爭壁壘增加,而這些計劃在過去幾個季度中一直是其估值的主要驅動力。

RNAi 與反義寡核苷酸領域的競爭態勢日益加劇,競爭對手公布的強勁數據,可能會挑戰 Arrowhead 核心候選藥物預期的市場定位。對機構投資人而言,最關心的問題通常圍繞在該公司專利遞送平台與已具規模同業之間的差異化。如果競爭對手在重疊的適應症中展現出更優異的療效或更佳的給藥間隔,自然會引發對其銷售峰值潛力的重新評估。監管審批流程的固有風險往往會加劇這種競爭壓力,在此流程中,監管溝通中任何被解讀為不明確的訊息,都可能導致動能驅動型基金迅速抽離資金以規避風險。

此外,尚未邁入商業化階段的生技公司的財務健康狀況與現金可用年限,持續受到嚴格檢視。即便擁有強大的技術基礎,為了資助大規模三期臨床試驗或建置商業化基礎設施而可能進一步稀釋股權的前景,往往會限制近期的股價表現。當整體市場因總體經濟不確定性而採取避險姿態時,高貝塔值股票通常是首批面臨機構資金流出的對象,因為投資人會將資金輪動至防禦性較強的資產或有獲利的大型製藥股。

展望未來,該公司能否止跌回穩,將取決於其能否提供具體證據,證明其平台與不斷演進的現行標準療法相比,具有優異的安全性和療效表現。雖然底層科學技術仍是創新的長期催化劑,但目前的波動凸顯了市場對臨床不確定性以及新藥開發高資金需求的高度敏感。市場參與者將密切關注即將舉行的醫學年會或季度更新,以評估此波走勢僅是短暫的情緒轉變,還是對該公司獲利之路更廣泛的重新評估。

Arrowhead Pharmaceuticals Inc(ARWR)技術分析

Arrowhead Pharmaceuticals Inc (ARWR) 技術面來看,MACD(12,26,9)數值0.910,處於買入狀態,RSI數值59.543處於中性狀態,Williams%R數值36.898處於買入狀態,請注意關注。

Arrowhead Pharmaceuticals Inc(ARWR)基本面分析

Arrowhead Pharmaceuticals Inc (ARWR) 處於醫藥與醫學研究行業,最新年度營業收入$829.45M,處於行業27,淨利潤$-1.63M,處於行業58。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$90.90,最高價為$110.00,最低價為$46.00。

關於Arrowhead Pharmaceuticals Inc(ARWR)的更多詳情

公司特定風險:

- 長期資產價值流失: 宣布與橡樹資本管理公司 (Oaktree Capital Management) 達成 5 億美元的合成權利金協議,實際上對公司核心候選藥物 plozasiran 和 zodasiran 的未來營收設定了負擔,顯著限制了股東的長期上行空間。

- 高營運現金消耗: 透過出售權利金來迫切尋求鉅額資金挹注,凸顯出該公司激進的資金消耗率,並顯示在沒有高成本融資的情況下,現有的現金儲備不足以達到關鍵的商業化里程碑。

- 機構去風險化: 在 5 月 22 日融資消息公布後,股價出現雙位數百分比的跌幅,反映出分析師態度的急劇轉變,其擔憂主要集中在「昂貴」的資金成本,以及未來財務彈性可能受限的問題。

- 集中臨床風險: 在獲得監管機構批准前,便將未來權利金變現,增加了公司在面對任何潛在的第三期臨床挫敗或 FDA 延遲時的財務脆弱性,因為在放棄未來的現金流後,容錯空間已經縮小。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。