天然氣(NATGAS)7月8日上漲2.66%:關注異動內因

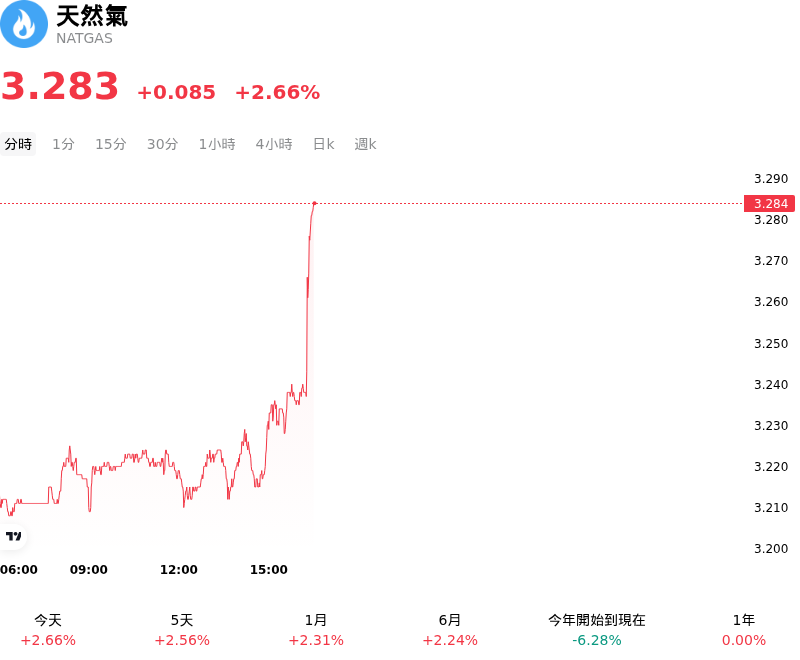

天然氣 (NATGAS) 7月8日 04:30(ET) 上漲2.66%,價格為3.283美元,近一周上漲4.22%。

今日是什么導致了天然氣(NATGAS)股價上漲?

美國天然氣期貨價格創下逾一週以來的新高,主要受到國內產量下降、出口需求走強以及全球能源市場地緣政治波瀾的共同推動。此一上漲動能使該商品突破了自 6 月底以來限制價格發展的下降趨勢線,吸引了機構市場參與者新的技術性買盤興趣。

供應端的主要催化劑是國內乾氣產量出現明顯回落。48 個本土州的產量在 7 月初降至每日約 1094 億立方英尺,低於 6 月的平均每日 1100 億立方英尺。實體供應的收緊有助於抵消先前偏向利空的庫存過剩情況,當時國內庫存一直高於歷史五年均值 6% 以上。

與此同時,需求預期獲得了雙重提振。在國內方面,近期席捲美國南部和西部的強烈熱浪為投機性部位提供了支撐,隨著發電廠爭相滿足空調需求,發電用氣量大幅飆升。儘管部分天氣預測模型預計美國東半部的氣溫將暫時緩和,但長期預測仍指出 7 月下半月將出現大範圍、高於常溫的高溫,這維持了對近期電力部門需求緊繃的預期。

在出口方面,液化天然氣(LNG)的需求呈現強勁復甦。7 月迄今,流向國內主要 LNG 出口終端的每日流量已攀升至平均每日 181 億立方英尺,高於 6 月的每日 174 億立方英尺。

國際局勢發展帶來的劇烈地緣政治風險溢價,進一步推升了看漲情緒。近期卡達一艘 LNG 運輸船在荷姆茲海峽遇襲,推動歐洲天然氣價格創下三週新高。由於歐洲儲氣設施仍遠低於往年同期的季節性平均水準,波斯灣的干擾風險引發了市場擔憂,即歐洲買家將被迫激烈競爭大西洋盆地的貨源,這可能會將更多美國 LNG 出口量拉往海外,進而收緊美國國內市場的平衡。

儘管結構性逆風(例如整體庫存水準偏高,以及強聖嬰現象預測將抑制冬季供暖需求)仍是投資人密切關注的主要風險,但日產量下降、仲夏持續高溫以及地緣政治風險升溫的眼前組合,已使短期天平堅定地向多頭傾斜。

天然氣(NATGAS)技術分析

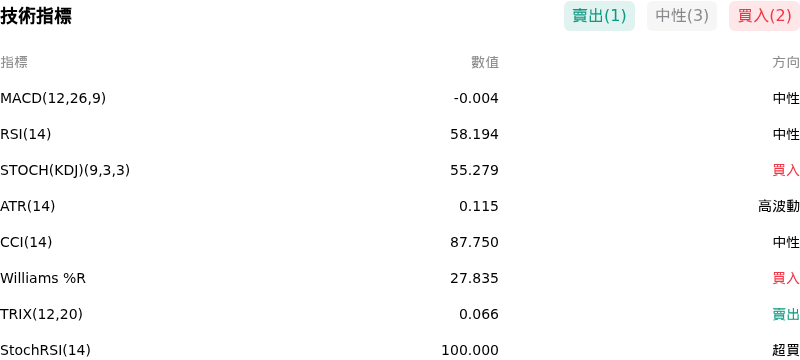

天然氣 (NATGAS) 技術面來看,MACD(12,26,9)數值-0.004,處於中性狀態,RSI數值58.194處於中性狀態,Williams%R數值27.835處於買入狀態,請注意關注。

關於天然氣(NATGAS)的更多詳情

近期事件與風險:

- 高於預期的庫存增加:美國能源資訊署(EIA)報告指出,工作天然氣注入量為 870 億立方英尺(Bcf),顯著高於市場預期的 780 億至 830 億立方英尺。這一出乎意料的龐大庫存注入,使美國國內庫存緩衝空間擴大至高於歷史五年平均水平 6% 以上,建立了充裕的供應緩衝,進而限制了即期的價格上漲空間。

- 短期天氣預報趨於溫和:短期氣象模型已調整其預測,顯示美國東部三分之二地區的氣溫將降溫並趨於溫和。預計這一轉變將顯著降低冷氣度日(CDDs),進而抑制電力部門的空調需求,並消除現貨與期貨市場中由天氣驅動的需求溢價。

- 國內電力需求表現不佳:機構研究指出,相較於季節性氣溫,國內天然氣發電量低於預期。分析師警告,如果這種國內消費疲軟的情況持續存在,且產量保持強勁,夏季新增庫存可能會增加高達 2000 億立方英尺,從而對 Henry Hub 期貨價格造成顯著的下行壓力。

- 高票價引發全球需求破壞:根據國際能源署(IEA)預測,2026 年全球天然氣消耗量預計將萎縮 0.5%,這將是本十年來的第三次年度下滑。高企的價格催化了亞洲電力部門嚴重的「氣轉煤」現象,並迫使工業設施降低產能利用率,對結構性需求構成了長期下行風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。