麥當勞(MCD)股票6月25日收盤下跌3.31%:關鍵驅動因素揭曉

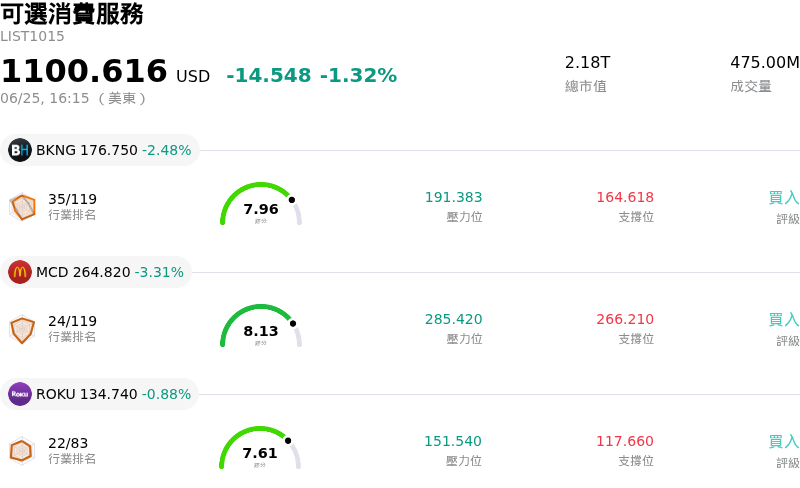

麥當勞 (MCD) 收盤下跌3.31%,所屬行業可選消費服務下跌1.32%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Booking Holdings Inc (BKNG) 下跌 2.48%;麥當勞 (MCD) 下跌 3.31%;Roku Inc (ROKU) 下跌 0.88%。

今日是什么導致了麥當勞(MCD)股價下跌?

麥當勞股價在今日交易日的下跌壓力,反映了總體經濟逆風、類股輪動以及產業特有持續挑戰的綜合影響。市場情緒受到最新個人消費支出(PCE)通膨數據的強烈影響,該數據指向具黏性的通膨壓力。此一總體背景引發了市場對利率將在更長時間內維持在高檔的擔憂,進而威脅到非必需消費支出。對此,華爾街出現了顯著的資金輪動,機構投資人將資金從防禦型消費巨頭撤出,重新配置到漲勢強勁的科技與半導體股,使面向消費者的個股面臨顯著壓力。

在個體經濟方面,麥當勞繼續努力應對降溫的消費環境與日益加劇的競爭。該品牌因菜單定價面臨越來越多的批評,顧客對餐點價格的反彈日益強烈。這種反彈損害了麥當勞長期以來作為首選超值選擇的聲譽,特別是在低收入族群中。隨著這些對價格敏感的消費者減少非必需支出,這家速食巨頭正被迫從價格驅動型成長轉型為客流量驅動的擴張模式。這種轉型通常需要積極的折扣和超值促銷來捍衛市佔率,這自然限制了短期利潤率的上升空間。

此外,營運限制也正壓抑投資人情緒。加盟店與直營店繼續面臨勞動力、大宗商品和供應鏈物流成本高企的問題。這些持續的成本壓力,加上更具促銷性質的競爭環境,已導致市場下修該財年的共識盈餘預期。在利潤率承壓且整個產業客流量趨勢放緩的情況下,投資人對該公司短期成長前景採取更為謹慎的態度,進而引發了今日觀察到的劇烈盤中波動與下跌動能。

麥當勞(MCD)技術分析

麥當勞 (MCD) 技術面來看,MACD(12,26,9)數值-0.992,處於賣出狀態,RSI數值40.813處於中性狀態,Williams%R數值80.219處於超賣狀態,請注意關注。

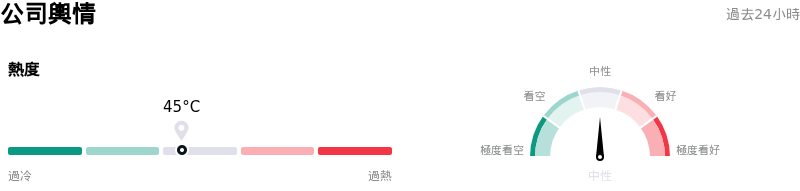

麥當勞(MCD)媒體輿情

麥當勞 (MCD) 公司輿情熱度來看,當前熱度45,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

麥當勞(MCD)基本面分析

近一月多位分析師給出公司評級為買入。目標價預測平均價為$331.40,最高價為$375.00,最低價為$300.00。

關於麥當勞(MCD)的更多詳情

公司特定風險:

- 消費壓力下股價跌至數年低點: 2026 年 6 月 22 日,MCD 盤中下跌並創下 270.08 美元的 52 週新低,較 3 月高點下跌超過 20%。此急劇拋售反映出機構投資人日益加深的擔憂,即吃緊的家庭預算已開始嚴重擠壓速食店的客流量。

- 勞動力投資需求與加盟商獲利空間壓縮: TD Cowen 等機構的最新分析師報告強調,即將進行的業務改革將需要短期內投入大量資金與勞動力。這對本已在應對高昂商品、供應鏈和建設成本的獨立加盟商造成了更大壓力,進而威脅到公司和門市層面的利潤率。

- 盈餘預估下修與需求放緩: 截至 2026 年 6 月 25 日,華爾街對麥當勞 2026 年業績的共識盈餘預估在過去 60 天內已被下修 2.1%。此次下修是由於分析師預計第二季同店銷售額成長將大幅放緩、至 2027 年的持續重組費用,以及高達 22% 的實質企業稅率。

- 菜單與促銷調整的執行風險: 在美國速食店客流量已在減弱之際,取消麥當勞推行 15 年且廣受歡迎的「Wrap of the Day」促銷活動,恐將面臨流失客群的逆風。此一轉變,加上在全國推廣尚未經證實的自動化「McDonald's > NEXT」策略之執行風險,增加了短期營運的脆弱性。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。