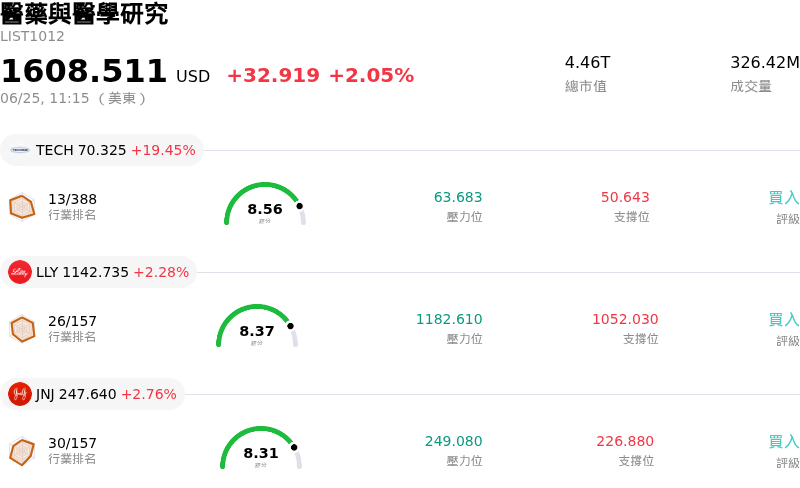

艾伯維(ABBV)股票6月25日盤中上漲3.22%:原因全解讀

艾伯維 (ABBV) 盤中上漲3.22%,所屬行業醫藥與醫學研究上漲2.05%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Bio-Techne Corp (TECH) 上漲 19.41%;Eli Lilly and Co (LLY) 上漲 2.28%;嬌生 (JNJ) 上漲 2.76%。

今日是什么導致了艾伯維(ABBV)股價上漲?

AbbVie 的股價在經歷了一系列高影響力的策略與監管進展推動下,出現了顯著的上漲動能與盤中波動,這些進展大幅提振了機構法人的信心。推動這一上揚走勢的首要催化劑,是該公司已達成確定性協議,將以約 109 億美元的全現金交易收購 Apogee Therapeutics。這標誌著 AbbVie 五年多來最大規模的收購案,並直接解決了其昔日王牌藥物 Humira 因專利到期與生物相似藥侵蝕所帶來的長期營收擔憂。透過將 Apogee 的臨床階段候選藥物(特別是長效抗體 zumilokibart)納入其產品組合,AbbVie 正在鞏固其在下一代免疫學市場的領導地位。華爾街對該資產與中度至重度異位性皮膚炎主流療法競爭的潛力給予了高度評價,特別是考慮到其未來預期每三到六個月給藥一次的時程,這提供了關鍵的競爭優勢。

進一步放大投資人樂觀情緒的是近期在歐洲取得的監管里程碑。歐盟委員會批准了 Skyrizi 用於治療 6 歲及以上患有中度至重度斑塊狀乾癬的兒童與青少年。這一批准不僅擴大了 AbbVie 核心免疫學主力產品之一的適用目標患者群,也突顯了其產品組合持續的商業規模擴張。與 Rinvoq 並進,Skyrizi 的快速成長持續有效抵消了 Humira 的衰退,讓投資人對該公司強勁的長期成長前景重拾信心。

支撐這些產品線捷報的,是該股極具吸引力的估值與具韌性的現金流創造能力。在整體總體經濟不確定性之中,投資人正越來越傾向篩選具有穩定現金收益與防禦特性的公司。最近的市場報告指出,基於折現現金流估值,AbbVie 是一檔被低估的首選標的。該公司的防禦實力因董事會宣布發放每股 1.73 美元的季度現金股利而進一步得到鞏固。作為著名的標普 500 股利貴族指數(S&P Dividend Aristocrats Index)成員,AbbVie 可靠的資本回報政策仍是長期機構法人的重要支柱。

綜合上述因素,為該股創造了強勁的順風。華爾街主要機構的正面分析師評等與目標價調升,促進了投資組合資金的流入,隨著市場參與者認可 AbbVie 成功執行其後 Humira 時代的轉型策略,進而推動股價走高。

艾伯維(ABBV)技術分析

艾伯維 (ABBV) 技術面來看,MACD(12,26,9)數值1.563,處於買入狀態,RSI數值66.014處於中性狀態,Williams%R數值11.232處於超買狀態,請注意關注。

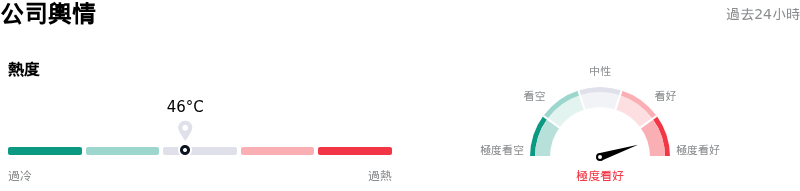

艾伯維(ABBV)媒體輿情

艾伯維 (ABBV) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

艾伯維(ABBV)基本面分析

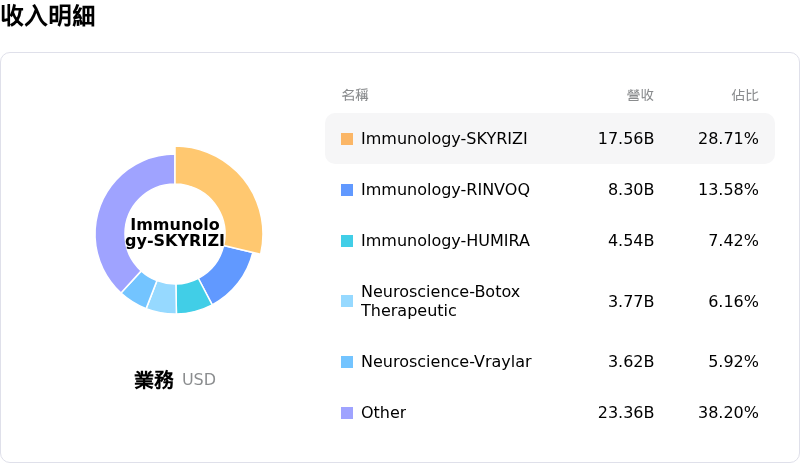

艾伯維 (ABBV) 處於醫藥與醫學研究行業,最新年度營業收入$61.16B,處於行業7,淨利潤$4.19B,處於行業15。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$253.79,最高價為$328.00,最低價為$196.77。

關於艾伯維(ABBV)的更多詳情

公司特定風險:

- 高溢價併購與二元臨床試驗風險: 艾伯維 (AbbVie) 宣布以 109 億美元現金收購尚未進行商業化的生技公司 Apogee Therapeutics,支付了高達 49% 的溢價。這筆龐大的現金承諾使艾伯維面臨二元臨床試驗風險,因為 Apogee 的核心資產 zumilokibart 預計將進入第三期臨床試驗。任何試驗延誤或安全性失敗都將導致嚴重的資產減記,進一步壓低艾伯維僅 5.8% 的淨利率,而該公司淨利率之所以如此低,是因為過去交易中高達 127 億美元的累計已收購研發中無形資產 (IPR&D) 以及里程碑款項減記。

- 資產負債表高槓桿與財務風險: 持續且激進的併購交易使艾伯維 (AbbVie) 的資產負債表槓桿率過高、債務水平居高不下,且股東權益呈負值。分析師擔憂,與生技同業相比,這種偏高的債務狀況加上高企的本益比,使該公司極易受到資金外流和總體經濟驅動的市場波動影響。

- 原有核心產品營收嚴重衰退與 Humira 生物相似藥侵蝕: 儘管新型後續藥物取得了成功,但艾伯維 (AbbVie) 的舊款明星藥物 Humira 仍持續急劇且不可逆地衰退,受生物相似藥的激進競爭影響,其全球銷售額暴跌約 40%。這種結構性衰退給公司帶來了巨大的壓力,迫使其必須不斷進行數十億美元的收購,以應對即將到來的專利崖。

- 腫瘤與醫學美容部門需求疲軟: 在艾伯維 (AbbVie) 核心的免疫學特許經營業務之外,已顯露出營運脆弱性。近期季度數據顯示,由於持續受總體經濟逆風影響,腫瘤部門營收下滑 3%,且 Juvederm 醫美填充劑的銷售額也下降了 2.9%,使得該公司過度依賴高度集中的免疫學系列產品。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。